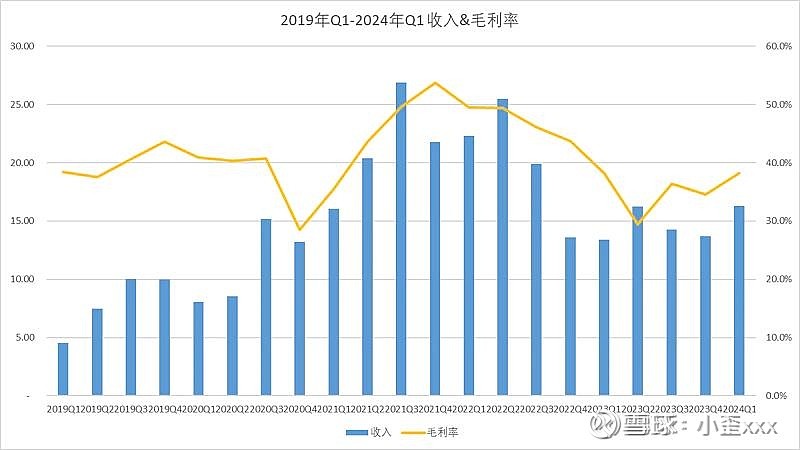

2019年的上涨,毛利趋于合理稳定、市场需求大、收入快速增长:存储的毛利率已经稳定,在40%左右,从2019年Q1开始,市场需求也好,收入快速增长,股价快速上涨。同时,国产替代、科技强国、卡脖子的半导体和芯片等说法达到了高潮,催生出了这一波。每一波上涨的开始,都是需要一个决策的借口,作为机构来说,这种情况下是可以计算的,稳定毛利*市场空间预测和想象。反之,毛利有波动,收入有没有增长趋势,算不出来。因此,总要给自己的投资决策有个借口吧!

2020年股价的波动:2020年春节疫情,大家都恐慌,觉得市场需求不行,2020Q1收入确实环比下降了、Q2也没比Q1好,按这个趋势下去就会持续下跌,但2020年Q3的需求回来了,可能是前两个季度积攒的(我记得疫情这三年,2020年下半年的管控还不是很严,后两年越来越严),所以股价在2020年6、7月又反弹了一波,但之一波只是反弹,随后回落了。回落的原因我觉得有几个因素:1、大基金、大股东时不时就减持,A股对这个事有特别敏感,所以特别受打击;2、从2020年Q4开始毛利下跌很多,这个原因是代销合肥长鑫的DRAM毛利很低,怕以后只能代销做不出自己的DRAM,之前的预期就落空了;3、收购思立微后传感器业务实在是不好,主要的指纹识别业务看看汇顶科技就知道的,所以一直存在商誉减值的问题,这13.1个亿商誉且减呢,就这样回落了一年;

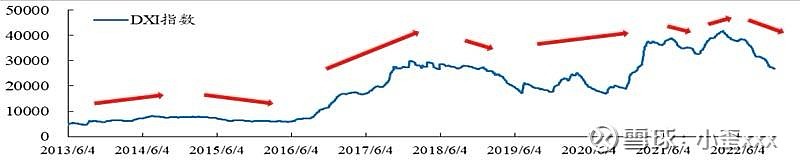

2021年7月股价达到顶峰:其实2021年Q2的时候毛利已经回升到前期水平了,说明代销毛利低只是短暂过度,这个问题解决了,而且业务很好,收入在2021Q2、Q3持续创新高,这个时候毛利也基本见顶,另外从DXI指数(DXI 指数是集邦咨询创建的反映主流 DRAM 价格的指数)看,在2021年Q3也见顶了;股价在2021年6、7月份的时候涨了这一波。我觉得这一波的收入增长有些不理性,那个时候都喊着“缺芯”,各环节的供应商、客户也好都开始囤积和炒作,有些不是真正的需求,那时候机构每次调研都问拿产能的情况如何,从芯片设计公司到处找产能也可以印证,这也为后来去库存带来了更大的影响和更大的痛苦。

2021年Q3开始的股价下跌:下跌的原因有几个。1、收入到了顶峰、毛利率到了顶峰(021年Q4毛利还有提升的原因是存储的收入开始下降,mcu的收入占比被动提升,而mcu的毛利率高,所以拉高了整体),没有空间了,之后便开始双双下跌;2、之前缺芯囤货的炒作退潮,发现没有那么大的需求,但为了满足客户需求,公司还是备了存货,存货成本高,面临很大的减值压力和风险;3、看到芯片行业有空间,供不应求,厂商资本性支出增加,增加产能,这些产能在2年后都会落地,到时候会增加大量供给;4、思立微的商誉减值还在持续;22年Q4和23年Q1又一波小反弹,只是因为那时候AI的炒作,仅此而已。

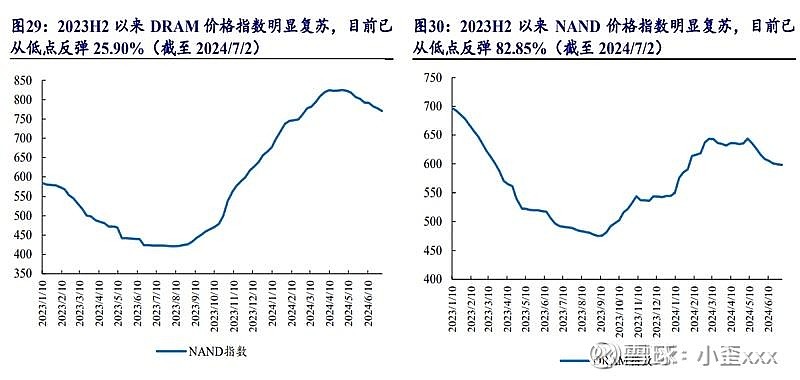

2024年Q1股价见底,并逐步回升:1、存货消化压力减小,去库存成效明显:2024年Q1的资产减值损失为0.34亿,从2022年Q2开始,每季度存货的减值在0.5亿以上;2、毛利率反转,接近合理水平:毛利率从2023年Q2的低点29.5%逐步回升至2024年Q1的38.2%,从NAND和DRAM价格指数的图也可以看出,从2023年8月见底后持续反弹走高,与毛利率走势相同;3、收入环比提升,并可持续:收入从2024年Q1开始有环比提升,通过上半年的业绩预告也显示,收入环比进一步提升,这是个很重要的信号;4、思立微的商誉减值压力基本释放的差不多了,从刚开始的13.1亿,减值都按目前只有4.1亿,商誉的69%已经做了减值。综合这几点来看,股价见底回升是有道理的。

后边怎么走,取决于:Q3的毛利是否能够继续回升(通过存储芯片的涨价实现,还是mcu回暖带来的毛利提升,都有可能);收入环比继续增长且幅度应该大于Q2/Q1,因为Q3是传统旺季。目前看,这两点在Q3应该还是比较乐观的。另外,还要关注一点,现在的产能比之前大幅增加了,这个比跟2020年疫情前是不一样的,21年那种缺芯的情况再发生我觉得概率会降低很多,看看北方华创的设备卖这么好,也可以印证。

我也要提一下对公司的几点感受:1、信息披露的太少,比如Q1和Q3不披露分项业务收入情况就算了,半年报也不披露就有点说不过去。2、按照目前这个业务模式,现金储备会越来越多,如何使用一直是个问题,也没有正面回应过;3、客观讲的,思立微的并购挺失败的,业绩不好,也没有和存储及mcu发挥很好的协同效应,而且业绩减值一直是个拖累,这几年减值了9个亿。$兆易创新(SH603986)$