看了金达莱的招股说明书,我做了如下分析:

一、股东情况及募资用途

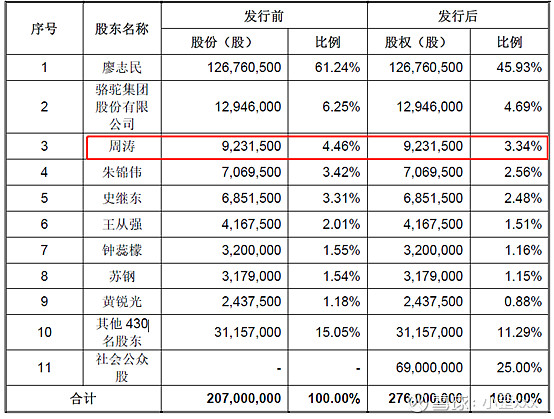

公司实际控制人为廖志民,周涛为其妻子,上市后两人合计持股49%,为公司实际控制人。二股东骆驼集团也是A股上市公司,主营业务为汽车启动电池。其他股东均为自然人。

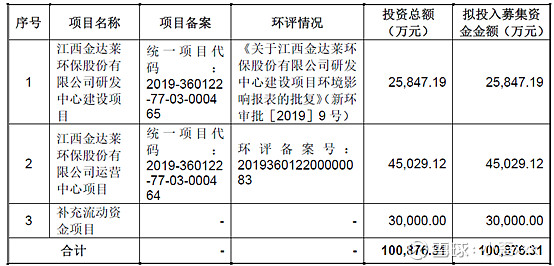

根据招股说明书中介绍的募集资金用途为:研发中心、运营中心(分散布点)以及补充流动资金,目前看不能给公司带来直接的经济效益。

二、公司财务指标分析

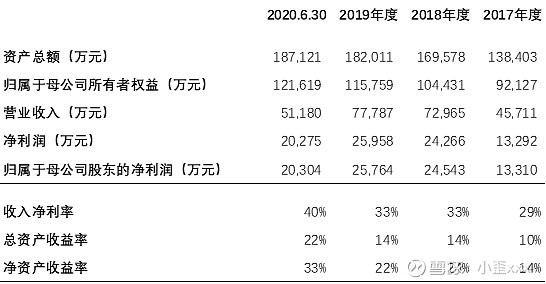

1、总体概况

主要指标分析

2020年以前,收入净利率在30%左右,但2020年上半年提升到了40%,值得关注,主要是增加的高毛利的运营业务收入(江西南昌市的项目,下面会介绍)。

同样,总资产收益率和净资产收益率都较前几年有明显提高,说明在不是资产规模带来的收入和利润增长,而是业务本身,这也与上面提到的高毛利南昌项目有有关。

2、各项业务盈利能力分析

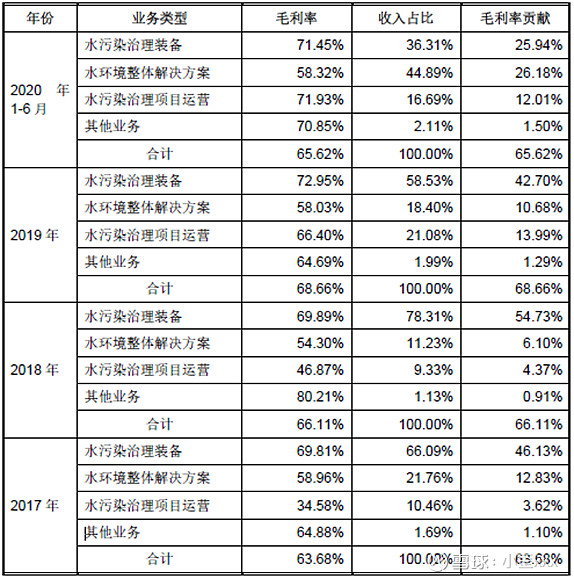

从近几年的各项业务占比来看,设毛利最高备销售的业务一直为公司的主要业务,但自2019年起运营业务收入占比快速上升,其原因为南昌市的运营项目收入。

从近几年各项业务毛利情况来看,设备销售(毛利70%左右)及水环境治理(毛利55%+)毛利比较稳定,但明显偏高。而运营业务的毛利却是逐年飞快增长,很不正常。下面会分别对比分析各类业务毛利情况。

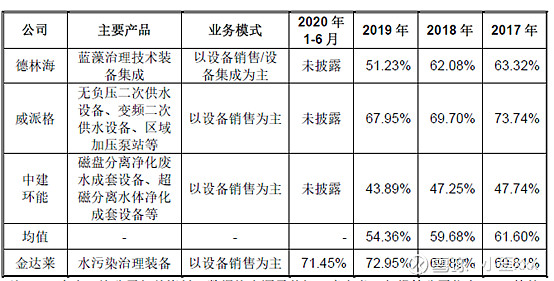

(1)设备销售毛利率对比分析

对比的几家是做蓝藻治理、供水及泵站你设备等,结果仍是金达莱毛利最高。市场上做污水处理的公司,如碧水源、国祯环保、博天环境等公司的毛利率也就在30%左右,即使设备销售属于其中高毛利业务,估计也就40%,金达莱的70%设备销售毛利真是高得离谱,同样是污水处理的公司,差距这么大。金达莱在招股说明书的解释是,优化了工艺、减少了设备投资,还能达到原来的使用效果,所以毛利增加了,难道是FMBR这各工艺就比别的工艺强太多,我觉得不太可能。

业内污水公司毛利对比

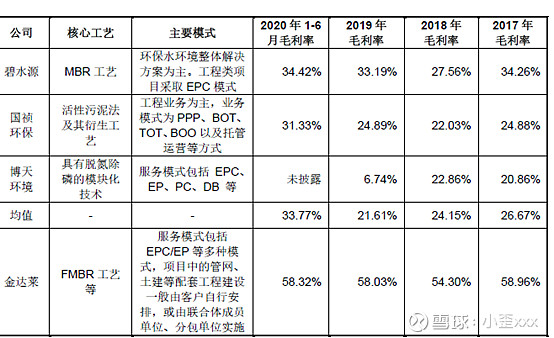

(2)水环境综合解决方案毛利分析

可比公司水环境综合治理毛利对比

水环境综合解决方案其实就是设备销售+部分土建(挖沟、清理等),所以平均毛利低于只销售设备,此处不做分析了。

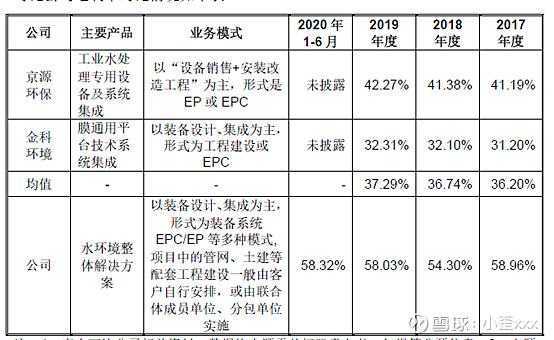

(3)运营业务毛利分析

可比公司污水处理运营业务毛利对比

对比的两家公司都不是主流的污水处理公司,其中联泰环保的污水处理毛利很高,不太具有参考性,应该属于个别项目各个别案例所致。

以我们阿拉尔项目为例,如果项目正常运营(水量充足),毛利水平应该在50%左右(并购时测算的数据),这个项目已经算收益很好的项目了。真不知道70%毛利水平的污水运营项目是什么情况,而且还是市政水(下面会有数据)。

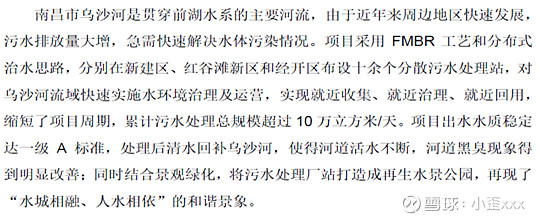

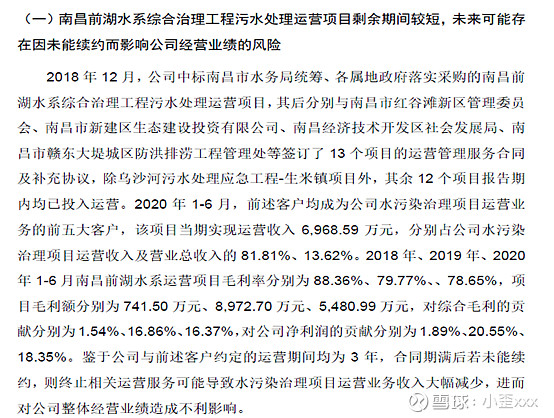

(4)重点事项:南昌项目

上面多次提到的南昌污水运营项目,现在来解释一下:

招股说明书中的项目介绍

简单的说,这个项目就是河道水系治理,把存量污水再治理以下,按吨水收费,最后污水就变清水了。问题是这种项目毛利为什么这么高?是不是南昌政府为了帮助江西的本土企业金达莱创造收入和利润的?并且这个项目是2018年12月签订了3年的运营合同,也就是上市前最关键的几年以及上市后的1年,没有了这块收入和利润,金达莱的业务就会差很多。

这个项目的毛利率高达80%,2019年及2020年1-6月分别为金达莱贡献了毛利润为8973万元、5481万元; 2020年1-6月净利润为20275万元,粗算占比27%,同时这项业务占比当期运营业务收入的82%。

招股说明书中的风险提示

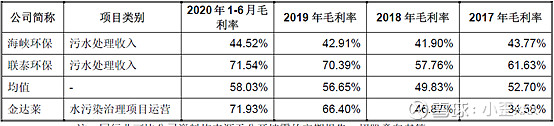

金达莱各年度运营业务中工业水&市政水占比及毛利

生活污水处理毛利率能到70%!投资市政污水测算的收益率已经跟银行贷款利率差不多了,还能出现这样的赚钱的水厂,不太可能。

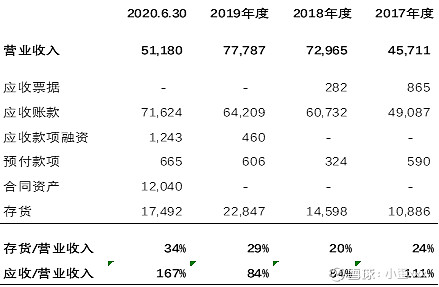

3、业务回款能力的担忧

主要回款指标

注:应收账款占比收入中的“应收”是包括:应收账款、应收票据、应收款项融资、预付账款、合同资产(解释如下)

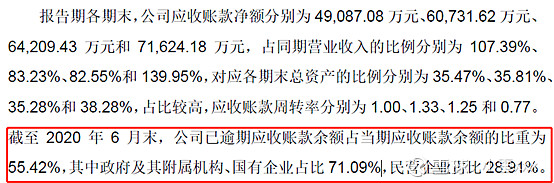

可以看出,2020年6月30日,应收账款占比收入及存活占比收入均有明细上升,公司业务没有本质变化,说明公司回款可能存在问题,或是虚增了收入,或是少计了成本。且应收账款中有55%以上为逾期账款,很值得关注,以至于联想到坏账是不是计提充分了。

招股说明书中逾期账款的风险提示

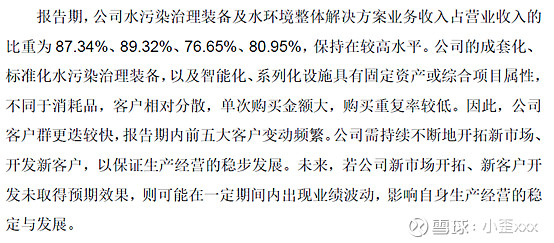

4、业务持续拓展的担忧

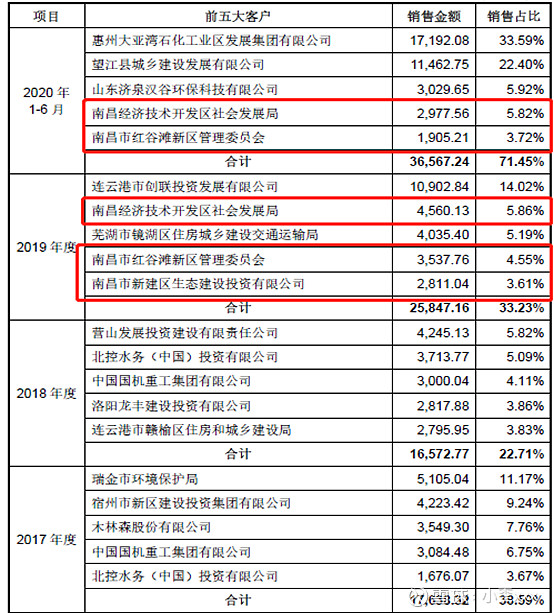

公司每年的前5大客户均有变化,值得注意的是,近几年的大客户为南昌政府(又是上面提到的问题)。需要公司在未来持续具有开拓业务的能力,当然,这各问题是行业的通病。

招股说明书中对业务科持续性的考量

三、总结

分析来看,有如下几个问题需要关注:

1、南昌项目的不可持续性

该项目毛利很高,且期限很短(只有3年),又恰好在上市关键时期,又是江西企业做南昌项目,不免让人怀疑。

2、设备销售毛利奇高

70%左右的设备销售毛利在业内几乎不太可能,同样的污水处理设备,整体行业都没有突破性的技术出现,因此每家公司的利率水平应该相差不大,无非就是管理的好、规模效应好,毛利多一些,应该不会存在差距近一倍情况。应该是有些别的原因,现在不得而知。

3、公司回款的问题

公司2020年6月30日各项应收款及存货占比收入均大幅上升,说明回款存在问题,或是多计收入,或是少计成本。并且,有55%以上的款项为逾期账款,风险很大,是否足额计提了坏账,目前不得而知。

以上为对公司的粗略分析,数据及资料来源招股说明书。