4月19日晚,行业公募佣金的新规终于正式落地。

早上起来,看到隔壁基社区和表舅已经把政策解读写了,其实本来不太想写了,因为该说的上次征求意见稿出来的的时候都已经说了。

新规的措辞整体较征求意见稿更严,也更清晰。把存量转券结的口子给堵了,强化了基金公司总经理和合规总监的责任,强化了托管方的监督义务,同时佣金信息披露的要求也明确了,之前讨论比较多的被动指数类产品最终也没有开口子。

我看很多群还在讨论新规下还有没有可为的空间,比如是不是主做券结,比如研究与财富如何联动,比如托管与财富如何联动等等。总而言之,尽量降低业务费率下滑的影响。

但结合最近发布的新国九条以及行业高质量发展,其实我想说的是,不如早点接受并适应行业的变化。

这次政策落地对于行业现有生态的影响是巨大的,但同样也是清晰的,目的就是要把行业中间环节的隐性成本降下来。如果说之前的监管更多的是规则监管,大家还可以想办法变相绕开,当下政策的出发点已经变成实质监管。

这次新规起草说明也特别提到了监管后续将全面加强交易行为监管,对相关违规行为从严从重问责。换句话说,任何妄图规避监管意图的尝试最后可能都是落日余晖,徒增伤感。

整个公募行业过去五年中经历了非常快速的发展,最新数据已经超越29万亿,超过银行理财,成为了国内居民理财中最大的一个品类。

但在规模快速增长的背后,旧有生态下的弊病也逐渐显现出来,重首发也好,动量营销也好,背后都可以归结为市场机构规模上的内卷。然而,投资者并没有在这个过程中受益,某种程度上甚至成为了这种内卷之下的牺牲品。

这里面固然有资产端的问题,也有整个资本市场顶层设计的问题。但我们也必须要承认,负债端的内卷确实一定程度上放大了资产端的问题,进一步给市场增加了脆弱性。

这些问题在之前行业不大的时候还不太明显,但当下行业已经29万亿了,所以这个时候监管出面来规范与引导,于情于理也非常正常。金融行业作为国民经济的一份子,公募行业作为金融行业的一份子,最终都必须回答业务的人民性与普惠性这两个命题。

这些年,在行业高速发展的背后伴随的是产能的快速增加。行业当下并不缺乏产能,甚至某种程度上产能是过剩的。

所以我不想讨论新规落地后到底是利好头部研究所还是其他什么,我只知道,未来整体的收缩与去化在所难免,一线卖方销售也好,卖方研究员也好,接下来都需要面临各自的问题。

但另一方面,行业高质量的产能又是稀缺的,市场的买方生态仍然方兴未艾,很多机构内部的买方团队举步维艰,仍然有大量的投资者尚没有得到合理的服务,但这些才是公募业务回归人民性与普惠性的原点。

都说上天关上一扇门,会再打开一扇窗。之前门没关的时候,大部分人肯定还是习惯从门走,现在门关了,窗户的生态位就出来了。

我始终相信人是环境的产物,谁都想做简单的事,有选择的时候,简单的事情重复做,正确的事情回头做;但没选择后,就看谁能够先做正确的事情,并把正确的事情做好。

今年以来,我一直在呼吁行业买方生态的建设,其中,既需要市场主体的努力,也需要监管恰当的助推。当下,转型的第一枪终于打响。

但光有“破”是不够的,更重要的是“立”。队伍、产品和账户是买方生态落地的三条主线,这里我也简单聊一些最近的思考。

先说队伍。新规对应的是队伍,解决的是转型的意愿,但卖方模式下练就的技能、认知及流程显然并不适合未来的买方生态,队伍买方化之后能力如何构建仍然还需要各方的努力。

深圳的资本市场学院和广东的投顾学院今年以来已经开始在做各种探索,但相较于行业数十万的一线队伍,这件事或许还需要更多方来参与与出谋划策,甚至从行业整体认证与自律的高度去统一规划和设计。

再说产品。虽然行业当下整体接近2w的产品数量一定是过剩的,但绝大部分C端产品都是卖方生态的产物,集中在权益领域、主动产品为主且不少都设了不短的持有期,适合买方生态下作为客户配置与资金管理工具的产品仍远远不够。

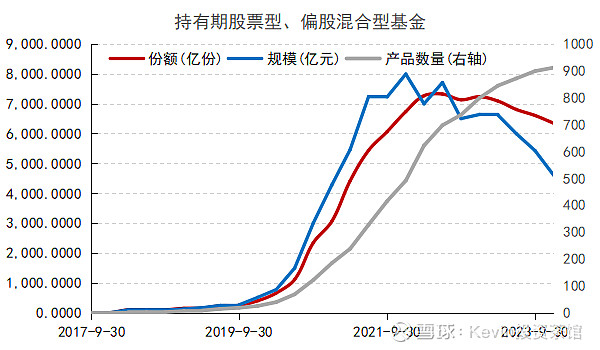

我最近也请同事分别统计了指数型产品、偏股主动产品和“偏股主动+持有期”产品的保有情况,其中持有期产品是最差的。持有期产品到期后份额基本都会面临大规模的赎回,且由于是长持有期产品,所以也基本没任何办法做持营。

所以与其讨论是不是做券结,不如多考虑下产品本身,只有更有生命力的产品在新时代才可能不断长大,而不是打开后跑光。

另一方面,A股天然的高波动性也意味着行业层面的均衡其实意义并不大,很容易变成行业层面的轮动,唯有多元配置才是做大规模最稳妥的路径。因此,这也需要市场提供更多没有封闭期、费率更便宜、敞口更清晰、收益来源更加多元的产品。

莽叔本周的文章《公募十年:改变世界,抑或被世界改变》,我其实感受很深。没有人能够准确地预测未来,同时客户接受资产配置的理念也不是一步到位的,而是在每一次特定资产发生大幅波动后,逐步把他们纳入自己拼图的一个过程。

所以,新的生态下,产品的原子化、工具化、敞口化会比综合化更重要,综合化是顾问队伍一侧需要完成的事情,而不是产品端。在海外,FUND WARP和SMA并不是一个东西。

最后提下账户。本次随着佣金新规一起宣布的还有基金E账户APP的正式上线,在我看来这是一个非常非常重要的APP,因为终于第一次投资者可以查询自己所有渠道购买过的基金了。

在产品工具化、原子化的未来,产品层面的打分意义会逐步失去价值,但客户账户维度的诊断会变得愈发有意义,买方投顾终于可以打破销售渠道的限制,来为投资者提供真正基于客户全账户的配置建议。

所以,他会成为整个买方生态落地与后续所有账户服务的基础设施。

另一方面,为什么说这个APP很重要,还因为TA起到了一个桥梁的作用。一个顾问的转型动力某种程度上和他服务的资产规模有关,高的因为还活得下去往往未必有动力转,而低的在存量博弈的环境下又很难逆势增长。

但有了这个APP之后,后来者就有工具和手段去引导客户对其存量资产进行盘活与调整。如此,谁仗着自身资产量比较大去做伤害客户利益的事情时,其他人就可以基于更为买方的立场去转换他之前的资产。

记得猫头鹰前两周直播,还聊过一期关于动量营销的话题,当时大家还在讨论如何可以从微观层面改善客户的持有体验。当新规7月正式落地后,或许这个问题就不再是问题了,因为驱动动量营销最重要的因素已经没了。

接下去的问题或许会变成如何做好持营、什么样的产品才适合持营、如何提升队伍的专业度与资产保有等等。总之,卖方生态下所有的东西,在买方视角的审视下可能都需要再做一遍,只是一切还需要时间。

当然,可能大部分人当下最关心的问题仍然是,如何面对产品业务利润率断崖式的下滑。但或许只有我们先真正接受利润率下滑这件事,才可能在转型的过程中占据先机。

当下,转型的方向无比清晰,只是道路曲折蜿蜒。

牌照向下,能力向上,4月19日这是一个值得行业记下来的日子。

后面已经没有路了,唯有勇敢往前走。

【完】