周末起来,简单看了下偏股混合型基金指数的整体表现,今年以来的收益率是-23.17%。

这个跌幅我看了一下,基本已经和2018年相当了。2018年全年偏股混合型基金指数的跌幅是-23.58%,中证800的跌幅是-27.38%。

简单来说,就是我们在2022年用了4个多月的时间差不多体验了2018年全年的感受。

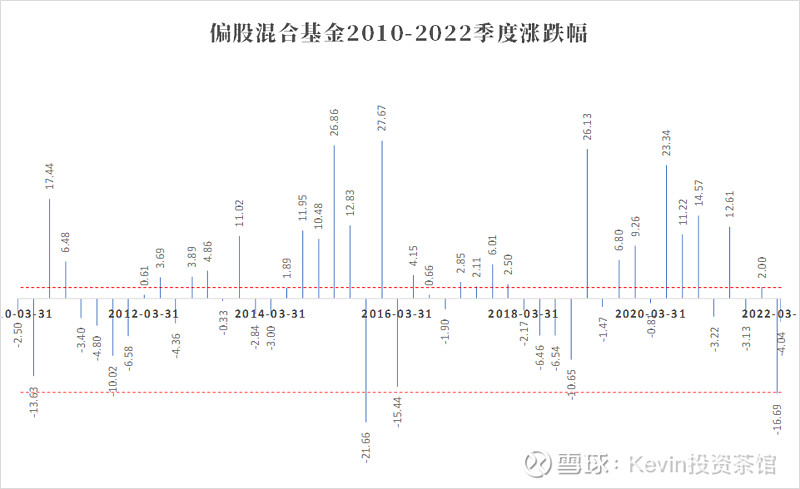

下跌速度我也看了下,如果以偏股混合型基金指数的季度涨跌作为标准,该指数今年一季度跌了-16.69%,这个幅度以2010年至今的数据来看,就仅仅次于2015年三季度的-21.66%,排在第二。甚至2016年一季度各种熔断的时候,当时偏股混合型基金的季度跌幅也就-15.44%。

所以,写到这里,可能大家就会对今年以来的市场整体情况有个更为清晰的了解。而且这还只是市场的整体情况,如果你所投产品的业绩暂时还处于中位数以下,或是去年高位时有较为明显的加仓,那么一季度账户的跌幅肯定会比-23.17%来得更大。

这种情况下,很多机构也都有写封致投资者的信和异动点评,但在大幅、连续的净值波动面前,相信多少也有些无力,毕竟真实的负面情绪就在那里。

所以,今天也不想再聊什么“时间的朋友”这些已经被聊烂的话题,而是想聊聊一些更细节的东西。

01

产品跑不赢基准,正不正常

今年以来的市场除了前面提到的跌幅较大、跌速较快之外,还有个特点就是主动产品的业绩普遍跑输宽基指数或是自身基准。

沪深300是市场上目前用的比较多的宽基和权益类产品的基准,今年以来沪深300的跌幅是-18.77%,比偏股混合型基金指数-23.17%差不多要好5个点。

数量方面,近2700只偏股混合类基金(2022年之前成立)中只有600只产品的跌幅是好于沪深300的,这就意味着近80%的主动类产品在这一季度是跑输指数的。

这是一个很有意思的现象,因为以历史数据来看主动产品跑赢指数/基准其实是没有什么悬念的。2010年至今沪深300仅上涨了12.24%,而同期偏股混合型基金指数上涨了136.18%,两者长期差不多有11倍的差距。

同样,我也看了这两个指数季度的表现,大部分情况下确实也是偏股混合型基金更好。以2010以来的50期数据来看,其中32个季度偏股混合的表现是优于沪深300的,只有18个季度偏股混合型基金指数跑不赢沪深300。

而且这种情况的持续长度一般都不长,在1-2个季度左右。从过去10年来看,只有2016年下半年到2017年上半年供给侧改革、大票起飞的行情下,整个过程持续了一年,算是最极端的情况了。

所以,虽然我最近也看到有一些文章开始提到,是否应该更多地关注被动投资的机会。理由是从美国的发展经验来看,主动管理型产品的超额收益一定会越来越低,被动投资将会成为市场的主流。这个趋势我并不否认,但难以让我信服的是为什么是现在?

在我看来,主动投资逐步被被动指数替代的前提应是市场定价有效性以及市场中长钱占比的提升。但在过去一个季度,我看到的似乎更多的还是情绪本身。这种情况下,市场的有效性和长钱必然是往下走的。

所以,尽管今年以来绝大部分的主动型产品都没有跑赢自身的基准,情绪上也让人难免怀疑,但我们不能拿长期的逻辑作为短期决策的理由,同样也不能拿单期的结果来作为调整长期策略的理由。

因此,在组合配置的风格上,相较于沪深300,我自己还是更愿意维持偏股混合基金的偏向。

虽然偏股混合类产品在过去两年的快速发展中积累了一些问题,但必须要承认,这仍然是一个非常适合绝大部分人的投资品类,同时他们作为整体的价值也仍然是存在的。

如此选择,至少是一个更理性、更大概率的选择。

02

复合年均增长不等于每年一定增长

第二个问题是关于收益率的。

经过前两年铺天盖地的投资者教育,相信大部分投资产品的人都听过,权益类资产的长期收益是最好的。所以我们要增配权益,要坚持长期投资。

这个结论本身肯定是对的,但也有几点需要特别注意,特别是我们站在当下这个时点上。

一是标的的问题。

配置权益资产需要以产品为媒介,但投资某只产品并不一定就代表配置了权益类资产。

因为,一个是整体,一个是个体。整体由无数个个体构成,但个体却不一定能够代表整体。所以,在长期投资之前得首先搞明白投资的是什么?自己相信的是整体的特征,还是个体的能力。

如果选择相信群体的特征,那么就应该让自己的组合更分散,而不是更集中,从而使得自己的组合风格与整体更匹配。也不必去羡慕个别个体的高收益,除非你真的了解并确认这种能力在未来很长一段时间内可以延续。

只不过在漫长的时间维度下,绝大部分个体的能力往往最后都证明只是历史的进程罢了。

二是价格的问题。

再好的投资标的也有价格高低的问题。

买的成本高了,潜在的收益率就会低,同时挨揍的可能性也会越高。这并不是什么太深刻的道理,只不过去年的时候很多人忘了,把博弈当成了价值。

我看了下偏股混合型基金以及沪深300指数上次的最大回撤情况,整体差不多,都是2015年下半年,幅度类似(一个-43%,一个-47%),最大回撤修复时间1700-1800天左右,也就是5年左右。

换句话说,如果在2015年6月市场的最高位做投资,那么需要5年的时间才能从之前的坑里爬出来。

这波最大回撤调整的幅度其实也已经非常类似,加上去年12月的回调,市场整体的回撤差不多在-25%到-30%左右。

所以,假如我们在去年年末有较大比重投资的话,当下更理性、但反人性的选择其实应该是进一步补仓,摊薄自己的持有成本。

唯有这样才可能把组合整体的成本降下来,缩短自己在坑中的时间,否则死等的时间成本是很高的。

三是时间的问题。

权益类投资所需要的长期投资,他是完全不管过程体验的。

习惯了储蓄或者约定收益的投资方式,我们往往更熟悉的收益获得方式是——

假设5年收益合计50%,那么每年的收益差不多都在10%左右,即10%+10%+10%+10%+10%=50%。

就算现在很多人都说权益类资产是有波动的,那么也应该是类似12%+8%+15%+5%+10%=50%这样的。

但现实过程中,特别在A股,很可能是20%-10%-10%-5%+55%=50%这样的。即前四年都没赚钱,甚至还可能亏钱,然后第五年一把把之前的亏损全部弥补回来。

上面三种情况下,他的复合年均增长率(CAGR)都是8.4%左右,但这并不代表每年都一定能获得均值附近的收益。用学术的语言来说,就是他每年的实际收益率是并不符合正态分布的。

这才是权益类资产长期投资的真相,这也是为什么需要坚持长期投资的理由。

我们只知道他的价值终将回归,但这种回归本身也充满了随机性与非对称性。所以在配置权益类资产的时候,不应只想着潜在的高收益,而更应该考虑整个过程我们能否接受,以及是否真的能够接受长期投资这种投资方式。

买入成本x(1+复合年均收益率)^时间=卖出价格

上面是构成收益率最基本的算式,市场上的讨论很多,小知识、小技巧也很多,但只有当标的,价格,时间这三者放在一起考虑时,他们才是完整的。

绝大部分的年景下,投资权益类资产每年的收益率都不会和他的复合年均收益率有太大的关系,随机性与非对称性是时刻伴随权益投资左右的。

所以在想明白标的、价格和时间三者的前提下,重要的还是控制自己的情绪。好的时候不要太乐观,差的时候也别太悲观,这事儿就是这样的。

03

现在要不要看看衍生品的机会?

不管后续的市场会怎样,但无论从经济周期还是情绪层面来看,毋庸置疑,今年之于股债这两类传统资产来说,肯定都是收益小年。

所以也有人来问我现在可不可以买点衍生品,上有盼头,下面也有一定的下跌保护。某种程度上,这种产品设计确实也比较符合客户当下避险的需要。

就在前两天,我正好也找朋友问了下现在各基金电销平台的销售情况,短债与主题类的相对好销,其他整体一般。

在我看来,这两件事背后其实反映的都是差不多的人性——想赢+怕输。

因为怕输,所以希望产品下有保底,或是买短债;因为想赢,所以希望上有一定挂钩,或是去搞把主题试一下手气。

我觉得,投资衍生品与投资股债这些传统资产的视角可能是不太一样的——

前者更偏博弈一些,需要对短期未来的可能性去做判断,从中剔除一些我们不愿意承担的结果,代价是万一好事发生的时候我们也会减少收益。

后者则偏被动一些,相信随着时间的发展,股也好、债也罢,只要经济在不断地发展,这些资产最终都会反应经济持续增长的结果。

投资终究是认知的变现。衍生品这个品类值不值得配置,可能不同人会有截然不同的答案。

但就我自己而言,我自己最核心的配置,可能还是会以股债这些传统品类为主。理由有两个:

投资于我而言是一件长期的事情,一方面我并不觉得自己在预判未来方面有比大部分人更强的能力,很可能判断地越多,错的次数也越多;

另一方面,我也并不希望把长期收益必须建立在自己每次的判断之上,因为这样每次都是单次博弈,并没有发挥出复利的价值。

而且,虽然投资衍生品绝大部分情况下更顺乎自己的人性,但可能也是被虐惯了,现在愈发觉得投资这件事似乎还是逆人性一些会更好。

比如当下,尽管自己投的产品亏了不少,且大部分还跑不过指数,但只要依然相信偏股权益的长期价值,相信便宜比贵更好,也确定这笔投资并不急着用,又有什么好怕的呢?这个时候肯定不能被自己的人性所影响。

所以,投不投衍生品,其实还是看你自己到底想赚的是什么钱?是愿意顺着自己的人性走,还是顺着自己的认知走。

这并不是个对错题,而是个取舍题,与每个人自己的能力圈有关。

04

世事无常,试着让情绪穿过自己

最近在读一本书,书的名字叫做《洞见:从科学到哲学,打开人类的认知真相》。

还没完全读完,其实也不是讲投资的,聊的是心理与情绪、正念与冥想这些,讨论如何去除自己焦虑、恐惧、否定、自我厌恶等负面情绪,从而使自己能够更客观地认知世界本身。

今年以来,客观世界发生的种种,如果要说完全没有负面情绪,那肯定是骗人的,无论是战争、疫情、通胀、还是资本市场的表现,都让人很难高兴的起来。

人难免都是情绪的动物。在负面情绪的影响下,我们总会有冲动会想办法去做些趋利避害的动作,让自己远离那些使自己难受的事物,比如想办法从战场上逃离,想办法从疫区逃出来,想办法多囤些实物资产,想办法不再做投资了,并质疑之前的决定是不是都错了。

但情绪并不是客观的世界,所以并不是所有情绪所带来的动作就一定对我们是正确的选择。至少在投资上,情绪绝大部分情况下并不能为我们创造正向价值。

虽然今年以来市场的短期表现令人失望,巨幅波动难免勾起我们的负面情绪,但投资的收益终究只与标的、价格、时间这三者有关,与情绪无关。

产品的亏损固然让人沮丧,跑不赢基准更是容易让人心生疑窦,但我们的判断与决策还是应该基于数据而不是情绪。

世事本无常,但这就是世界本来的样子。

我们在认知“无常”时不能被“我”这个概念所影响。

试着让情绪穿过自己,只有“无我”,才可能更客观地观察这个世界。

或许这就是在经历年初至今的市场大跌后,我此时此刻最想说的。

【完】