看来公募非货保有数据的季度点评会慢慢成为茶馆的一个保留节目。上周,基金业协会公布了三季度公募销售机构的非货及股混保的有榜单。

第一时间我就看了,也请同事做了个和二季度对照表,交行和农行两大行排名的互换也有注意到。但正如这个系列一开始定位的,单纯的数据分析哪里都有,甚至榜单发布之后5分钟我就看到有人发了。

这里,我们还是分享分享自己从三季度数据里看到的一些观察。

01

统计口径

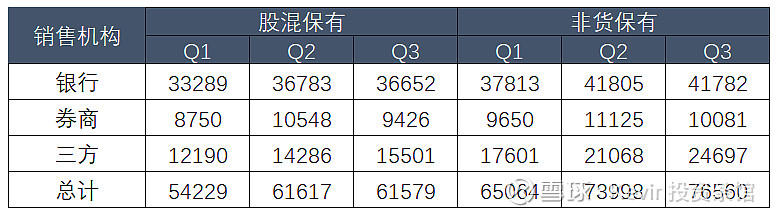

任何数据进行可比的前提就是口径一致,二季度的时候记得当时就提过数据口径的问题。不幸的是,三季度这个问题仍然存在,银行和三方销售机构还好,但券商口的数据口径这次又有变化。所以,严格来说,券商在这份三季度榜单上排名的上升或下降未必有意义。

不同于二季度参公大集合的处理方式,这次数据口径的变化主要是进一步明确了统计口径,剔除了ETF基金场内买入部分。所以不少传统交易客户占比较高的券商都可以看到两位数的降幅(应该还有一部分参公大集合规范处理的影响)。

为什么会出现这种情况?因为这数据本身并不是从统一的系统中直接导出,而是各家销售机构自行上报的,加上券商本身业务又比较复杂,所以不同机构在取数时口径开始很可能并不一致。

一季度的时候,啥报送数据口径都有。二季度,确认了参公大集合可以报,但在etf场内数据的处理上各家又有差异,如此又造成了新的不一致,所以协会三季度对这些口径又都做了进一步明确。经过这两次处理,四季度起,应该后续这部分数据的可比性就会真正具备。

也有同业再质疑为什么etf的场内净买入不能纳入统计范围,我自己的猜测,可能协会是觉得etf场内份额短期交易的属性会更重一些,并不一定能够体现发布保有榜单的本意。

所以,剁了这部分虽然会少一部分数据,但也会使得这份榜单相对更稳定,更能够反映监管的导向,让大家不要老去找有没有漏洞可钻。

02

增量市场

三季度数据公布后,可以发现很多销售机构的当季增速都是负值,加上前100家销售机构汇总的股混数据也有一定程度下降(-0.02%),所以有人私下问我怎么看这件事。

我觉得,目前大财富管理还是绝对意义上的增量市场,这点仍是毫无疑问的。在看数据时,有两点需要注意——

一是前100合计数据的趋势变化不一定等于市场整体的趋势变化,虽然前100家销售机构三季度股混保有合计下降了0.02%,但市场整体股混数据其实还是增长的,增幅大概1.8%左右。

二是非货保有数据不同于银行存款余额,除了直接地增速比较,还需要考虑市场环境的变化。三季度,沪深300下跌了6.85%,中证500上涨了4.34%,中证800下跌了3.65%。

所以,如果把市场本身涨跌因素的进一步考虑进去,三季度的规模数据在市场较差的背景下不仅没有减少,份额数应该还增加了不少。

在我看来,除非真的发生大的系统性风险,否则在目前房住不炒、非标转标的大背景下,对于大部分的普通投资者来说,他们的资产能去哪里呢?公募产品作为门槛最低、最为普适的承接品类,这个定位短期来说是很难被替代的。

或许随着市场的变化,保有增长的节奏会有快有慢,但对于行业的发展空间与增速目前还远远谈不上天花板。

03

灰犀牛

虽然行业整体增速还不用担心,但结构层面的数据汇总后,有些趋势还是值得我们注意的。

这些趋势从单季度数据看还并不明显,但或许未来影响行业格局的“灰犀牛”事件当下就隐藏在这些数据里,那就是三方销售机构相较于银行和券商的增速优势。

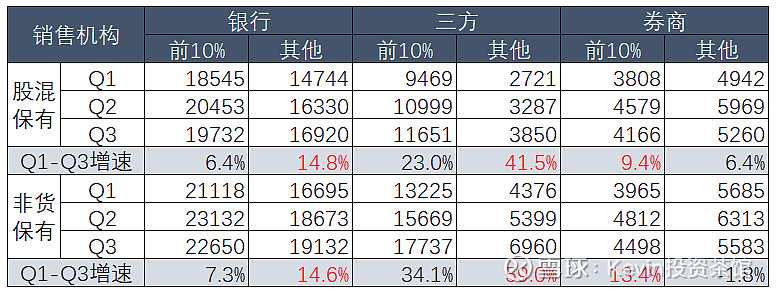

虽然券商Q3的数据有统计口径层面的影响,但如果把基金销售机构分为券商、银行及三方机构来看,其实不难发现,无论是股混口径还是非货口径,三方销售机构保有增长的增速都是显著好于银行和券商的。而银行与券商两者增速虽然相似,但似乎Q1-Q3增长率方面好像也是银行更好一些些。当然,这个数据可以等四季度口径真正拉通后再看下,但我估计可能结论并不一定会发生太大的变化,因为这个数据还挺符合直觉的。。。

周五的时候也和一位同业的朋友聊过这个话题,我们觉得,这背后的原因可能是源自于新一代投资者行为习惯的改变。原来的投资者接触资本市场最主要通过的渠道还是银行,再加上银行天然是个人金融资产的主账户,所以银行自身在聚集了海量客户的同时,也成为了各种金融服务的分发者。

但这一逻辑随着各类线上平台的快速发展,使得新一代的投资者进入资本市场不再一定需要通过银行的分发。如此,线上平台就有了和银行叫板的底气。虽然目前在总体规模上银行还是绝对意义上的市场老大,且短期这个行业格局很难改变,但三方销售机构的增速优势其实已经挺明显的。

三者中,长期看压力最大的可能还是券商,原来券商客户的发展可以依托于银行渠道,并通过提供交易服务,与银行错位竞争来驱动自身业务的增长。但目前的问题在于,一方面银行自己的新增客户压力也越来越大,另一方面在业务上与银行的重叠程度也在不断提高。而如果想要和发展新一代投资者,又会面临直接和蚂蚁、天天基金这些巨头正面竞争的压力。

此外,还有个值得细究的现象是,如果把不同类型销售机构前10%的增速和剩余机构的增速进行比较的话,无论是三方销售机构还是银行,相对而言,都是10%之后的机构合计增速更高一些。这也就意味着这些机构要么之前没做现在才开始做,有后发优势;要么意味着还有些市场细分的机会。但券商领域是个唯一的例外,头部机构的增速整体更高。

所以,虽然行业的财富管理转型目前仍如火如荼,但所有券业的从业者需要认识到,这真的就是行业所需面对的“灰犀牛”,银行至少目前还有存量的海量客户可以依靠,券商可以靠什么?这是一个需要不断思考和实践的长期课题。

04

机构市场

在观察排名前60的销售机构的增速变化时,有两家三方销售机构吸引了我的关注,一家是基煜,另一家是汇成。

这两家机构的非货保有增长曲线和绝对增速,无论和谁比都属于非常之高的。

这两家在业内都是以服务机构投资者著称的,考虑到三季度市场整体并不好,即便是机构投资者,大幅逆势加仓的概率也应该不大,所以个人判断,这两家的增速很有可能是另一层面的“存量腾挪”,抢的是基金公司直销渠道的份额。

至于到底是怎么抢?为什么能抢到?这些问题因为目前对这个细分市场的逻辑实在是不熟悉,所以暂时把问题先留在这里。

不过,在整个投资者机构化的大背景下,这部分细分市场肯定是值得研究的。甚至这点可能还得和上一点券业领域的灰犀牛放在一起思考。

如果你对这两家机构或者这个市场比较熟悉,欢迎找我聊聊。

05

节奏与配速

有时觉得这个行业真的挺卷的,人人都说要做时间的朋友,但每季度榜单公布的时候又恨不得自家机构的排名能够大幅增长。

即便自己没有这个压力,也会有媒体和分析师帮你把数据整理好,告诉你本季度的增速或者排名又下滑了多少,谁谁谁本季度又快速增长了。

不得不吐槽下,媒体层面这样持续高频的比较是否真的有助于行业更好的发展?现在聊起产品业绩排名,越来越多的人开始认识到短期排名短期考核的问题,因为这种机制会诱导投资经理在投资时往市场短期最热的风口去配置,因为除非你已经成名,否则不这么配,排名就上不去。排名上不去,规模和收入就起不来。市场会呈现出助涨助跌的特点。

虽然产品代销业务并不等同于投资本身,但两者背后的原理是差不多的。代销机构本身也需要选择自己当季主推的产品,如果以季度为单位进行排名进行冲刺,那么唯一的选择就是选择市场上最热的风口类产品。在这种导向的引导下,市场同样会呈现出助涨助跌的特点。

在上篇文章中我曾提到,好的投资是需要基金经理和投资者共同创造的。其实,不好的投资同样也是管理机构、代销机构及投资者共同创造的。本质上,人都是机制的产物,虽然行业的现状和投资者的人性有些时候很难改变,但从个人的情感上,我还是希望行业在保有上的竞争能够以投资者长期获益为前提。

所以,对于行业短期保有排名的看法,我更倾向于把他当做是自己长跑过程中的跑表。我们需要通过数据去更好地了解自己,并根据不同的市场状况去调整节奏与配速,但不能被数据和排名牵着鼻子走,硬要选择自己还跟不上的速度,结果必然是跑崩。

06

总量与结构

虽然整篇文章讨论的都是不同销售机构保有规模这个偏总量的问题,但在本文的最后,我还是希望大家可以意识到,这些数字的背后都是一个个真实存在的投资者。

其中寄托着他们对于投资,对于资本市场以及对于他们自己未来的期许。所以,相较于总量层面的竞争,不同机构的保有结构也非常重要。

因为保有的结构才真正决定机构服务客户的整体持有体验与盈利占比,进而决定这些投资者长期资产的收益及去留。

不过如何兼顾好客户的体验与机构的规模,不断拉长投资者的久期,这又是另一个大话题了,值得另找个时间聊聊。

好了,关于三季度的讨论就先到这里,不知你对“灰犀牛”怎么看。

【完】