就像毛不易在《消愁》中所唱的,一杯敬明天,一杯敬过往。

前两天正好看到莽叔发了篇关于行业2025的展望报告(决胜2025:金融机构零售财富管理展望报告),谈了谈他理想中的未来。既然已经有人聊了明天,那我就聊聊过往,一起看看传统经纪业务的核心与驱动因素。

所谓以史为镜,可以知兴替。

或许只有当我们真正理解了经纪业务的内核时,才能理解为什么财富管理一定是行业转型的方向,而客户的经营能力则是通往这一彼端的阶梯。

1

经纪业务的逻辑范式

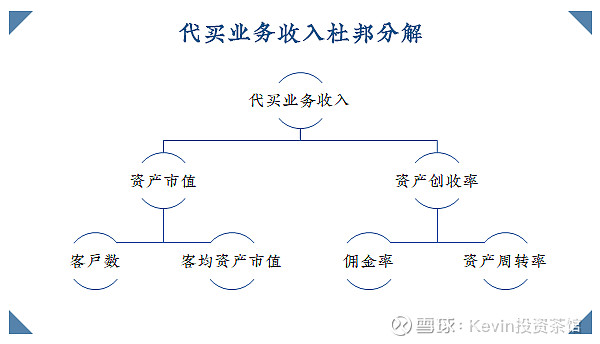

如果要用一个指标来衡量行业传统经纪业务,那一定是代理买卖证券业务净收入。

我4年前曾提出金融零售业务的标准范式,即收入=客户数X客单价X复购率X平均生命周期,具体的论证有兴趣的朋友可以看我之前的文章(传送门)。

对应到经纪业务上,也可以把代买收入做同样的分解,即代买收入=资产x资产创收率。而资产和资产创收率又可以分别再做进一步的分解:资产=客户数x客均资产;资产创收率=佣金率x资产周转率。

所以,经过上述的分解后,传统经纪业务就变成了如下4要素的乘积——

而这4个要素的变化,最终构成了整个传统经纪业务过去10年所有的起起伏伏和各种争论。如到底是新增重要,还是存量重要?比如到底是客户资产重要,还是客户规模重要?比如降佣策略到底有没有效?

对于这些问题,建议先别着急下结论,咱们一起看数据。

2

券业2011-2019:以量补价 看天吃饭

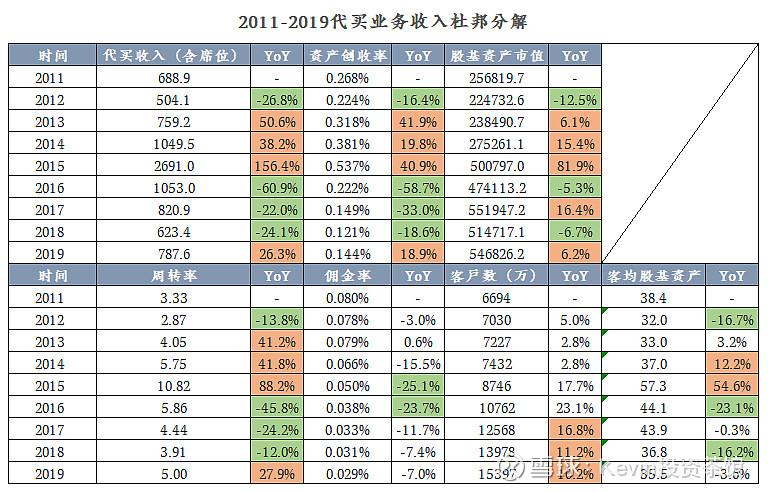

对行业代买收入按照4要素杜邦分解后,可以得到下图——

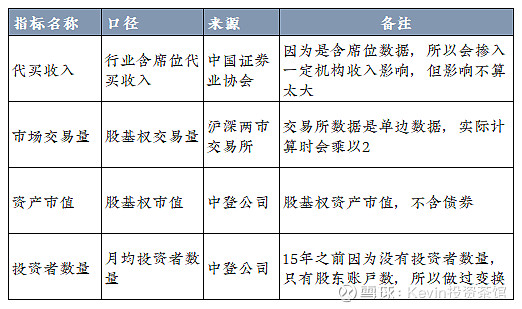

数据口径如下——

可能有人会疑问,为什么取了2011-2019这么一个年份区间?其实没有特别的,就是因为协会从2011年开始公布代买收入数据罢了。

从数据上可以看到,过去9年行业整体的代买收入基本呈现一个倒V型的形状,15年是顶峰,然后左右对称。

但如果按照4要素分解后,4要素在过去9年的变化却不是都对称的:

周转率与客均资产的变化趋势确实呈现比较明显的周期性,特别是周转率。同时这两大要素也是影响行业当期代买收入最大的因子。

佣金率和客户规模两个指标的变化,自2013年开始,两者的喇叭口迅速放大,一方面是客户数的快速增长,另一方面行业佣金对应的快速下滑。

所以,如果要概括这9年行业主体特征,那或许就是“以量补价、看天吃饭”8个字。

佣金率与客户规模的趋势变化对应的是“以量补价”,客均周转率与客均资产的周期性变化则对应着“看天吃饭”。

3

竞争策略的选择

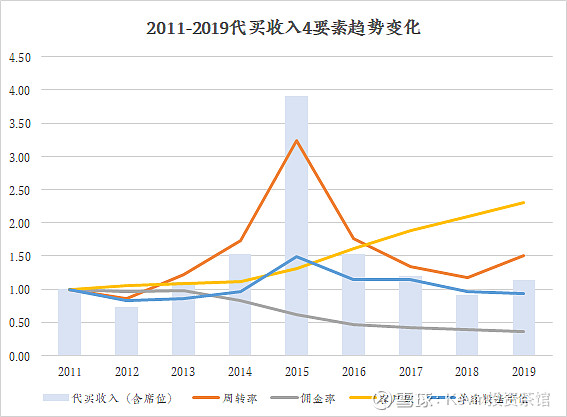

不难发现,行业代买收入变化的弹性事实上是来自于周转率与客户资产的贡献。

在市场较好的时候,周转率与客均资产均会出现正向的变化,即实现收入的双击。当市场转弱的时候,周转率与客均资产又都会出现负向的变化,即推动收入的双杀。

2015年的时候,伴随着新增客户数的暴增,更是推动了当期收入的“三击”,这点其实去看行业各互联网App的月活曲线也基本能够得出类似的结论。

所以,虽然过去9年行业的主基调是“以量补价”,但这个竞争策略奏效必须有一定的前提,而不是一直都可以使用的。

换言之,如果希望通过佣金率的降低换来更高的代买收入,必须在客户规模、客均资产及周转率三者上找到对应的补偿。

毫无疑问,过去9年中,这个最佳的时间点就是2015年。2015年,虽然行业的佣金率当年降低了25.1%,但同期周转率的增幅为88.2%,客户数的增幅是17.7%,客均资产的增幅是54.6%。最终,行业当年的代买收入增幅是156.4%

同样还是以量换价的策略,到了2016年效果就大打折扣。2016年,行业佣金率当年又降低了23.7%,虽然当年客户数增幅仍然有23.1%(比2015年更高),但由于受到熔断等市场层面的影响,当年的周转率的降幅为-45.8%,客均资产的降幅-23.1%。最终,行业当年代买收入降幅为-60.9%

所以,如果单纯讨论低佣策略,牛市前期是最好的实施点,同时还要辅以大规模的渠道扩张,以进一步推高客群规模。

到了中后期再想起来用的话,一面是拓客成本上去,但客户规模上不去,再加上客均资产与周转率的双杀,最终效果必然要跪。

4

营销与服务的关系

前面讨论了以量换价这一竞争策略的适用场景,但我国资本市场牛短熊长是常态。

那么在更多非牛市的环境下,对于个体券商,还有哪些策略可选择?又应在客户规模、客均资产及周转率等方面做什么取舍?

个人以为,还是应该从客均资产与周转率这两个影响代买的核心变量出发。

事实上,这两项指标在个体层面的影响指标有二:一是市场情绪,二是客户结构。所以,在具体竞争策略的选择上——

一种选择就是夯实基础。在市场弱势期间,坚持做大客户规模,然后等待市场情绪的反转,进而推高客均资产与周转率。

另一种选择就是调整客户结构。在市场弱势的时候,优先引入那些与市场相关度较低的周转率及客均资产,比如机构投资者和量化交易的投资者。

不过需要指出的是,不要看到客户引入,就认为这就是营销的事,指望靠降佣就可以了事。恰恰相反,无论选择上述哪一种策略,都应尽可能减少对价格杠杆的使用,理由很简单,因为牛市还没到,量补不了价。

而当价格下不去的时候,服务就更要承担起相应的作用,比如——

选择夯实基础,坚持新增客户时,必须在不下浮定价的前提下,实现客户的规模化获取。同时,这个过程还必须伴随着客户一定规模的资产流入,并保持一定服务频率、形成感知,否则如果资产没有转入,没有服务触点,即便市场转好了,客户也早把你忘了,毕竟现在新开一户一点也不复杂。所以,不要认为对长尾客户的服务牛市才有用,事实上,其在震荡市的战略价值更大,只是这部分的效果很难直接从量化指标上体现出来。

选择重点客户引入时,就更是依赖专业的服务能力。这部分客户在选择券商时,价格并非绝对的影响因素。对接人员的专业度、券源的丰富度、系统功能的支持程度、专业投研的契合度、合规的容忍度,甚至是整个流程的速度都会影响客户最终的选择。所以,如果想从这个角度切入的券商,建议先看看上面几个方面有没有相对优势。

很多东西,我们只能看到冰山以上的部分,但往往冰山以下的部分才是决定整个模式或者竞争策略能否得以有效运转的关键。

5理财杂谈 | 写在市场大幅波动之后

传统模式的隐忧与未来的方向

虽然过去9年行业整体的代买收入呈倒V型,看上去是一个周期性的变化,但这背后也存在趋势性的隐忧。

那么,传统经纪业务模式的隐忧到底是什么?

还是从代买收入的分解出发,我尝试分几个层次来把这个问题讲明白——

看看第2部分的代买收入分解图,不难发现:

行业的资产创收率过去9年整体是下滑的趋势。特别是2016年开始直线下滑,2011年行业的资产创收率是0.268%,到了2019年,行业的资产创收率已经下滑到了0.144%。这就意味着这个业务的盈利能力在不断下滑。

如进一步把资产创收率分解为周转率X佣金率,则可以发现,2016年之后行业资产创收率的下滑主要是周转率与佣金率的双杀导致。但问题在于,行业的佣金是一个不断向下的趋势,就算未来周转率随着市场的回暖而上升,但资产创收率的持续下滑基本是不可逆的。而且,从海外成熟资本市场的趋势来看,行业长期的周转率一定也是一个逐步向下的过程。

再来看资产方面,资产等于客户规模X客均资产。过去行业的代买收入能够维持在一定的水平线上,主要靠的是资产市值的增长。从数据上来看,过去9年,客户规模的增长是主因,客均资产基本变化不大。但问题在于,我国的人口红利期已经过去,一二线城市证券账户的渗透率已然不低,互联网等行业面临的增长困境可能很快也会降临到券业的层面。而客均资产这个指标,如果行业输出给客户的只是基础的自主交易业务,那么人均30-50万的投资规模,可能也会成为一个比较长期的瓶颈。

所以,一方面是资产创收率的长期向下,另一方面是资产规模上升遇到瓶颈,两者相互作用构成了传统经纪业务最大的隐忧。

“一个人的命运,固然要靠个人的奋斗,但是也要考虑历史的进程。”这是我个人非常喜欢的一句话。

历史的进程之于经纪业务到底意味着什么?

究竟如何才能在客户规模、客均资产、周转率和佣金率4者之间找到平衡,进而形成新的增长路径?

我这里给出两个可能的方向:机构经纪与财富管理。可能很多人已经耳顺能详,但不妨一起看看背后的逻辑——

首先,为什么是机构经纪?

这条路径是放弃对客户规模这些受限宏观因子的追求,放弃以价换量的逻辑,转而去寻找客均资产与周转率上的增量。毫无疑问,过去2-3年,市场的机构投资者正在不断增加,比如私募、比如银行理财子,比如外资,都是新增的大资金专业投资者。他们在进入市场的过程中,在不断优化市场定价机制与投资者结构的同时,毫无疑问也会为行业的竞争带来新的路径与模式。

其次,为什么是财富管理?

这条路径比机构经纪的发展空间更大,客户资产的产品化几乎可以同时解决客均资产,周转率,客户数和低佣的问题。理由有二:一方面,产品业务的资产创收率毫无疑问是高于传统经纪业务的(周转率更稳定,佣金率也更高),所以光是存量客户做内部的结构转化,就能够进一步打开传统经纪业务的收入上限。另一方面,客户的自主证券交易需求和理财需求相比,必然是个小众需求,但如果行业的业务模式可以从服务客户的小众需求转而覆盖大众需求,那么客均资产的上限必然也会进一步打开(理财资金的搬家)。

所以,为什么这两个话题会在这两年这么热,其实都有背后的长期逻辑支撑。

6

结语

“以价补量、看天吃饭”是我对过去9年经纪业务特征的一个总体概括。

在那样的背景下,我们只需关心两点:一是我能不能用低价换来更多地客户、更多地交易量?二是市场的牛市快到了没?

进一步,如果希望降低收入对于市场行情的依赖,要么提升自身专业能力,去服务那些不论市场好坏都需要交易的投资者,要么在坚持的拓客的同时,还需同步考虑整个服务体系,与客户保持基本的服务与资产连接。近些年很多人都在聊用户的概念,但事实上相较于银行,大部分券商在存量客户上都尚未形成清晰的分层服务与创收转化链路。

再进一步,如果希望更进一步跳出传统经纪业务模式的限制,向机构经纪与财富管理等更具发展空间的方向迈进。那么还需要考虑,如何结合市场时点,更好地盘活存量资产,并在逐步引导低创收资产向高创收资产转化的同时,实现客户资产的保值增值(因为亏钱不仅影响后续资产的后续转化,也同样会缩小转化的基础)。此外,还需要依靠专业服务与连接,引导客户将更多地体外资产转入,以实现更大幅度的“出圈”(客户不是因为市场有赚钱效应而转入资金,而是因为这里能够更好地满足客户的理财需求)。

所以,写到这里,不知道你发现了没有,这其实是一个循序渐进的过程,也是一个客户经营能力不断提升的过程。

先是关心客户在哪里,后是关心客户的资产和注意力在哪里,最后是关心客户的财富究竟能否被真正合理有效的打理。只不过每一次逐级而上的过程所需要的资源和能力是不同的。

过去10年,所有人都看到了第一步;过去3年,我看到有人开始探索第二步;未来5年,我希望有人能够在第三步上实现突破。

莽叔希望金融机构零售财富管理业务能够决胜2025,我没那么大的目标。我只希望2025时,行业的产品综合创收(代销收入+佣金创收+托管+...)可以稳定超过自主交易收入,行业整体的资产规模能够再上一个台阶。同时,作为一名行业的从业者,我希望够参与行业变革的全过程。

一杯敬明天,一杯敬过往。

愿岁月无虞,来日可期。

以上。