一、业务介绍

山西路桥原名山西三维,山西三维主营化工业务,后因经营不善陷入危机,在2018年,公司进行重大资产置换,将化工资产全部置出,并置入高速公路资产榆和高速。公司主营业务变更为高速公路管理与运营业务并改名为山西路桥。

在2021年,山西路桥向山西省高速公路集团发行股份购入平榆高速,并向招商公路发行股份募集资金。由此,山西路桥拥有榆和高速、平榆高速的特许经营权,高速公路运营收费里程由79.188公里提升至162.254公里。

主营业务已经介绍完毕,那山西路桥的商业模式是好是坏?接下来就需要分析山西路桥的竞争优势。

二、竞争优势(护城河)

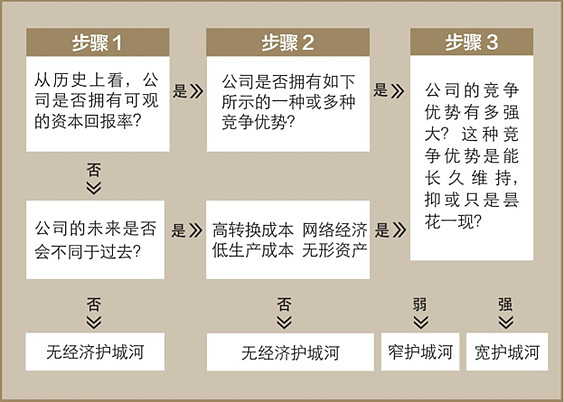

竞争优势就是企业的护城河,是判断企业质地的关键指标。判断企业是否具备护城河,可以按照下表中的三个步骤分析。

(1)企业是否拥有可观的净资产收益率(ROE)

对于杠杆率适中的企业,若其净资产收益率(ROE)能长期大于10%,该企业有较大可能具备竞争优势。对于杠杆率较高的企业,则需要将标准提高到12%甚至是15%。

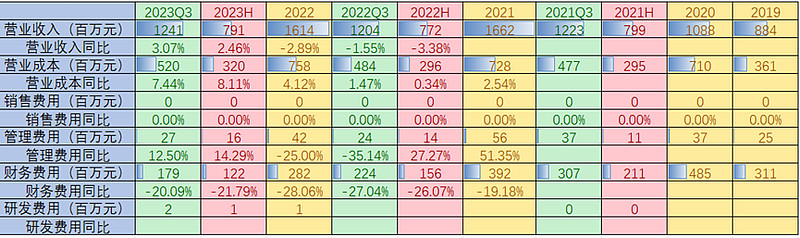

由于山西路桥于2018年进行重大资产重组,因此只有2019-2023年三季度为有效的历史数据。

山西路桥的净资产收益率(ROE)在2020年为负,余下三年维持在10%上下。针对山西路桥较高的杠杆率与较低的偿债能力,应当将山西路桥的标准提高到12%以上的水平,显然山西路桥在历史上并没有可观的资本回报率。

那么山西路桥的未来是否会不同于过去?

首先分析过去资本回报率糟糕的原因:2018年底山西路桥完成资产重组,2020-2022年受疫情影响较大,特别是在2020年疫情之初,全年免收通行费时间同比增加,公司通行费收入大幅减少,造成净利润为负。

其次分析山西路桥业绩能否迎来增长:山西路桥于2021年通过增发股份购入平榆高速,企业在资产规模、收入水平、盈利能力和抗风险能力等方面实力均有增强。23年疫情结束,经济发展对道路运输需求的进一步加大,同时公众出行要求也在提高,公司聚焦高速公路主业,业绩预计会迎来增长。

因此可以认为山西路桥业绩能迎来增长,接下来判断山西路桥的竞争优势。

(2)企业是否拥有竞争优势

竞争优势可以分为高转换成本、低生产成本、网络经济、无形资产。在国内,高速公路企业最核心的竞争优势就是它的无形资产——高速公路的特许经营权。山西路桥所辖的高速公路——榆和高速、平榆高速,平榆高速西起汾平高速,东接榆和高速,沿途经过平遥、介休、祁县、武乡、榆社等五个县市,榆和高速与平榆高速公路终点相接,沿线经过榆社、左权、和顺三个县,两条高速公路是山西省汾阳至河北邢台高速公路的重要组成部分。

高速公路一旦建好,后续的维护费用相比通行费收入而言很低,而且通行费是及时缴纳的,意味着高速公路业务没有多少应收账款。既不需要长期投入现金维持业务运行,又能实时获取业务收入,因此高速公路业务的现金流情况很好。

因此可以认为山西路桥具备无形资产的竞争优势,接下来就是判断竞争优势强度及持续时间。

(3)企业竞争优势强度及持续时间

《收费公路管理条例》规定:经营性公路的收费期限,按照收回投资并有合理回报的原则确定,最长不得超过25年。国家确定的中西部省、自治区、直辖市的经营性公路收费期限,最长不得超过30年。显然某一区域内的高速公路不可能被复制。山西路桥所辖的榆和高速、平榆高速没有公示收费期限,榆和高速于2015年全部贯通、平榆高速于2012年正式通车运营,保守估计两条高速公路尚有二十年左右的收费时间,因此企业的竞争优势持续时间也较长。

各省都有相应的高速公路的收费标准,山西路桥无法利用特许经营权获得定价权,因此竞争优势强度不够高。

所以综合来说山西路桥具备窄护城河。

三、成长能力

成长能力可根据营业收入增速、净利润增速判断。

山西路桥历史数据有限,不能仅凭过去的营业收入增长率及利润增长率来判断其成长能力。

23年公司运输需求及出行需求得以修复且能保持增长,2023年三季报显示山西路桥归母净利润同比增长6.39%,预计23年全年公司业绩有望迎来增长。前面提到过,高速公路企业并不具备定价权,因此通行费收入的提升只能依靠车流量的提升,但是车流量的提升是和地区经济状况强关联的,山西路桥所辖的榆和高速、平榆高速途经平遥、榆社、左权、和顺等县,虽然这些地区具备十分丰富的旅游资源,但目前这些地区的经济状况一般,因此两条高速的车流量的提升有限。

若想大幅提高高速公路业务收入,最直接有效的方法就是投资其他高速公路企业的股权。山西路桥作为山西省交通系统内唯一一家上市公司,有着得天独厚的上市公司平台优势,公司可灵活实施并购策略和资本运营,有效整合山西区域内的高速公路资产。但可惜的是,山西省具备盈利能力的高速公路不多,意味着山西路桥能整合的优质资产有限。

因此判断山西路桥成长能力一般。

四、盈利能力

盈利能力可根据净资产收益率、自由现金流量判断。

(1)净资产收益率

杠杆率适中的企业,若其净资产收益率(ROE)能长期大于10%,则该企业具备较好的盈利能力。对于杠杆率较高的企业,则需要将标准提高到12%甚至是15%。

山西路桥2020年受疫情影响造成通行费收入大幅减少,导致净资产收益率为负。余下三年,公司净资产收益率维持在10%上下,但公司杠杆率较高,由此判断山西路桥的净资产收益率一般。

(2)自由现金流

巴菲特、费雪等都认为企业的价值等于剩余存在期内自由现金流的折现值。评估一家企业的内在价值,自由现金流及折现值显然是一个非常重要的指标。简单来说,自由现金流就是在不影响公司业务运作的情况下可提取出来,供股东与债权人分配的最大现金额。对于自由现金流量除以营业收入的百分比,一般可以将5%作为大致的基准。

2019年自由现金流无法计算是因为2018年公司尚未完成资产重组,导致19年的营运资本变动无法计算,因此只考虑2020-2023年三季度的数据。2020年净利润为负导致自由现金流也为负,21及22年山西路桥的自由现金流量/营业收入的百分比都远远大于5%,说明山西路桥能从高速公路的经营业务中持续不断地产生现金流,能持续创造出真实价值。

因此判断山西路桥的盈利能力较高。

五、财务状况

财务状况可根据费用、偿债能力判断。

(1)费用

山西路桥的主营业务模式决定了公司无需投入多少的销售费用、管理费用及研发费用,但受长期有息负债多影响,公司财务费用高企,所幸高速公路经营业务能稳健产生现金流,同时山西路桥针对部分债务与金融机构协商得以降低利率,因此财务费用逐渐减少。综合来说,山西路桥费用支出一般。

(2)偿债能力

流动比率、速动比率、现金比率是短期偿债能力指标,资产负债率、产比率权、权益乘数则是长期偿债能力指标。

随着资产重组完成,山西路桥高速公路经营业务稳健开展,资产负债表逐步得到优化,但优化程度有限,如今的山西路桥短期及长期偿债能力较差。

因此判断山西路桥的财务状况较差。

六、风险

高速公路经营是一门稳健的生意,山西路桥的风险在于多元化及经济复苏不及预期。多元化是高速公路企业的通病,毕竟这种业务现金流可观,企业总想把钱投出去创造更大的效益,但鲜有能多元化成功的高速公路企业。

经济复苏不及预期则是因为高速公路经营业务与地区经济状况紧密相联,山西路桥所辖的高速区位一般,成长有限。目前公司财务状况较差,如果业务发展受阻,将造成较大的经营风险。

七、管理

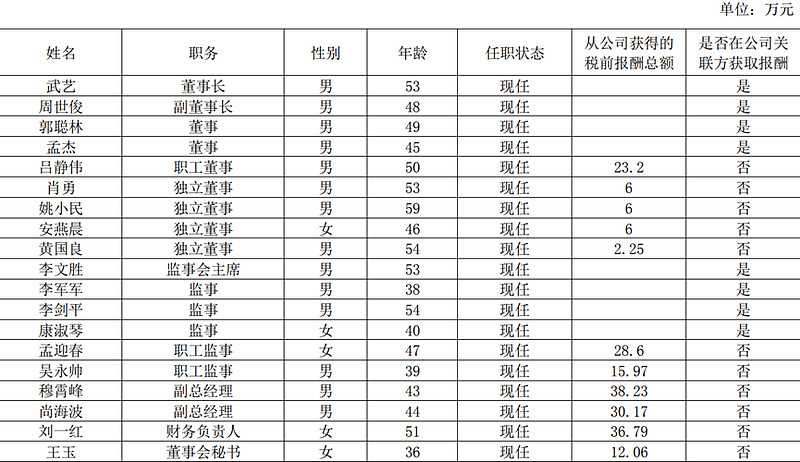

山西路桥的实控人为山西省国资委,有部分高层从公司大股东处领取薪酬,总体来说高层的薪酬合理,高层亦无持有山西路桥的股权。

八、估值

估值方法有PE估值法、PB估值法等等,这些估值数据很容易就能获得。这里使用自由现金流折现法进行估值。

自由现金流有许多计算公式,使用最广泛的是卡普兰教授提出的:自由现金流量等于企业的税后净营业利润(即公司不包括利息收支的营业利润扣除实付所得税税金之后的数额)加上折旧及摊销等非现金支出,再减去营运资本的追加和物业厂房设备及其他资产方面的投资。所以,自由现金流的计算公式为:自由现金流量=息税前利润-税款+折旧和摊销-营运资本变动-资本支出

但是按照《收费公路管理条例》的规定:经营性公路的收费期限,按照收回投资并有合理回报的原则确定,最长不得超过25年。国家确定的中西部省、自治区、直辖市的经营性公路收费期限,最长不得超过30年。因此,高速公路的收费期限到期后会无偿转交给政府管理。保守起见,将固定资产的折旧与高速公路经营管理权的摊销视作现金流流出,所以计算高速公路企业的自由现金流,公式应该为:自由现金流量=息税前利润-税款-营运资本变动-资本支出

而折现是怎么回事呢?我们都知道,未来的现金流没有当前的现金流值钱。原因有两个:首先,我们今天收到的现金可能被投资出去赚取某种利润,而我们在收到未来现金流之前不能把它用于投资。这就是货币的时间价值。第二,有可能我们永远也收不到未来的现金流,而且我们需要为风险做出补偿,这就是“风险溢价”。折现率一般为11%,需要根据企业财务状况、商业模式等上下调节。

要注意的是,自由现金流折现模型是建立在假设的基础之上,自由现金流、折现率及增长率等数据的变动都会造成结果的巨大变动,因此使用自由现金流折现法应该尽可能保守。

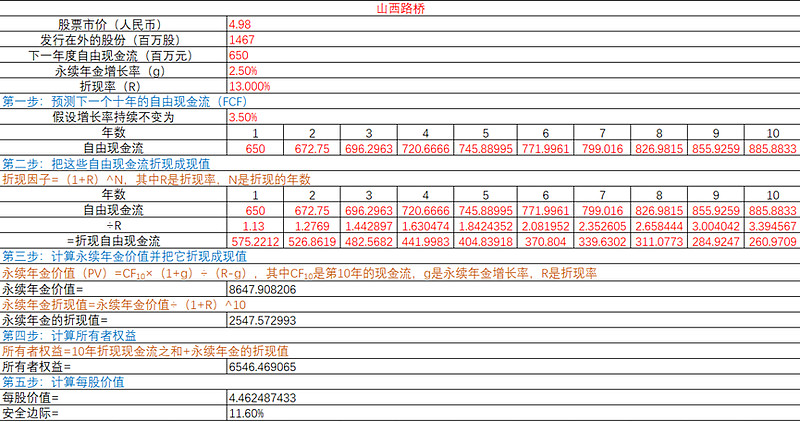

第一步:计算山西路桥自由现金流,然后预测2023年自由现金流。预计山西路桥23年利润相比22年有所提高,预计23年的财务费用、营运资本变动等变化较小。最终预测23年自由现金流为6.5亿。

第二步:确定折现率。山西路桥财务状况较差,折现率取13%。

第三步:确定预测期的增长率及永续期的增长率。山西路桥成长能力一般、盈利能力较高。高速公路业务不具备定价权,通行需求增长有限,因此整体业务增长有限。预测十年内每年增长率为3.5%,永续期的每年增长率为2.5%。

最后一步:填入数据算出未来的折现后的所有自由现金流,具体公式及数据如下:

通过计算后可知,山西路桥合理价值应该在每股4.46,与24.2.2收盘价4.98相比,高估了11.6%,因此目前股价高于其内在价值。