医药行业一直是本人比较关注的行业,为什么第一次写关于上药的文章就从估值入手,是因为上药自从第一次吸引到我眼球就是因为它的低估值,估值这个东西一直都是市场和价值投资者经常论及的一个话题,同时也是最有争议性的话题之一,也是最难达到共识和影响市场最大的因素之一。无论是A股还是H股,上海医药在很长时间在医药股里都处于估值相对比较低的一种状态,其中一个主因可能是过去几年上药频繁换帅造成市场担心不稳定所造成的企业可持续发展战略执行低效所形成的风险折价。但是,如果你认真仔细回看上药近几年的财报,自2012年以来,尽管频繁换帅,但上药净利润在2011年已经超20亿的基础上依然能保持年化10%左右的增长,足证明频繁换帅并没有明显影响到企业发展和前进的效率,在2015年企业还跨进了千亿营收俱乐部。市场上长时间形成了对上药国有管理层低效的潜意识是制约了上药整体估值水平的提升,只是近两年,上药很多东西都开始出现了一些新的变化,比如随着新管理层的稳定和年轻化,随着新管理层在企业深化高效规范管理方面所展现出来的与时并进现代管理思想,以及在外延并购所表现出来的魄力也是之前管理层所不具有的。随着上药工商一体战略的深入,尤其在工业的布局和实质性良好的成长成绩下,不但没有得到市场的认识发现,反而有被完全忽略的迹象,在这种背景下,就不得不让我有意识地想深入考究一下经历过这么多变化下,在医药工业利润占比越来大所带来业务结构优化的情况下,上药的估值有没有存在被忽略的地方?尤其是和A股存在着高达57%折价的上药H股(近年来最大的差价),是不是香港市场对上药存在了过于严重苛刻的偏见?从这过度的偏见里是否存在着很好的投资机会?上药有没有足够的发展潜力来纠正这种偏见?正因为如此,所以接下来我和大家重点讨论关于上海医药H股的估值问题。

在近一年来医药商业相关政策如此频繁出台的背景下,市场上选择对医药商业谨慎对待,我觉得是可以理解的,因此,尽管我个人认为市场上对上药商业部分还是存在偏见,但在市场对整体医药商业存在偏见的背景下,这不构成上药的估值主要核心的偏见,当然,本人同样对市场如此过度偏见整个医药商业不认可,这是另一个命题,后面会详说。更大的更核心的首要的偏见是市场遗漏了对上药工业部分的价值,也是我最想强调的部分。

我们先看看到目前为止,上药的医药工业到底在整个企业里面已经扮演了什么角色?根据最新三季报的数据,2017 年 1-9 月,公司实现营业收入 990.31 亿元(币种为人民币,下同),同比增长 9.41%,医药工业实现销售收入 111.53 亿元,同比增长 18.70%,医药商业实现收入 878.78 亿元,同比增长 8.33% ,2017 年 1-9 月综合毛利率较上年同期上升 0.53 个百分点,其中医药工业同口径上升 1.16 个百分点,医药分销同口径上升 0.09 个百分点。扣除 两项费用率后的营业利润率较上年同期上升 0.19 个百分点,其中医药工业同口径上升 0.77 个百 分点,结合上一年三季报的13.5%,那前三季度医药工业扣除两费后的利润率就是14.27%,利润额15.92亿。医药分销同口径上升 0.12 个百分点,结合上年三季报的2.64%,那前三季度医药分销扣除两费后的利润率为2.76%,利润额22.9亿(商业总营收扣掉零售和其他业务,分销约按830亿算)。零售部分扣两费后只有1.11%的利润率(参考中报数据,三季报没有零售的具体数据),41亿左右的营收,大约估算税后大概4500万的利润。所以,分销总利润约为23.35亿。工业扣两费后利润15.92亿加上分销利润23.35亿共39.27亿,财务费用和资产减值损失加起来约6.8亿,而投资收益和营业外的利润加起来刚好也是6.8亿左右,这一进一出刚刚抵消掉,所以工业和商业扣两费后的利润和报表上的39.34亿税前总额恰好接近,他们扣两费后利润比基本上接近两者税前利润比,这样可以得出一个相对比较真实的数据,就是上海医药工业部分税前利润占比约为40%左右。(这里要说明一下的是,上药有一部分利润是来自联营和合营企业,而这里面最主要核心的就是以下四家企业:分别是上海罗氏制药,广东天普生化,中美上海施贵宝制药,上海和黄药业,有接近九成的投资收益都来自这四家企业,而且这四家企业是典型的工业制药企业,其中和黄是中成药企业,其他三家是西药制造为主,而且上药持股都在30%到50%之间,所以如果具体划分完全可以划到工业部分进行估值,这样算来上药工业占比会立刻提高很多,但是为了不让偏见人士作为借口,这里就不做特殊处理,统一保守按总收益处理,不会改变工业税前占比40%的比例)。接下来继续看看税费的情况,报表上显示的综合税费是20.55%。虽然具体到工业和分销的税率很难考究,还是涉及到个子公司税收优惠年底返回等,但是通常来说,工业子公司的整体平均税率会比商业子公司税率低很多,结合多家不同性质医药上市公司的税率来看,比如纯医药工业比如恒瑞,信立泰等等在15%-16%左右,复星更不知道是什么原因低至11%,纯商业流通类的如九州通,瑞康等税费在23%-25%左右,工商一体类的如华东医药等在17%到20%之间。参考以上情况,也就是工业税费普遍比商业税费低很多,工业部分大概15%左右,商业25%左右。上药是工商一体和华东医药比较接近,只是工商之间的比例不同而已,上药上年年报显示的税率是17.45%,所以今年年底肯定会有返回因素,不可能是三季报的20.55%。这样一来,实际上说明如果算到净利润,上药工业的占比会更大,假设工业部分按15%税收算,商业按25%算,医药工业的税后利润约为13.53亿,得出工业占比约为43.4%。虽然这个税后利润不是精确的数据,但是应该基本上可以代表当今医药工业在上药所有有业务中的贡献的分量。也就是说,上药的净利润里有43.4%的比例是来自医药工业的,对于一个企业来说已经是一个相当大分量的数字。而且从公告来看,1-9 月工业板块贡献利润同比增长 15.51%,商业板块贡献利润同比增长 11.38% ,也就是说工业在利润的占比的趋势还在不断扩大中。

所以说,市场是偏见的,硬生生的把上药43.4%的医药工业利润按商业来一起估值了。我们暂时先放下这43.3%的工业部分利润的估值,既然市场忽略了上药的工业,只当成商业公司,那先上药商业部分市场给予的估值是否合理?我认为市场也是有偏见的。国内上市的大部分是中型医药商业公司,因为本身成长性的因素,估值普遍不算特别低估,如果参考这些公司来衡量龙头的上药的估值,偏见人士肯定认为不客观,既然偏见人士大部分来自境外,那就先拿境外最有代表性的相关联公司的估值来做横向对比。大家熟知的美国三大医药分销商,麦克森,康德乐 ,美源伯根。我们都知道它们的分销市场已经到达了极为成熟的状况,三巨头占得比例已经接近90%。最近,这些巨头动态估值因为各种短期因素差异巨大,大部分原都是因为最近他们的业绩都出现了下滑,比如第一大巨头麦克森最新财年第一季度盈利3.09亿美元,同比下降42.99%,而二季度的财报显示在营收有520亿美元的情况下,只有可怜的100万美元的净利润,这种特殊情况下形成的估值没有任何参考价值, 按照它现在的市值,动态PE接近50倍了。虽然动态估值变化很大,但是可以回看最近几年相对稳定状态下这三巨头的财年业绩来参考衡量大概的估值水平变化 。

图1

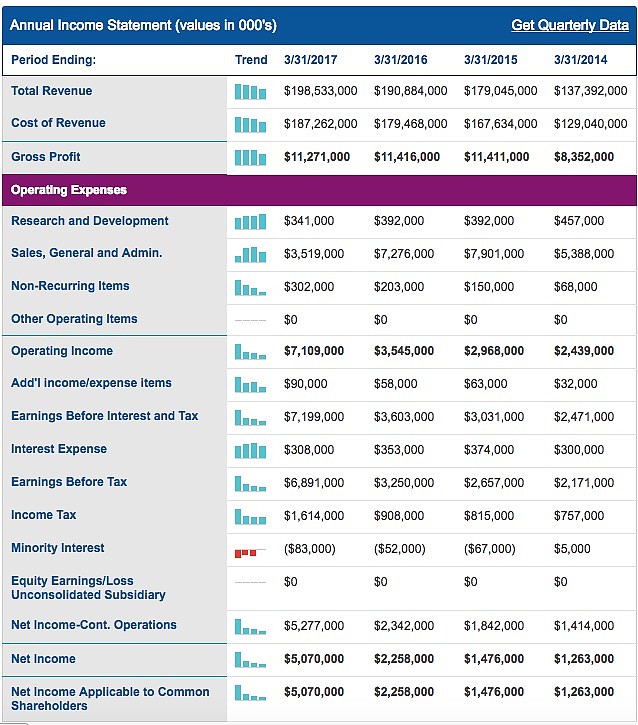

麦克森其实过去几年业绩一直处于较快的增长趋势,只是在今年的财年才出现停滞甚至是大幅下滑。鉴于上一个财年是由于销售和行政费用突然大幅减少所得,所以剔除作为参考。结合过去几年的股价,它的PE波动区间在14到34倍左右。

图2

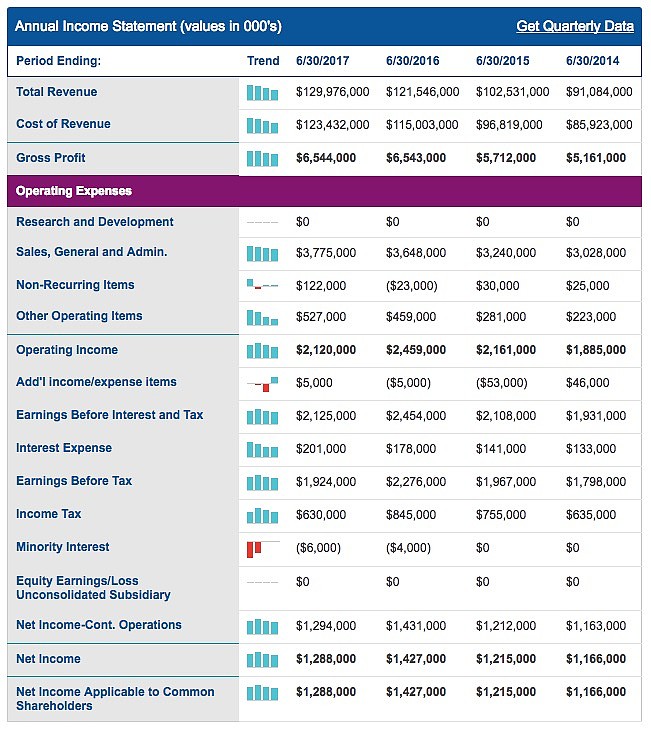

如图2所示,康德乐这个和我们上药最有渊源的美国分销巨头,大家可以多留意,我们可以看到过去四个财年的财务汇总,可以说业绩相对比较稳定,成长轨迹和上药近几年也相当,所以也是最有参考价值的一个标的,但是上一年利润也出现了负增长,结合这几年的股价处于的市值区间,PE介乎15到23倍之间。

图3

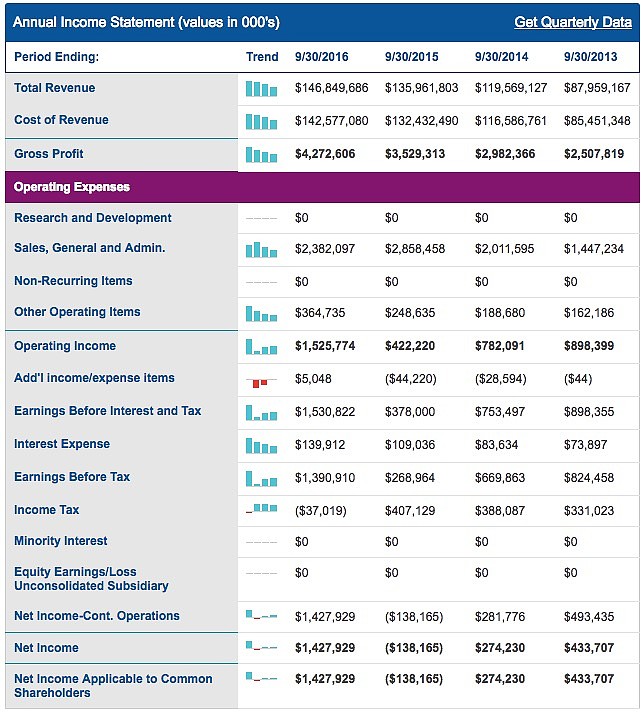

如图3所示,美源伯根在2015年财年出现过亏损,所以剔除,而比较奇怪的是就是在这亏损的一年,它的股价创了历史新高,现在都还远没有回到那个位置(所以说炒作并不是我们的专利),除了剔除亏损这一年,美源伯根的市盈率一直都很高,2013年到2014年都在50到60多倍左右,经过长达两年的下跌后,上一个财年静态估值回到20倍左右。

图4

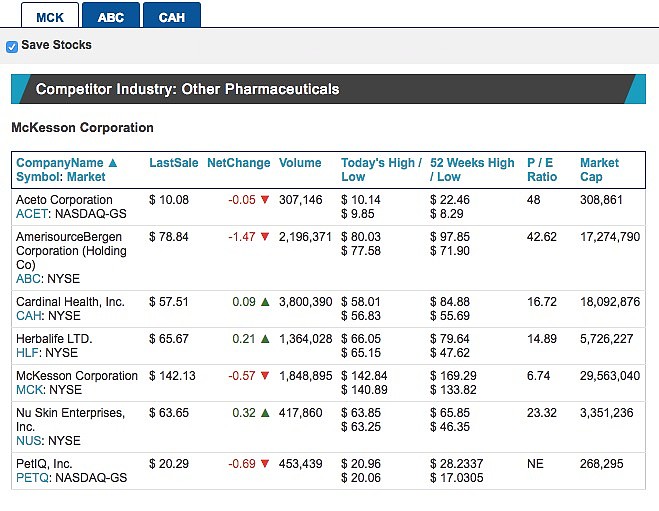

最后这个图4表是除了三大巨头外,还有几大竞争对手他们的对比情况,可以看到,除了麦克森由于销售和行政费用非经常性减少导致非经常性业绩外,其他所有公司的PE 都是介乎于15-30左右的区间,甚至在出现负增长的情况下,估值也少有低于15PE的时候。所以结合上面国外同类型公司的数据,对于医药分销这个行业,可以参考的估值区间就是在15到30倍之间,由于不同公司不同阶段不同成长性造成的不同差异,所以每个人按自己心中的尺来估值了。最近一年以来,医药流通行业政策非常频繁,在无法确定预知将来这行业最后如何洗牌的情况下,市场采取悲观预期,降低估值,其实也是可以理解和接受的,所以结合这种情况,本人认为医药流通行业在现在市场悲观预期下,参考国外同行最低的估值下限,给予15倍PE算是一个比较合理的估值。我一直认为从理论上对一个企业和行业进行估值是一个大难题,因为估值是静态同时也是动态的,是客观的同时也是主观的。为什么在给上药的商业部分估值定义为15倍之前,需要列那么多数据,要横向和纵向,国内和国外做这么多数据比较分析,而不是直接就来一个我觉得15倍这个大家人之常情都觉得比较合理的数据就完事?因为就算我参考和引用了这么多数据分析后得出来的对上药商业部分合理估值的结论也是不能说一定就客观,只能说在大量客观数据的基础上建立起来的估值有一定的参考价值。

如果偏见人士可以为了偏见甚至可以否定自己有份参与定价的成熟市场稳定的估值,埋没良心地否定我上面引用的实际上可能就是他们给予商业流通估值的数据,硬要说港股市场有自己的独特性,只有港股里的类似公司才有参考价值,那好,最后我们还是把目光再回到港股医药商业流通三巨头里,进一步解剖他们之间的估值情况。首先是国药控股,因为它的业务几乎百分之一百都是医药流通业务,甚至连并表的子公司基本上也是同类业务,所以说国药控股的综合估值是最能体现香港市场给予医药商业估值的判断的,国药控股的估值波动基本上就是在15~20倍左右,今年大部分时间在18倍以上,最近因为市场对国药增长放缓的预期,还有两票制带来的不确定性预期,国药控股回到了估值下限15倍左右的位置,可以说基本上反应了所有悲观情绪状态下的估值下限。同样是按商业估值,国药控股的动态估值15.22pe比上药H12.2pe 超过接近25%。同样是受到两票制政策影响的两个商业龙头,三季报上药营收增速9.41%,综合净利润9.42%的增幅,而国药控股营收增长8%,净利润只有2.25%,就算扣除重组制业一次过影响,也只有8.82%。而扣除投资收益的影响,实际上上海医药商业净利润增长14.26%。试问国药控股有什么原因可以享受比上药高的估值?论业绩增长,没有上药好,论业务构成,国药控股是接近纯商业流通的企业,而上药有43.4%的净利润来自工业。偏见人士,他们会说国药控股的分销体系更广更完善,整体实力更强,所以可以享受高估值,会说国药控股的ROE比上药高2%,而去回避国药控股高达72.68.%的负债率,而上药只有58.2%。有没有人想过如果上药做到和国药控股一样的杠杆,会是什么样的结果?在管理方面,同为国企很难分清谁更优秀,我只看到激进的国药并没有为国药带来过于靓丽的业绩,相反稳健的上药管理层在平稳发展的同时带来稳定的现金流,而国药控股已经是连续三个季度负现金流了。我一直都强调我不喜欢去贬低一家公司来衬托另一家公司的优秀。国药无疑是国内分销第一龙头,肯定集合了一个流通商业公司应有的很多优点,但是上药在商业流通部分不差于国药的表现理应获得至少接近国药控股的估值。而实际上,作为纯医药商业公司的国药控股来说,结合美国医药商业巨头的情况,它现在动态估值也是处于一个估值的下限,这样一来,上药的商业部分的估值显得更加的廉价。

接下来看华润医药,华润医药和国药控股不同它有一部分是医药制造,这方面可以说上药和华润的业务构成和战略方向是最为接近,都是工商一体化大型药企,所以估值参考性是最有价值的。华润医药没有正式的三季报,我从其他渠道获得的数据也不敢确认是否精确,所以先按中报数据动态估值,最新估值为18倍左右。果然是如我所料,因为有工业占比的因素,综合估值比国药高,接下来要看看华润这工业部分究竟占比多大,究竟获得了香港市场给予了多少的估值。根据华润半年报显示,医药工业收入折合人民币大概104亿,占比约16.1%,比上药的11.2%高。由于没有取得华润单独的工业和商业的扣两费后的利润率,姑且先按两费前的工商比例作为参考。华润医药工业利润占比已经达到了52.5%,也比上药的43.4%高出不少,但是华润医药的工业部分营收的增长按人民币口径只有9%左右,细分的化学药只有9%,中药部分也只有8.8%,保健品还是负增长,总所周知,华润工业核心部分主要就是由国内三家A股上市构成,东阿阿胶,华润双鹤,华润三九,结合他们三季报的综合表现,基本上可以肯定华润医药三季度环比不会有超预期突出表现的,也就是说按华润半年报的数据来做比较已经不算是保守了。相反上药前三季度工业营收增长18.7%,比华润的增速快很多,华润工业综合毛利60%左右,比上药的54%左右的毛利,很明显是华润三九和东阿阿胶的高毛利带动,但是这两家企业的三季报显示出了增长的疲态,说到这里希望一些华润的支持者们不要误会,这里的重点不是去分析华润这些子公司的价值或者增长潜力,更重要的是香港市场给予华润所拥有的这些公司的价值来推算上药工业应有的价值,本身华润的工业部分的价值和潜力也有可能是被香港市场低估了,这个不在本人本文章的讨论范畴,现在那华润来作为上药参考估值,是假设华润现在整体估值合理的状态下的。分析华润工业部分的估值,首先得估算一下它工业部分的净利具体是多少,从报表里很难拿到精确的数据,从中报显示,只能拿工业并表营业总利润,所以假设其他一切开支,财务费用等都按同比例摊分(虽然不太精准,目前只能按这个方式粗略算)按52.5%的工业占比估算,中期业绩里约15.4亿的净利润中(因为华润医药是纯港股,报表按港币,人民币口径的话,中报当时当时是15.7亿左右),这样一来大概有8亿是工业贡献的,因为华润零售占比和上药一样都是很低,所以统一按商业进行估值。因为这是中期业绩,结合华润过去两年通常下半年业绩比上半年有一个比较明显的环比下降,再结合三个工业主要公司三季报相对平淡的表现,实际上华润的分销业务在上半年里的增长比起工业更耀眼,按人民币口径增长16.3%,所以如果下半年华润商业没有特别大幅度的放缓的情况下,工业占比营收方面肯定会下降,但是结合高毛利来说,净利润占比姑且还是按52.5%来估算,综合一年以相对比较合理的30亿净利作为全年总净利润估算,所以可以估算出大概今年华润工业净利润约为15.75亿。

如果大家认可国药的15PE作为现阶段医药商业的代表性估值的话,接下来的问题又是一个争议性问题,就是华润和上药的商业流通部分能不能享受同样的估值,甚至说应该折价还是溢价?这个问题本身就很难统一,如果投资者希望遵循规模效应第一龙头大哥理应享受溢价,那国药必定享受溢价无疑,但是如果投资者更看重成长性,那么实际上商业部分,国药控股在今年表现出来并没有比上药和华润有什么优势,华润在成长性方面是稍高的。经营效率方面,国药最近还出现了比较大的下滑。ROE国药比上海华润高一点,华润相对比较低,但是接近73%的负债率面前就显得没那么大意义了,上药无论是ROE或者是负债率在这三者中都是最均衡的。结合这么多数据很难有统一的结论。如果确实要我本人客观来说的,我觉得国药在几乎全部业务都商业的情况下,都能取得这么高的ROE,尽管负债高,但是应该说行业业务的属性注定没有太大的风险,所以算是难得,但是如果上药把不到58%的负债率提高到国药的水平,华润也把自己的61%的提高10%,结果一切都难以预料。所以如果客观来说并没有什么值得折价的理由,如果非要保守地进行折价,不能高于10%的折价,也就是参照国药控股,华润和上药按13.5~15之间的PE进行商业估值比较合理。这样的话,如此推算,现在香港市场给予华润医药工业部分的估值约在21~22倍PE之间。结合到华润三家工业主力上市公司的最新动态估值(东阿阿胶24.77PE,华润双鹤21.61PE,华润三九20.70PE)可以得出其实香港市场和国内市场对于华润工业部分的估值相差不算太大,也就是其实香港市场对于华润医药还算厚道。好了,说了那么多,咱们时候要回到上药H了,现在动态估值12.2PE,也就是说,按纯商业国药估值参考计算都没有达到我所能接受的下限13.5,就当市场偏见是存在,我就是也认可上药的商业稍差,在参考国药15倍PE的状态下,13倍PE衡量上药的商业也是极限底线了,再退一步,就加上考虑到市场情绪偏见的原因,现阶段短期内12.2倍的估值可以接受于衡量医药商业的估值,那上药工业部分呢?凭什么也按12.2倍估值?虽然华润里的工业体量更大产品名气更大,但上药也有着过百亿的营收,有着远远高于华润的增长的制药业务,有着60个营收占比超过一半,毛利超70%的重点品种的情况下,岂能被市场随意忽略。上药集聚优势资源推进的仿制药质量与疗效一致性评价工作,所涉及品种无论是在 数量上还是推进进度上均走在全国前列。据公司中报显示的,公司选定 20 余家药学研究机构以及 44 个产品临床合作 基地开展一致性评价工作,目前已完成所有一致性评价范围内品种的梳理和立项,第一、二批共 立项 99 个品种,125 个品规(其中 36 个品种 43 个品规在 289 目录外),目前已有 15 个产品进 入临床阶段,最快的产品预计 2017 年 9 月可以完成申报。尽管我认为上药的工业按质量和增长潜力来说都不比华润差,但是继续为了满足偏见者,按偏见理论折价10%到15%来折价。那么上药工业部分的合理估值至少也在18~20PE的区间。

本人觉得这已经是按最保守最偏见的方式对上药进行估值了。商业部分按13PE估值,工业部分按18~20PE估值。按今年的盈利预期,最后算出上药最少应该是546亿~577亿人民币之间的市值,对应的市盈率约15~16PE。而现价位港股对应的人民币市值是约434亿,对应的是12.2PE。这个15到16倍的估值已经是结合了一重又一重的估值偏见下所得到的极限估值,是参考了已经在商业估值下限的国药控股进行了接近15%的折价,然后又对应华润医药工业部分进行了10%~15%估值折价后所得出来的综合估值,而且其他业务收入如工业类联营合营企业贡献收益为主的收益没有完全按工业进行估值,同时,也没考虑到康德乐并入后的影响的情况下的。

很明显现在国内的投资者并不认可这些所谓对上药的偏见,更不认可这些偏见所带来估值的折价,上药A的动态估值已经和华润相当,也就是说,他们认为无论在商业和工业都理应至少达到华润医药相当的估值水平。国内资金既然在A股市场能在高于我认为估值修复下限位置以上都买入,那么低于我认为估值下限20%以上的位置的H股他们当然不会放过,根据对国内资金通过沪港通流入上药H的跟踪情况,近几个月基本上是每月买入占港股流通盘1%左右的幅度,最近一个月却突然提速,买入超过了2%,最新持股比例已经达11.18%。所以,在这里请允许我斗胆在这里代表国内的资金向外资空头先生们拿回本该属于上药的,消失的至少30%的估值。同时,在这里要向华润医药的投资者说声不好意思了![]() ,因为拿了你们的标的来做类比,万一有钱任性的空头要证明自己不是只偏见于上药,把你们的估值也打下来以示上药现有估值的合理性,那就连累你们了,没办法,谁叫咱们兄弟两各方面都犹如孪生兄弟般的相似呢,虽然咱们有时候不得不互相竞争,但是怎么说来自同一阵线共同服务于祖国广大人民群众的兄弟同胞啊,本着一方有难八方支援,在这里只能希望华润的兄弟们无论如何都能至少坚持自己的估值不下来,甚至如果你们能继续向上,我们就更加为你感到骄傲,兄弟们,共同努力吧,加油!

,因为拿了你们的标的来做类比,万一有钱任性的空头要证明自己不是只偏见于上药,把你们的估值也打下来以示上药现有估值的合理性,那就连累你们了,没办法,谁叫咱们兄弟两各方面都犹如孪生兄弟般的相似呢,虽然咱们有时候不得不互相竞争,但是怎么说来自同一阵线共同服务于祖国广大人民群众的兄弟同胞啊,本着一方有难八方支援,在这里只能希望华润的兄弟们无论如何都能至少坚持自己的估值不下来,甚至如果你们能继续向上,我们就更加为你感到骄傲,兄弟们,共同努力吧,加油!![]() 倘若空头真的有如此能耐能把上实集团和华润旗下的两个大集团的医药旗舰的估值都能玩弄于股掌之间,那咱们也唯有鼓掌了

倘若空头真的有如此能耐能把上实集团和华润旗下的两个大集团的医药旗舰的估值都能玩弄于股掌之间,那咱们也唯有鼓掌了![]() !

!

要从理论估值实在太难,本来估值是客观的,但是市场受到资金波动的原因,估值又是主观的,所以相对来说,资金估值就容易多了,理论估值是长期的,资金估值大概是中短期。资本市场里掌握定价权的人对公司或者行业的估值预期可以说易如反掌,他们通过资金控制市场的买卖,对股价的定位来确定企业的估值。现阶段他们给企业或者行业定位的估值,他们有资金,有定价权,他们说了算。比如现在的医药行业来,他们现阶段就是认为医药工业,尤其创新药,可以给予很高的预期估值,但是医药流通因为政策造成的不确定,所以给予较低的估值预期。到底最后是那个子行业的企业或者是龙头活的好,要用多长时间来验证,这个恐怕谁一下子都不能给答案,因为现阶段资金推动了医药工业的企业估值,推动了他们的股价,所以他们的估值上来了,市场预期跟着上来,大家自然会认为它们比医药商业更有前景。相反医药商业企业前景黯淡。但是最后的结果是怎么样?这些医药商业企业往后都不能赚钱了吗?都破产了吗?钱都给医药工业的钱抢去了吗?这些医药工业就没有任何风险的吗?既然说创新药,你创新的东西就没有被更快的创新的迅速代替吗?创新药出来了成果了弹性确实更大,医药商业确实会更加平稳。这是一个有争议的问题,究竟是稳定性确定性相对较大的公司应该给予高估值,还是预期高弹性高的公司应该给予高估值?显然掌握资金估值的定价权的人给出了答案,他们是否对的?只要他们一直掌握着定价权,或者应该说他们愿意一直掌握这个企业的定价权,那他们永远都是对的,直到有一天他们不愿意,或者他们被另一方取代。估值这个东西真的很奇怪,还有一种叫做潜意识估值,也就是没什么特别逻辑,就是市场行为长期形成一种习惯,比如说是谁定义了医药商业就是一定比医药制造工业估值低的?恐怕到现在都没有人知道是谁定义的?是根据什么逻辑定义的?难道一个企业的估值不就是根据盈利状况和估值匹配才是王道吗?如果一家医药商业的公司无论盈利和成长性都比一家医药工业的差不多,甚至更强呢?那么凭什么这家医药工业公司就一定可以享受比商业公司高很多的估值?所谓一切基于未来的预期其实都是空话,未来是怎么样连企业老板本身都不知道,就凭企业局外人就能断定?从来就没有什么是能达到共识,只有盈利才是真正最终能正确反应估值。说到这里并不是我不认可市场给予医药工业更高预期,实际上我是可以理解的,只是我觉得关键是我一直认为任何的估值方法的前提都是这个公司必须能长久生存下去,也就说过很多年这些公司都还存在,不然将来企业都不存在了所有的估值因子都是没意义的。

我一直都强调要说明一个企业的优秀不需要去贬低另一个企业,每个企业都有自己的特点优势和匹配自己的估值,正如很多朋友喜欢说明恒瑞的工业产品如何重磅,说研发如何优秀,利润率如何高,说他们说如何合理地能匹配现在如此高的估值的同时,就特别喜欢拉上药在这各方面如何的不济,所以他们高估值就是应该,上药低估值就是活该的,上药真正的价值和真正应该匹配的估值他们做过任何深入分析吗?,只是人云亦云,从估值来决定价值,而不是从价值去挖掘估值。每个人观点不同,价值观也不同,我是不会去怀疑恒瑞等优秀医药工业公司为什么可以享受这么高的估值,我会反而会反问自己,如果市场最近如此认可医药工业,认可创新药,研发,那么恒瑞这些优秀企业肯定是有过人之处,但是上海医药一直被市场误认为纯医药商业属性,经过自己研究里面有这么多工业部分,那匹配到现在的市值是否存在被低估的成分?就算如市场预期,上海的工业没有恒瑞优秀,但上药一样有着不菲的研发投入,一样有着不错的增长势头,怎么也应该可以匹配相应工业水平的估值,那上海医药工业水平应该给予什么估值?总不能给予商业的估值吧?我的逻辑不一定像一些人所想,我要为上药寻回失去的估值和恒瑞它能享受高估值之间并不是冲突的,相反是有一定关联,就是因为恒瑞医药制造受到如此高的预期和估值,我才会思考上药这部分被市场遗忘的,统一给了商业估值的工业部分的应该拿回多少属于自己的价值。而一些人却喜欢贬低一些公司来衬托自己的持有的公司,只有其他公司是垃圾,才能显得它持有公司的优秀,而我却坚定认为每个公司,有自己匹配的价值和估值,恒瑞能享受它的高估值,同时上药也有权拿回属于和自己匹配的估值。

不知道算不算巧合,这次上药公告收购康莱德后,A股上涨了,但是H股却毫无反应,从外资主导的市场上的理解和瞬间反应来看还是不大认可。如果我没有记错的话,大概是上一年8月份的时候,复星医药宣布要收购印度Gland Pharma的时候,刚公告完,港股连续大跌了三天到18块左右。最后,到了今天复星的市场表现不用多多说了。肯定会有不少人会在这里反驳或者说帮复星圆场,实际上我就曾经支持过复星估值修复的道路,复星有多好不用别人告诉我,你们说复星的研发,单抗,重磅产品是上药没法比的,一直有关注和曾经持有过复星的我只能说,都是现在才有这种声音,都是在复星最近成为了市场表现最牛的医药股才会有现在的这些声音,在当时,我听到的更多的还,复星是一个医药投资公司,类似基金,根本没有医药管理人才,医药经营效率低,主要利润还是靠投资贡献,所以理应给予低的估值,而就在今天却被大部分人认为不但应该回到合理估值,甚至研发和单抗重磅产品的发展潜力可以和恒瑞并驾齐驱了。复星从上一年到现在也就是一年的时间,公司还是那一个公司,上一年其实就已经宣布要收购印度公司了,上一年的时候,这收购被大多数人说成了风险,因为复星只是医药投资公司,但是今天却被说成了可以协同复星医药制药国际化的桥梁。这就是市场,复星还是那一家公司,可能本来研发制药方面就是这么强,这么有潜力,也可能现在还是一家以医药投资为主的医药公司,而制药研发方面并没有那么的厉害,并不会因为估值变化,而公司的本质会有改变,什么才是决定观点的原因?唯一不同的是之前是13倍PE,现在是26倍。这才是原因。今天12倍PE的上海医药是被认定了商业的定位,全是商业,只有商业,现成工业的贡献完全被忽视,更别说往后工业潜在的发展动力了。同理,可以预期等到上药到了20倍PE甚至更高的时候,肯定很多人站出来,上药是工商一体的典范,像发现新大陆一样歌颂工业部分原来已成为利润贡献的大主力,而且发展潜力比商业更大。在复星那里,一年前可以说郭先生有风险,现在却可以各种理由圆他已上岸,同理,今天可以黑上药国企体制腐朽低效,却可以预期明天会有人惊叹原来国企的管理水平也会有春天。其实,上一年的复星是那个复星,今天其实还是那一个复星,一直就是不错的复星,郭老板还是一如既往的专注他的投资。同理,今天上药还是这个上药,是一个已经最赚钱之一的医药公司,工业利润贡献已经超过40%的工商一体化公司,而不是市场所理解的纯商业公司,明天还是这个上药,只是可能是工业比例更高,研发投入更多,工业成果更大,整体规模更上台阶的上药。并不需要等到上药到了20倍PE后,大家才来发现和认可上药工业部分的价值,才肯低下头来承认上药工商一体化的原来也可以是企业长期稳定盈利发展的模式,不用到20PE的时候才恍然大悟,原来上药也有这么多医药工业的?估值是个很奇妙的东西,它从一种偏见到修复后,往往很容易走向另一种反向的偏见,我在复星医药的投资过程中尤其最近复星的市场表现就深刻领会到这点,所以将来上药如果重复今天复星的故事一点也不值得奇怪。

自从上药宣布收购康德乐中国业务后,很有趣的现象是A股上涨不少,而H股不但没涨,而且空头还加大做空了。不过这也没所谓,我在估算上药估值就压根没把这个并购考虑进去,我总体理解成加法,而如果港资理解成减法,也没有关系,其实,对于长期看好上药的投资者来说,反而应该要感谢空头的行为,感谢他们在这个位置上还敢于继续做空,因为这样,除了可以获得更多廉价筹码,更大的好处还是能激发我们更努力地去思考和研究,更多的去挖掘上药的基本面和数据,是否还真的有我没有理解的地方,可以让自己在投资的路上更加进步。基本上现在可以肯定做空的是外资,我这里想说一样东西,就是同样是因为外资介入后,并且可以说掌握了定价权后,恒瑞获得了接近70倍的PE,复星医药H动态综合估值是26(如果一视同仁的状态下,复星有接近一半的贡献是来自国药控股的投资,这部分如果按国药现在15PE来估值,还有部分利润是其他股权直接处理的收益,这部分通常市场都不会给予高估值。这样一来,其实外资港资给予复星在医药经营制药工业部分的估值实际上至少40PE以上了,还有同在香港市场上的石药集团估值也在40倍以上。我就想试问一下空头先生们,就算如你们所说上药的工业大部分是普药为主,生物类创新药目前还不如其他几个,那这部分应该给予多少的估值?华润医药的工业你么给予了21到22倍左右的估值,无论从规模和性质都非常类似而且成长性更甚的上药你们准备给多少估值?我按18倍估值你们敢说不合理吗?现在香港市场掌握定价权的空头给予极端的统一按比合理商业估值还低的估值,定价权暂时在他们手里,他们有他们表演的权利,你们有你的屁股,我们也有我们的屁股,别说医药工业部分给予12倍我觉得荒谬,就算是商业部分给这个估值我都绝不认可,你继续坐实你的屁股做空,我继续和国内的资金继续做多,真理最后都只有一个,我们的信仰和真理是抱着一视同仁的态度,而你们却让人感受到了你可以客观对待其他企业而却对于上药H就采取了极端偏见,这是我所不能认可和允许的,在你们已经几乎没有成长性的美国市场里的估值下限都给不到,而且还完全忽略了工业部分的成果。而恰好就是这帮国外的资金在如此极端定位的估值下,还大肆做空,还是在上药A股正在价值回归路上的情况下,是否有存在挑衅国内投资者的性质了?是否有挑战上药管理层底线的味道了,我觉得甚至有点侮辱我们智慧了。作为一个普通投资者,可能把话说得太大了![]() ,在这个市场里普通投资者确实显得非常的渺小,知识,认识和资源也是有局限,可能空头有着无比的智慧和高超的方法能在如此估值下做空也能赚到钱,谁知道呢?时刻得对市场保持着敬畏,所以我对空头一样保持着敬畏,人各有志,其实我们只能做到的尽最大努力把自己所能搜集的数据整理出来,研究出属于自己理解的理论上的逻辑来作为自己投资的支撑。只是到了最后的资金估值和定价权方面,还不是由国内的大资金和香港的做空资金来个最后定夺,做好自己能做的一切,表明了态度,屁股决定脑袋,其他只能随缘了。

,在这个市场里普通投资者确实显得非常的渺小,知识,认识和资源也是有局限,可能空头有着无比的智慧和高超的方法能在如此估值下做空也能赚到钱,谁知道呢?时刻得对市场保持着敬畏,所以我对空头一样保持着敬畏,人各有志,其实我们只能做到的尽最大努力把自己所能搜集的数据整理出来,研究出属于自己理解的理论上的逻辑来作为自己投资的支撑。只是到了最后的资金估值和定价权方面,还不是由国内的大资金和香港的做空资金来个最后定夺,做好自己能做的一切,表明了态度,屁股决定脑袋,其他只能随缘了。![]()

前几天10年期国债一度冲破4%,这种通常被称为无风险利率一向都是被巴菲特用来衡量估值的最简单最传统最直接的因子。所以如果你认可这个参照物,偏离这个估值太远的企业无论是何等的成长预期都式需要注意了,同时接近或者远低于这个估值的企业结合到它的成长预期是否存在在价值和安全边际也是值得去关注和思考。本人自问能力有限,也无过多精力学习其他新型的估值体系或模型,而且我认为几乎所有一切为了利益和某种目的所建立的所谓新型的估值方法和体系都是耍流氓。真理永远只有一个,就是盈利。很多人说巴菲特开始投资苹果,说他终于走出他从没有走出的一步,终于投科技股了,终于开始研究这种科技公司新经济下的预期,终于理解科技股了,荒谬,其实根本就没有这么一回事。实际上,巴菲特投资苹果就是因为最近几年的苹果盈利就是非常出色,成长性盈利预期符合估值,对于巴菲特不就是这个简单原因吗?无端硬塞一些连巴菲特自己都不知道的东西给他,动机和目的何在?无非就是想号召大家应该继续享受科技股的泡沫呗。为什么他以前没买? 不就是因为以前他没看到苹果很赚钱,没看懂估值高,就这么简单啊,而现在估值合理盈利看得清把握得住那就买咯,就这么简单的逻辑。而且实际上现在美国的科技巨头他们的赚钱能力就是厉害,他们最近几年有好的市场表现,还不是因为盈利上来了,硬要塞一些冠冕堂皇的大家觉得逼格高的高科技生态何必呢?大家都在笑巴菲特没有提前遇见而买入而享受到超高的收益,但是又有几个能像他一样自始至终坚守自己的投资逻辑跨越一代又一代人一直能成为永远最成功的一个。

最后和大家算一个没有经过严谨逻辑的数,既然现在无风险收益是4%,按今年盈利预期,现价买入上药H可以获得扣税后的超过2%的股息。也就是说,如果现在买入上药H,假设上药永远按照极端偏见人士给予的估值12.2倍,你想要跑赢无风险收益,你得要求上药的管理层非常努力努力再努力的工作,好让公司每年的净利润增长超过这大大的2%才行啊!!!不然你就不如买国债了,很明显,现在市场的分歧就在这里,这么一算,我瞬间突然恍然大悟般理解到了空头做空的逻辑基础了,没错,就是他们预期往后一段时间里上药不能实现年化2%的增长,甚至负增长,只有这种情况下,他们的做空才有效,所以,原来空头也是遵循价值投资的,只是大家的预期不同而已,他们预期上药往后不能大于2%的增长甚至负增长了,而我就是稍微比他们乐观一点点而已,呵呵,原来我误会他们了。但是问题是这个计算逻辑是我特意站在他们的立场里设定如此低的估值下的假设,万一这个估值将来其他资金不同意,把它提高了一点甚至更多了怎么办?那空头们就得祈祷上药的管理层更差一点,这样它的负增长幅度变得更大才能弥补你的预期啊。还有假设上药管理层意外地把增长变得大于2%了,你们得准备更多的资金来压制估值才行啊。看谁更任性吧。如果你对上药每年增长2%的信心都没有的话,那真的可以考虑要不要继续持有,如果你预期上药未来是负增长,甚至可以考虑加入空头队伍了。但是别忘了,必须记住,重要的事情说三遍,我假设设定的永恒不变的估值是偏见人士现在给予的12.2倍,记住是12.2倍,是12.2倍,是永恒设定这个估值下的计算,这个估值真的可以永恒不变吗?永远由空头来定价吗?没有人能回答。我只知道在空头做空的同时,有另一帮资金也在行动中,显然他们是Buy我这套有可能是盲拳打死老师傅的草根理论,既然他们这么支持我,我也尽我所能也只能默默地跟上这个队伍了。现在的社会是有钱任性的年代,没错,有钱真的可以任性,有时候有钱甚至可以任性到把真理变成歪理,所以,最后的没有别的,星斗小投资者说了那么多写了那么多不算,顶多也就是一种坚定自我投资的一次情感抒发,谁最后说了算?谁任性谁说了算!