$正泰电器(SH601877)$ $隆基绿能(SH601012)$ $通威股份(SH600438)$

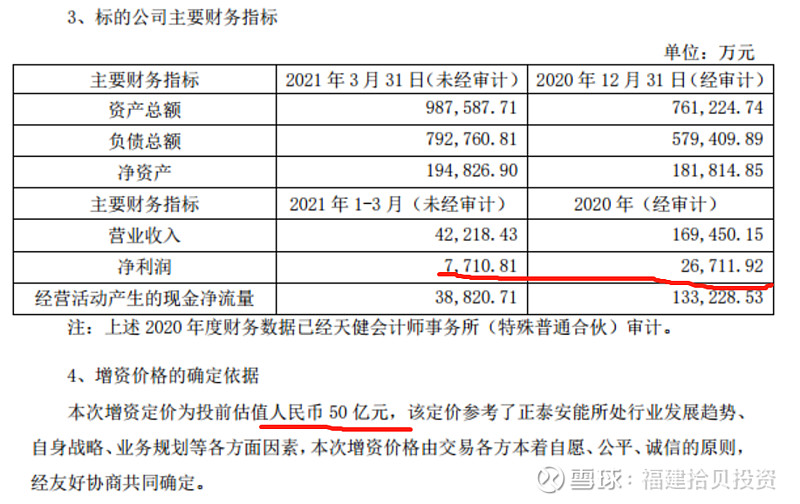

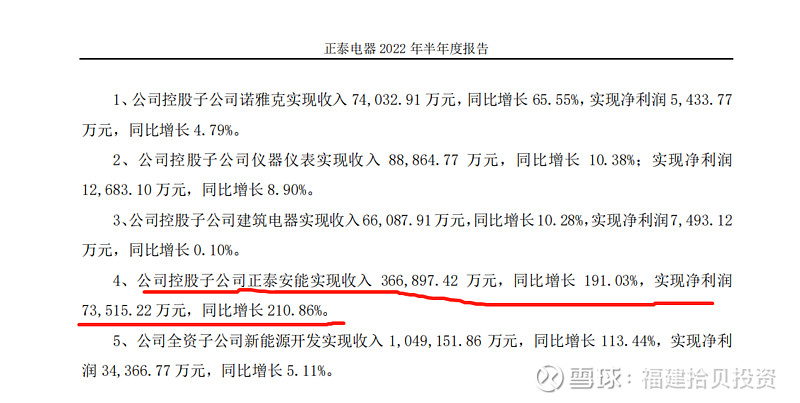

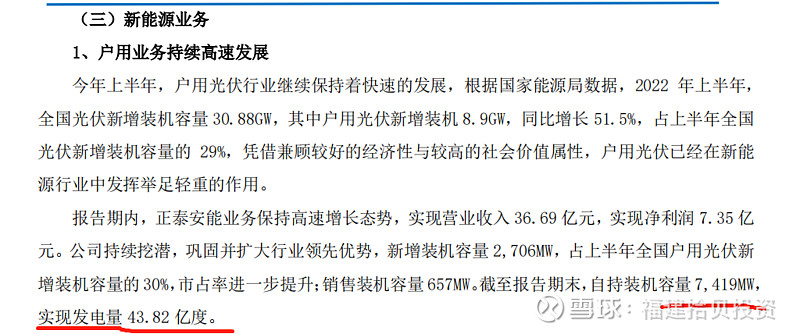

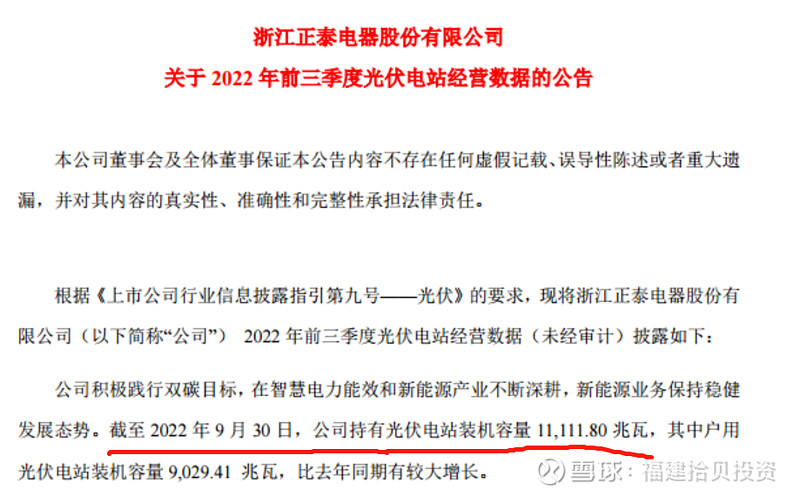

10月29日正泰电器公告筹划子公司正泰安能分拆上市的公告,到底是利好还是利空,先说结论,这是绝对的利好!!!独立上市将重新给予正泰安能户用光伏龙头企业的估值,其溢价水平绝对将远远超出目前的水平。去年7月份,正泰安能引进战略投资者工银,三峡,红杉等产业资本,融资10亿元,投前50亿估值,投后60亿估值,正泰电器对于安能的持股比例从84%下降至70%,按照当时正泰安能2020年度全年净利润2.6亿以及2021年第一季度净利润0.77亿元,静态市盈率接近20倍,在一级股权市场已经是相当高的估值了。但今年半年报,正泰安能半年度净利润已经达到7.3亿,自持装机量7.4GW,10融资的动态市盈率估值瞬间下滑至4倍左右,企业业绩的成长就像贪吃蛇一样把估值泡沫陆续吃的精光,而到了今年三季报,自持装机量已经增长至11GW,稳居国内户用光伏龙头位置,由于电价非常稳定,所以电站运营的收入根据自持装机的增长而呈线性增长,可以保守预计正泰安能今年全年业绩15亿元,明年全年20亿元以上,单独分拆上市给予发行市盈率20倍左右,上市流通30倍左右,明年上市后的市值将达到500亿元左右,IPO融资仅需稀释10%,就能融资超过30亿元,这么好的事情,为什么会被解读为利空呢?

究其原因,有可能很多球友将其与上半年分拆的正泰新能混为一谈,其实还是有本质的区别,正泰新能主营生产光伏组件,毛利润常年在10%左右徘徊,从上市公司正泰电器完全剥离,不再并表,而正泰电器目前持有正泰安能70%的股份,未来即使稀释10%-25%,上市时至少持股50%以上,仍然是正泰电器合并报表范围内的控股子公司,再说正泰集团南老板的光伏产业链布局,硅料企业青海利豪和组件企业正泰新能都是南存辉正泰集团在光伏制造生产环节中重要的产业布局,青岛丽豪刷新了硅料一年投产的新纪录,同时挖来了永祥(通威硅料子公司)的总经理段雍作为青岛丽豪的掌舵人,足显南老板的个人魅力,相信丽豪将成为硅料新晋玩家有利的竞争者。而年初将正泰新能这家以组件生产制造环节为主的子公司剥离,其实也是不想拖累上市公司整体的毛利率,这两年光伏利润大多数都被硅料环节侵吞,有业内人士戏称硅料吃饱,行业跌倒,在我个人看来光伏行业是典型的“成长周期型”属性,行业增速未来五年复合增速维持30%以上的增长,但其中四大制造环节-硅料-硅片-电池片-组件,将根据供需关系呈现此消彼长的周期形态,就好比前几年硅片厂赚的盆满钵满,隆基作为硅片龙头,利润增长一日千里,而硅料企业赚着白菜的利润,暴利诱惑下使得硅片环节纷纷扩产,而硅料环节供应短缺,而硅料的扩产周期一般需要一年半,导致去年开始硅料环节供应短缺导致的价格大幅上涨,一年时间从每吨七八万涨至三十万,通威股份等硅料老玩家总算熬出头,迎来行业丰收期。南老板将价格波动巨大的生产组件的正泰新能以及生产硅料的青海丽豪放在上市公司体外,也是不想在制造环节的巨大价格波动拖累上市公司业绩,行稳致远敢为天下后的行为风格,其实在十多年前就已经体现出来了,曾经晶硅电池和薄膜电池技术尚未确定之时,正泰电器一开始是两手抓,两个技术路线都没有放弃,薄膜技术路线呈现不弱势之时,马上将不确定薄膜技术剥离给集团公司,将不确定的产业环节放在上市公司体外,这是正泰骨子里的基因了。

青铜级别投资者买入股票只花十分钟看K线,白银级别投资者分析企业基本面财务数据,黄金级别投资者研究产业链预判未来业绩,钻石级投资者则提升至企业战略布局高度,虽为小股东但与企业实控人在思维上同频共振,同呼吸共命运,拥有自上而下的视角则一览众山小!穿越时间和市场的迷雾,征服心中贪婪恐惧的贼,才能行稳致远修成正果!