$安达科技(OC830809)$ $比亚迪(SZ002594)$

见龙在田,锂电池正极磷酸铁锂曾经的龙二,王者归来!提钱布局安达科技喜迎丰收,短短半年时间,收益达到150%,预计2021年底申报IPO信息披露时,能实现收益300%以上。为什么2020年全年亏损超过1亿元的安达科技能够迎来股价的翻倍增长,简单的逻辑最有效,技术路线的预判未来磷酸铁锂行业需求的增长,推动产品的量价齐升,最后体现在业绩上就是戴维斯三击,量,价,估值齐升。

2016年之前,磷酸铁锂是锂电池的主要正极材料,由于政府补贴高续航导致阶段性技术路线向三元锂电池倾斜,导致磷酸铁锂阵营溃不成军血流成河,退补之后,市场回归理性需求,主要选择磷酸铁锂的产品性价比,从价格看,每吨价格3-4万元,仅有三元的30%左右,而在循环使用寿命是三元的2-3倍,高温稳定性安全性好,能量密度能达到三元的80%左右,仅仅是低温的性能会比三元的略差,尤其是比亚迪携刀片电池王者归来,以及宁德时代的CTP技术逐步推广之后,更加奠定了磷酸铁锂技术在未来平价动力电池、风光储一体化,还有两轮电动车等领域的应用,只有性价比如磷酸铁锂才能担此重任。

当年由于补贴导致的铁锂阵营溃不成军,血流成河,磷酸铁锂阵营龙一比亚迪被三元阵营宁德时代碾压式超越,铁锂龙三沃特玛直接暴雷倒闭,而铁锂阵营里比亚迪的的正极龙二安达科技,在新三板以近五十亿元的估值进行融资,和同在新三板的负极龙头贝特瑞,堪称绝代双骄。贝特瑞率先实现王者归来,实现近两百亿的市值。而在2020年12月之前,安达科技市值仍然徘徊在10亿元以下。然而,资本市场风云莫测,就在鼠尾牛初之际,安达科技突然迎来了连续拉升,一个月内从2元左右爆拉至最高6元,市值已来到25亿元左右,虽然公司信息披露中说明2020年全年预计亏损1亿多,丝毫不影响股价的大幅上涨,这就是磷酸铁锂技术路线回归带来的业绩预期差。

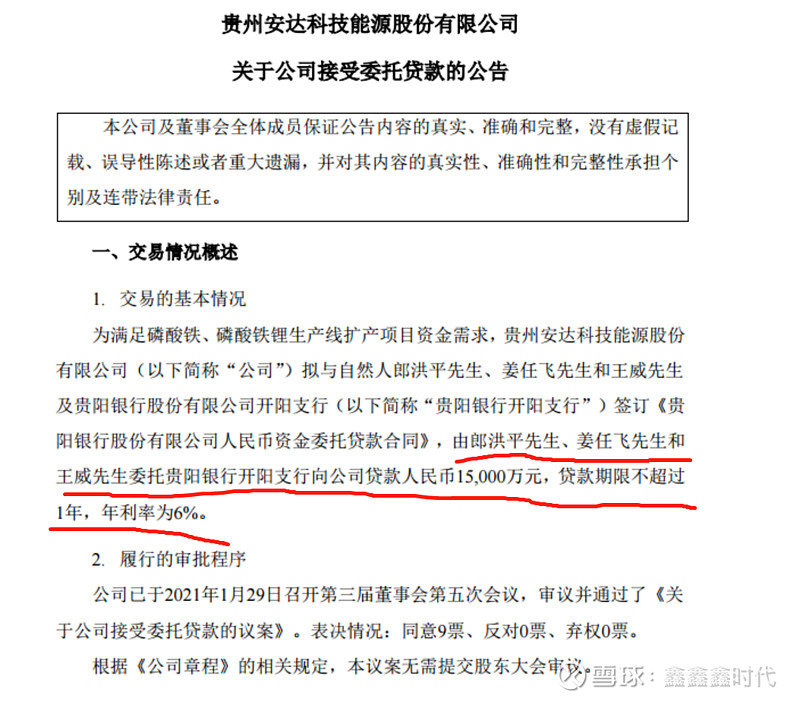

2020年锂电池正极材料总产量51.9万吨,同比增长20.8%,磷酸铁锂14.2万吨,增长45.7%,而安达科技的产能4万吨左右,其中技改后的产线,成本达到行业最低水平3万元/吨的有效产能在2.5万吨左右,按照今年磷酸铁锂2021年需求和价格的趋势,行业全年需求将超过20万吨,价格在4.5万元/吨左右。安达科技的业绩全年业绩预计超过10亿元,净利润能达到1亿元以上,而目前磷酸铁锂龙一德方纳米的市值超过百亿,股权激励设定的2021年业绩目标也就在1.2亿元,由此对比,安达科技的投资价值依然诱人。有人说,流动性,收益性和安全性是投资的铁三角,如果有就是骗人的,好比长得帅,又有钱,还专一的感情骗子一样,那么,安达科技目前就是出于成长为诱人的“骗子”路上的一个好企业,资金的嗅觉是非常敏锐的,已经有投资者提前以委托贷款的方式借款给企业,委托贵阳银行按照年化6%的利率给安达科技贷款1.5亿,为企业IPO之前备好粮草,的确在目前20亿左右的估值,选择债权融资的成本远远低于股权融资的成本。在磷酸铁锂行业深耕细作多年的安达科技,坚守行业变革期之后,即将迎来新一轮的行业红利,期待业绩如期而至,预祝早日转板,见龙在田之后的飞龙在天!