6月6日 - 华灿光电发公告称:基于公司发展战略及业务需要,公司拟与关联方京东方晶芯科技有限公司共同投资设立珠海京东方晶芯科技有限公司。

这一步来得确实比想象得快,还记得京东方在5月16日“投资者关系活动”上的回答吗?如果已经忘掉了,我辛苦给你摘过来了:

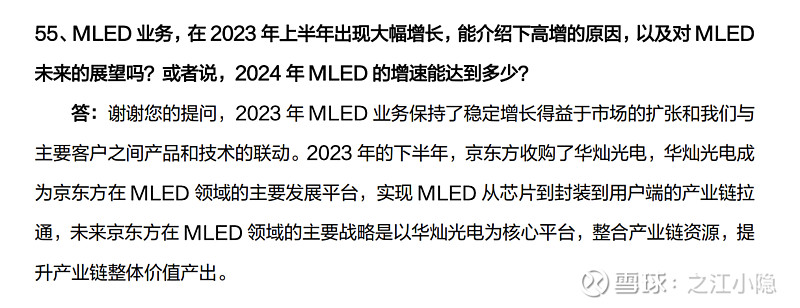

里面很明确地说了,华灿光电成为京东方在MLED领域的主要发展平台,实现MLED从芯片—封装—用户端的产业链。当时我就判断珠海的动作快了,根据昨天的公告,幕后的晶芯将走到前台,京东方在MLED领域的两大布局,捏和到了一起,后面的最新架构是:

华灿光电通过公告明确了后面新架构的发展方向:(1)充分整合各投资方的资金、技术、 行业经验等优势,在技术和产品上发挥协同作用;(2)公司预计未来与晶芯科技、珠海晶芯之间的关联交易规模会随着相关业务的发展而有所增大。我看社区中已有小伙伴写了:“京东方晶芯以后的所有业务都将基于珠海京东方晶芯这个新平台来开展,即京东方新的MLED相关业务都将基于新平台开展;京东方晶芯将现有的资产分批注入珠海京东方晶芯”。这个判断我之前就提出来过,目前是到实施阶段了,当然这个实施阶段目前还是投入期+培育期,需要大量的资金+设备投入,相应的有大量的转固+折旧在侵蚀利润(所以这几年的亏损将会是良性亏损,和前几年的完全不一样)。

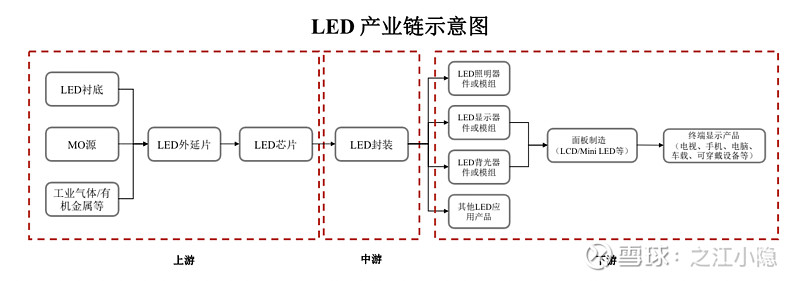

可以预见的是,通过最新的架构,结合珠海基地业务,华灿的业务将第一次从芯片端,正式延伸到像素器件、模组到显示屏的上下链打通的业务,按之前所分享的,具体输出模式包括三种:

(1)向客户提供MLED芯片或提供面板级预排(COC)产品,由LG、华为、康佳、辰显、京东方等面板厂进行巨量键合;

(2)向京东方晶芯、希达、洲明等模组厂商提供晶圆级封装产品;

(3)向AR/VR眼镜品牌商/代工厂、HUD生产商、智能手表品牌商/代工厂等终端应用品牌提供小尺寸显示屏。

最近华灿动作频频,相比其他芯片公司的进度拉长,华灿的扩产有点信心满满,从整体大逻辑来看,是需求有市场→稼动率有保证,所以华灿苏州基地要扩产了。苏州公司的财务数据,2023年总的营收是18多亿,占总营收达62%,是上市公司很重要的一个产粮区。今年华灿广东基地+江苏基地+浙江基地齐头并进,呈三地开花之势,这也是过去几年没有看到过的景象。

另外,最近长江证券发布了对华灿光电的研报,里面预测2024年营收接近35亿,如果实现,这将是历史上最好的一个营收,且结合公司最近发布的信息,很有可能实现。

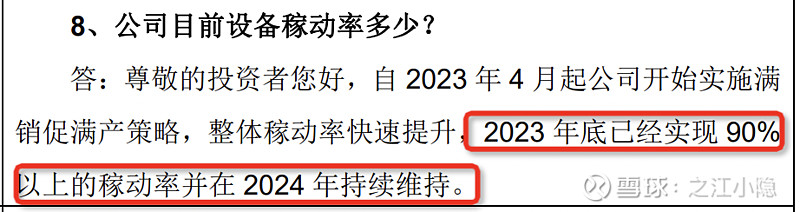

公司最近在回答稼动率的时候,比较直接地说今年将维持90%以上。考虑到2023年,小灿LED芯片产能利用率69%,LED 衬底片产能利用率61%,以2023年这两块的营收做同比测算,可以算出稼动率为90%的时候,LED芯片+衬底营收就接近25亿,再加上其他10多个亿的营收,2024年总共35亿营收是很有保障的。

这个测算方式中,不考虑其他营收的改变,对营收有重要影响的是2块变量,一个是稼动率变高或变低,另一个是芯片及衬底价格继续下探或者反之上涨,从目前收集到的情况以及行业展望来看,可能好大于坏

最后再关注行业内的几则信息,耐人寻味:

(1)韩国政府近期决定将在8年内投资4840亿韩元(25.7亿元人民币)开发无机发光显示器(iLED,即Micro LED等)技术和构建生态系统。该计划主要帮助韩国建立从材料、设备、工艺到终端的“自给自足”产业链。再来看我国,我国在Micro LED设备采购上的全球占比超过7成。可以说,我国产业界正在实现从传统LED产品领先到新兴Micro LED显示领先的“全链”迭代。对此,韩国方面的应对,一方面是加大国内技术开发与政策支撑,另一方面加大与日本、我国台湾地区和欧美相关产业链的协作(后者例如,三星THE WALL产品上采用了我国台湾地区友达的AM TFT和錼创科技、富采的LED芯片等产品)“没有任何关键设备的卡脖子,Micro LED的产业成长就会更为自主。”这是Micro LED我国产业界比较OLED产业更为“优势的一方面”。事实上,OLED 8.6代线的投资,除了三星和京东方两个先行者,首先锚定了日韩蒸镀机产能外,LG、维信诺、天马等企业的投资计划,都要受到“蒸镀机供给”制约。类似的事情,在Micro LED市场目前并不存在,这也是行业看好Micro LED显示技术能快速迭代升级的原因。所以在Micro LED这块,我们完全可以期待政府在产业政策方面的更大扶持,让发展的土壤更肥沃些。

(2)6月5日,上海显耀显示科技有限公司Jade Bird Display(“JBD”)完成Pre-B轮融资,募集资金数亿元人民币。Pre-B轮由蚂蚁集团领投,吉利资本跟投,老股东广发乾和继续加码支持,资金将用于加大MicroLED微显示核心技术的研发投入、产品量产、高端人才引进以及全球市场开拓。 JBD是专注0.3英寸以下MicroLED微显示的研发和生产,已发布0.13英寸、0.22英寸、0.31英寸微显示面板,0.3cc单色光引擎、0.4cc彩色光引擎等产品,主要应用于AR眼镜、汽车HUD、微投影、3D打印、运动光学仪器、光场显示等方向。头部产业资本对MicroLED的注码,是最好的强心剂。

(3)属于小道消息,华为可能要在近三年给轻量级终端设备安排 micro LED 屏幕显示方案。华为与相关供应商已经持续深耕了数年 micro LED,涉及芯片、基材、电路设计等,还设计了基于 micro LED 的 高频 PWM 调光策略,将对应的 PWM 信号对应的有效脉冲和无效脉冲时段的比特位乱序排列,生成多个子帧 PWM 信号,使脉冲时段分布更均匀,有效提高了 PWM 调光频率。