锦富技术,4月18日公众号发布了锂电无氟正极粘接剂在头部锂电客户(宁德时代)测试通过的消息,并具备年产千吨规模量产能力。见《从研到产,无氟新材料全面问世》。

另外在今年1月31号,公司还发布了在光伏头部企业(通威)测试通过的BC光伏电池组件封装新材料,并具备了小批量生产能力。见《锦富技术携手下游光伏组件客户共同合作开发柔性光伏组件封装工艺及材料》。

这两篇文章,给人的感觉是锦富技术这家公司整体做事风格很踏实,从主营的光电子行业,转型新材料,技术研发上很快落地,这点是很难得的。

当然,新能源方向目前并不在市场的风向偏好上,公司这几年主营业务受行业周期影响表现也很差,年报亏损较大,所以股价走势并不做预测。

本篇只简单总结下公司2024年初实质落地的两项新材料新技术以及大致的市场空间。

1️⃣锂电正极无氟新材料(2024年4月18日官方公众号发布)

上面是官方公众号的介绍。

无氟粘接剂大家不一定了解,但提到一个词一定熟悉:PVDF聚偏二氟乙烯,2022年新能源行情下的10倍股联创股份也一定记忆犹新。这个无氟粘接新材料,主要就是来替代锂电的PVDF粘接剂的。

主要特点:相较于传统正极粘结剂材料,公司自研产品在稳定性、添加量、粘结力等等参数指标上具有更佳的效果,其无氟的特点对环境和人体接触也更具友好。

市场规模:PVDF价格2022年最高接近50万元/吨,现在大概稳定在10万元/吨,市场规模大概在百亿级以上。这个无氟粘接材料的价格还不了解,同时客户是否有替代的必要性和积极性也不得而知。目前公司建设的一万吨电池用无氟粘结剂项目一期工程已经初步具备千吨级规模量产化能力。

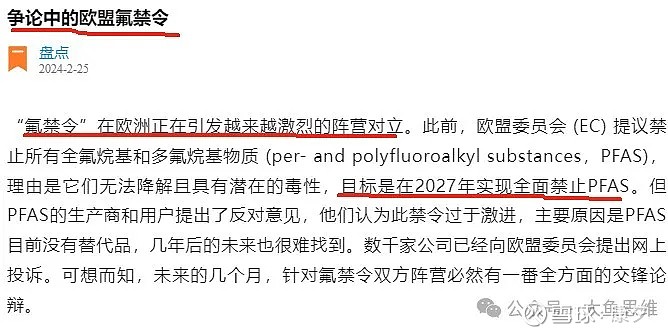

未来的潜在催化是:锂电池大客户的需求来自欧美对锂电池全产业链环保的要求趋严,欧盟可能会率先立法限制氟化工产品,锂电池中的PVDF等含氟材料首当其冲,电池厂为了其欧美市场份额,需要采用无氟粘接材料。

2️⃣BC光伏电池组件封装新材料新工艺(2024年1月31日官方公众号发布)

去年传播过这么一个故事:

一季度的时候,在一个光电显示产品技术展会上,有2家光伏企业找到锦富,希望能有相关业务合作。希望导入一些新技术,实现降本增效。5月16日,顾清带队前往成都通威股份总部,与通威股份相关业务负责人及多名核心技术骨干沟通交流光伏组件贴合新路径,共同探索讨论光学液态胶替代传统封装材料降本可行性。截至目前,锦富技术已与光伏龙头公司通威股份、爱旭股份等进行联合验证。

2023年5月中旬到7月中旬,因为这个故事,锦富技术的股价也有过一波涨幅。然后今年2月1日,公司这个新材料技术就成功落地了。当时股灾大背景下,股价表现相对独立强势。

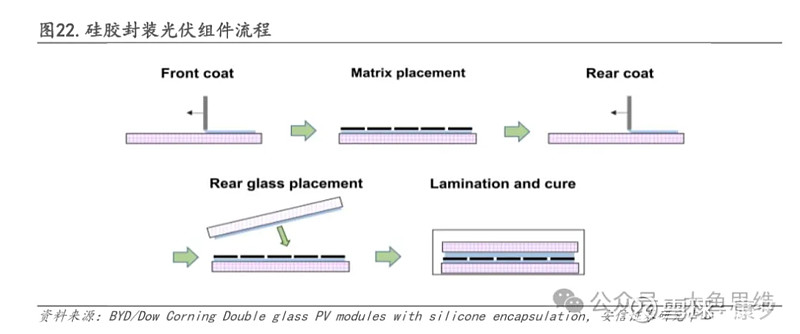

这项新材料和新工艺技术,主要结合了锦富技术公司在液晶模组领域的相关技术和经验,核心材料双组分改性液体硅胶+全贴合自动化狭缝涂布工艺。

技术特点:

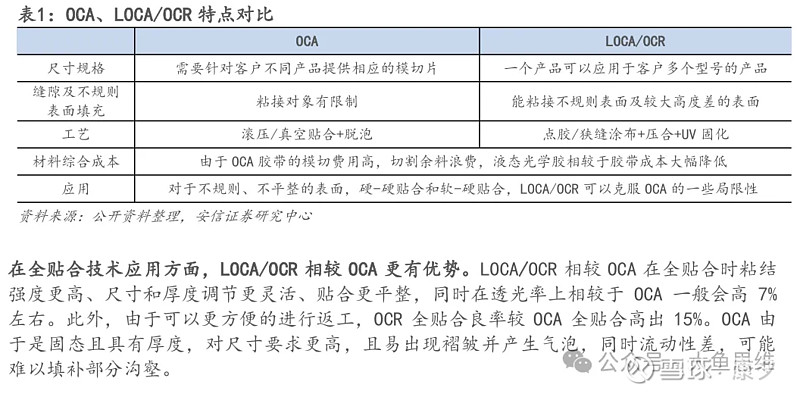

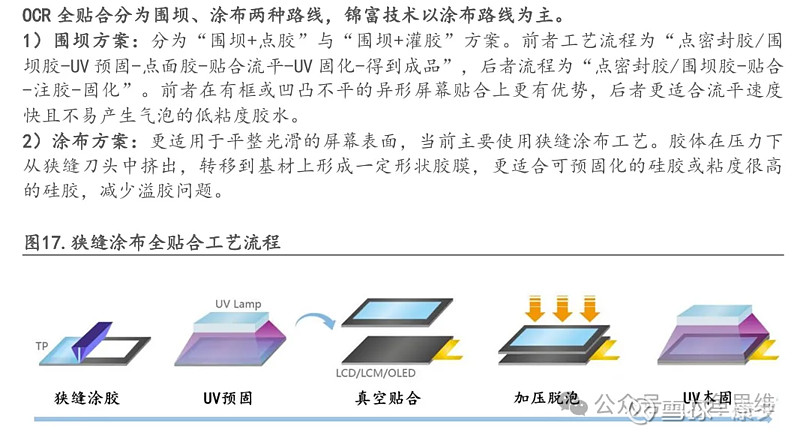

胶粘剂属于精细化工,按照产品形态可分为 OCA 和LOCA/OCR 两类。胶粘剂按照化学成分可分为有机/无机两大类,按照形态可分为液态/固态两大类,按照用途特分为工业用胶/家用胶,或者结构胶/非结构胶/特种胶等。锦富技术的胶粘剂产品为有机硅OCR 光学液态胶水。

OCR 全贴合分为围坝、涂布两种路线,锦富技术以涂布路线为主。

市场规模:根据安信证券的预计,2025年光伏新增装机超500GW,对应胶膜需求超60亿平米,若按照10元/平米计算,对应 600亿+市场空间。后续还需进一步跟踪公司签约订单合同情况。

以上,为根据公司公开新闻报道和相关券商研报整理,公司股价走势无法预测,谨做参考,欢迎留言交流。