11月17日消息,日前,贝壳找房发布了未经审计的第三季度财报。财报显示,贝壳找房第三季度业绩呈现强劲增长劲头,平台总交易额(GTV)达1.05万亿元,同比大增87.2%。第三季度营业收入达人民币205亿元 (约30亿美元),同比增长70.9%。第三季度经调整后净利润为人民币18.58亿元,同比上涨210.6%。收入及利润均高于此前市场预期。

值得一提的是,贝壳找房2020年前三季度累计GTV、收入和经调整后净利润已全面超过2019年全年。

贝壳找房这份财报看上去尤为亮眼,但这意味着贝壳找房要迎来春天了吗?

8月13日,贝壳找房在纽交所挂牌上市,招股书显示,在2017年-2019年,贝壳找房三年的营收分别为255亿元、286亿元和460亿元。但是和营收相比,贝壳每年的亏损情况也不乐观。招股书显示,贝壳在2017年-2019年三年,公司净亏损分别为5.4亿元、4.3亿元、21.8亿元。

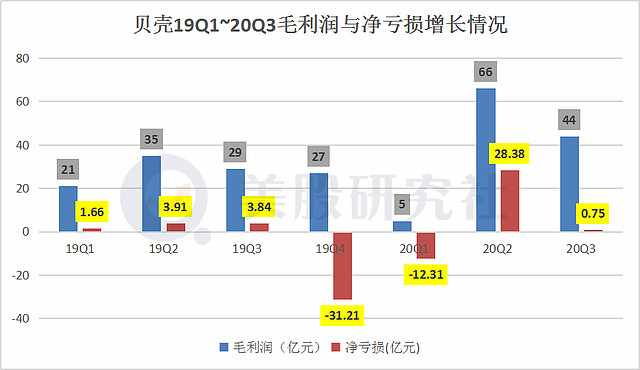

今年第三季度,贝壳毛利润44亿人民币,净利润0.75亿。相比去年同期3.84亿,以及上季度28.38亿的净利润,本季度利润大幅缩水。另外从整个图表上看,贝壳无论是毛利还是净利都表现的不是很稳定,这对于一家公司来说并不见得是一件好事。

不过对于营收增加,却仍然保持巨额亏损的现状,贝壳早在上市招股书中就已解释称,贝壳亏损的很大一部分原因是因为行政和一般开支占据较大比例。并且公司基于对人才的保留和吸引,一直给予销售人员和相关代理人丰富的报酬。

并且贝壳也并没有因为亏损而选择减缓获客速度。反而在招股书中透露未来还会继续产生大量成本和指出以进一步扩张贝壳的业务,预计未来将更难以盈利,并且由于贝壳的成本以及上市公司相关的成本增加,还将产生更多费用,亏损或进一步扩大。

但是这难免会导致市场对贝壳的不信任加重,贝壳的获客压力也会随之增加。并且对于贝壳来说,天猫好房的半路杀出势必也会对其带来一定影响。

今年9月,天猫与易居发布战略合作,联合推出了“天猫好房”平台,这被业内认为是贝壳及其背后的腾讯所迎来的一个重要竞争对手。阿里系对于房地产行业的数字化始终会对传统中介平台带来一定压力,此外天猫好房还宣称未来3年内不赚钱,在交易佣金环节让利,这可能是当前贝壳需要担忧的。

当然除了天猫好房,我爱我家、中原地产、21世纪不动产等也是贝壳不能忽视的对手。所以对于贝壳来说,现在的情况更像是春天未至,冬意仍在。