Yahoo套利的利润大约来自于阿里的股价波动,以及yahoo折价的变化。yahoo内含价值最简单的公式是yahoo=0.4阿里+2.14雅虎日本+净现金+核心业务价值,目前yahoo的内含价格大约是32+8.9+4.9+3.7=49.5,假设阿里和yahoo日本均不叫资本利得税,核心业务税前价格是50亿美元,相对现价大约折价是26%左右。

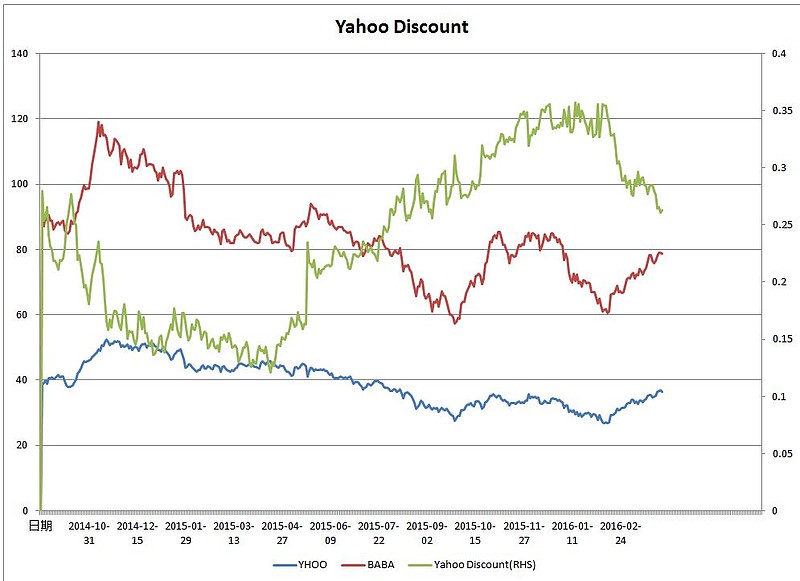

问题是这个折价从来就存在,下面这幅自阿里上市以来yahoo折价的图,由于没有考虑对两家公式持股和现金的变动,可能会有点不够准确,但大概能看到yahoo折价因梅姐决定免税剥离阿里而收窄到10%左右,因IRS阻扰和yahoo自身的大额拨备而一路扩大到35%,再因为starboard的搅屎棍和决定全部或部分卖出核心业务而收窄到27%左右。

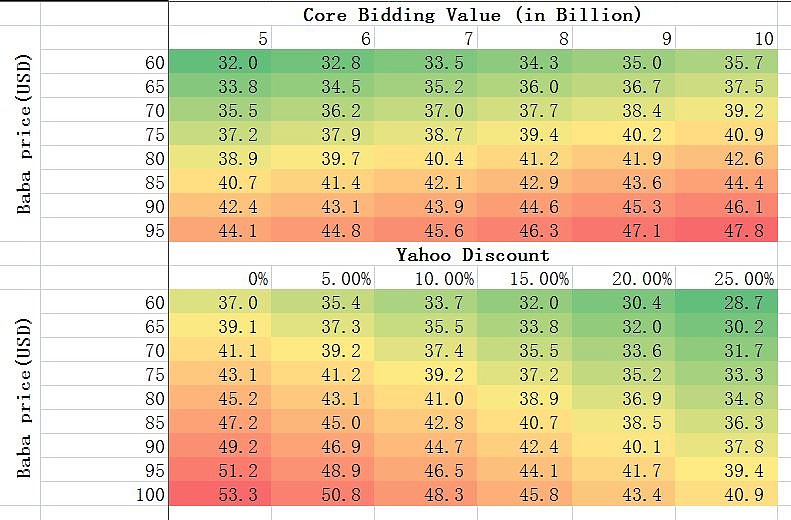

折价中应包含两种预期,一是阿里和yahoo日本的资本利得税,二是梅姐以及众多前CEO一如既往的毁灭价值,极有可能把在阿里和yahoo日本身上侥幸赚到的都花在无意义的购并上。下面有两个关于核心业务收购价格,阿里股价,yahoo折价率对yahoo股价变化的敏感性分析,三个要素的重要性是阿里股价>yahoo折价>核心业务价值。

阿里究竟应该至多少,明显超出我的能力范围,本来对yahoo的option投机就有以较高折扣博取阿里上行空间的意图。yahoo折价近期的下降有其合理性,对于小股东而言,是PE,Verizon还是微软买yahoo并不太重要,甚至价格是50亿还是100亿都不太重要。关键是能否整体出售,和梅姐能否回家抱娃或者至少离开对两项投资有控制权的实体。整体出售后这个“Yesterday Story”就和小股东没有关系了,管理层除了看好几项投资和现金外,就没有turn arround的压力了,也就是整体出售从某种程度上消除了第二种yahoo折价的预期。

至于第一种预期,由于没有能力去分析更为高深的美国税法,前半年seeking alpha上对税法的讨论越多就越迷糊。但若yahoo变成个纯粹控股公司后,理论上不会和之前把阿里spin off有本质差别,阿里的分红可以经过两层上市公司到小股东的手里,只要控股公司不卖就不收税,也可以这么耗下去,但老美怎么看这种控股公司就不知道了,从EMC和VMware来看还是要有折价的。假如狠一点就把yahoo分别被阿里和yahoo日本收购,小股东直接拿到这两家公司股票,而yahoo本身对这两家公司的持股则注销,理论上貌似不需要交税,以前做不成这个操作是因为这意味着把梅姐连锅端,如果整体出售核心业务就打开了这种可能性,也应该是starboard的选项之一。

假如这种一厢情愿的猜测靠谱,yahoo折价应该可以缩到10%以下,大约就是40-45块。之前买的call@33 2017/01/20的option大概会有不错收益,之后就要看阿里的表现了。之后要留意两个时间,一是4月11日yahoo接受投标的截止日期,二是大约在6月底的股东大会,梅姐不能再靠炒strategy review的冷饭去和starboard proxy fight了,最好把核心业务出售作为股东大会的献礼。网页链接

不过千万不要误会,yahoo的交易其实不是严格意义上的无风险套利,就算你不惜成本的狠下心来买个BABA的put,也还是有一大堆的事件风险,比如梅姐只手遮天,愣是把starboard给顶回去了,卖一两项业务给PE,自己还留在yahoo里turnarround。所以小赌怡情一下就算了。