长城汽车:SUV先发优势渐失,高端且须等待,新能源远水近渴,老魏能否再续神奇。看不到冲击高端成功的希望,产品力不足,2.0T发动机选择单一,发动机与ZF变速箱匹配问题不知是否已妥善解决。合资厂商价格下探后,H8/H9难于竞争,Jeep自由光,Highlander和Edge都是更靠谱更具性价比的选择。

国内车企对SUV已完全觉醒,宝骏560,传祺GS4,长安CS75的销量已逐步追近H6,长城在SUV上的先发优势已不明显。客户之前因为价格选择1.5T+5MT的H6,同样也会选择其他的品牌,品牌忠诚度可能并不存在。

老魏的一根筋值得钦佩,不做广告,军事化管理是长城净利率过10%的原因之一。但未来新能源车的持续投入以及价格竞争应会使长城的净利率向行业的均值回归,另外,老魏为何会执行荒唐的红蓝标分网销售? 堪称长城近几年最臭的一步棋。

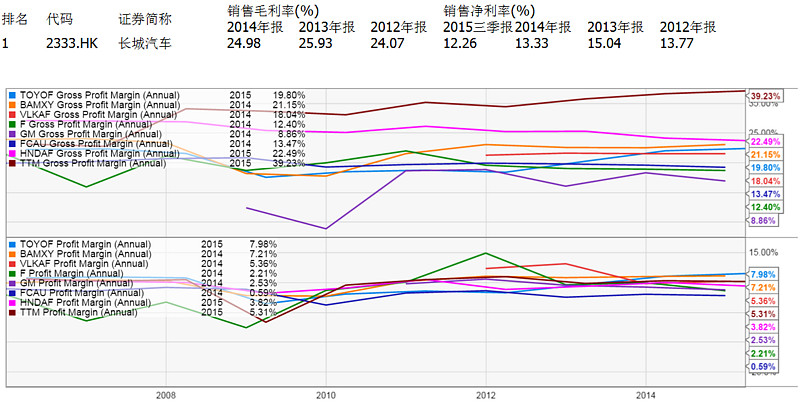

汽车产品更新快,需要持续研发和产能投入,而低端厂商并没有品牌溢价。在中国更要命的是,由于整车厂对地方经济的重要性,去产能基本不可能,不可能出现家电厂商血拼几年后几个本土巨头胜出的结果。由于国内汽车厂主要利润来自不并表的合资厂,毛利率和

净利率的比较对象选择了国外主流整车厂,简单而言长城的毛利率算很不错,但净利率可称逆天,当中要压缩了多少的费用,未来能否持续呢?