zhangjie 发布于 2020-05-22 16:53:43

近日,全球著名信息调查机构Gartner发布了一份名为《RPA市场竞争格局》的调查报告。主要对RPA行业的市场份额、战略规划、市场格局、发展趋势、扩展方案、厂商走势及生态建设等多个维度进行了深入解析。

Gartner指出,RPA(机器人流程自动化)是企业软件市场中增长最快的细分领域,竞争门槛不断提高,越来越多的科技巨头加入到这一领域,如微软、SAP、谷歌、IBM等,这也说明RPA行业拥有巨大的发展潜力。

Gartner预计,到2022年,80%部署RPA的组织将引入人工智能(AI)技术,包括:机器学习(ML)、自然语言处理(NLP)、光学字符识别(OCR)等,以实现非结构化数据业务流程自动化;

到2023年底,90%的大型和超大型组织将部署某种形式的RPA,高于2019年的55%。

以下是该报告的详细内容:

01.

主要结论

前十大RPA软件供应商,占据70%以上的RPA市场份额。

流程发现(Process Discovery)和流程挖掘(Process Mining)工具正迅速成为RPA供应商打造产品差异化的重要“法宝”。目前,三分之二的主流RPA供应商声称有解决方案(自有或者通过商业合作伙伴关系)为业务用户提供业务流程自动化的识别能力,以便能够部署更多的RPA机器人。

RPA市场竞争对手正在根据超级自动化(Hyper automation)的趋势,增加相关技术的范围,包括:文档提取、流程挖掘和劳动力流程编排管理工具。供应商也在发展他们的RPA云产品,包括:iPaaS、SaaS、托管服务和BPaaS。

02.

发展建议

为了在RPA市场取得成功,Gartner建议RPA软件供应商的产品经理应采取以下步骤:

通过融资计划和重要的IT服务合作伙伴关系来提高品牌知名度,从而能够对抗领先企业的市场主导地位。例如,与微软、SAP的客户群体接触会有所帮助。

通过增加业务或IT流程最佳实践、流程指标、标杆以及流程效率和有效性度量,实现RPA软件的差异化。

从商业流程发现工具中评估构建转换器,这些工具可以从RPA产品代码库生成预配置的机器人程序。

与业务流程外包商、业务顾问和系统集成商(SIs)合作,就最佳实践纵向和横向流程洞察进行合作。

专注于在软件生态内建立强大的软件合作伙伴关系,通过超自动化去优化竞争。

03.

战略规划预测

到2023年底,90%的大型和超大型组织将部署某种形式的RPA机器人,高于2019年的55%。

到2022年,80%部署了RPA的组织将引入人工智能(AI),包括:机器学习(ML)和自然语言处理(NLP)等,以改进业务流程。

04.

RPA简介

RPA(机器人流程自动化)是一种数字化技术,主要通过用户界面(UI)和表面级功能的组合来创建脚本,使日常的、可预测的数据实现自动化。

RPA工具对结构化数据执行“if,then,else”等语句。通常使用UI交互的组合或者通过连接API来驱动客户端服务器、大型机或HTML代码。

RPA工具通过将业务流程转换为RPA工具语言以供软件“robot”遵循,并通过控制器分配运行时间来执行脚本。

从市场角度来看,在2018年和2019年,RPA都证明是增长最快的软件领域。和软件领域13.5%以及11.5%的增长率相比,RPA在2018年和2019年分别取得了63.1%和 62.9%的增长。

应用方面RPA有诸多好处,例如:降低运营成本、流程改善、优化资源以实现更高价值的功能,以及提高生产力、合规性、客户服务和质量。这些对于大型、复杂的组织都是有益的,因此,它们是RPA的主要早期采用者(Key Early Adopter)。

2015年左右,RPA开始进入主流采用阶段(mainstream adoption),并达到了临界点。它仍在不断扩展,Gartner预计,到2024年,即使是最保守的后期采用者(late adopters),特别是典型落后行业中的中小型组织,也将开始部署某种云形式的RPA产品。

05.

竞争形势和趋势

2020年及以后RPA竞争格局的份额。目前,主要参与者凭借强大的品牌知名度和主要的软件和IT服务合作协议主导市场。但新的进入者仍在到来,预计还会有更多。

解决方案扩展。买家希望了解他们的业务流程,以便可以通过RPA实现更多的业务流程自动化。因此,竞争对手正在将他们的解决方案扩展至超级自动化以更有效地竞争。

解决方案的扩展从机器学习(ML)、光学字符识别(OCR)等数据提取工具开始,但会专注于流程发现和流程挖掘,并将继续丰富超级自动化技术集合。

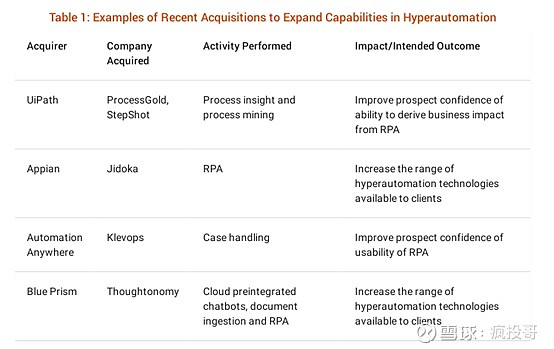

此外一些顶级RPA供应商为了丰富自动化技术和巩固自己的统治地位会进行一些收购,如UiPath收购ProcessGold和StepShot;Appian收购Jidoka;AutomationAnywhere收购Klevops;Blue Prism收购Thoughtonomy等。

06.

RPA市场竞争格局的份额

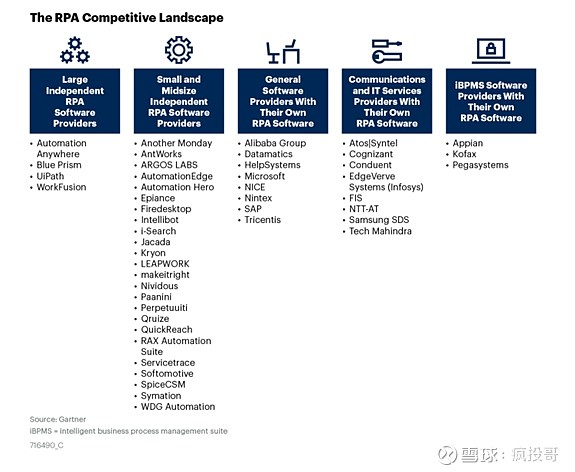

RPA市场主要由八个主要的厂商主导,他们拥有所需的广度和深度能力,使他们能够胜任典型的部署。它们是AA,BP,EdgeVerve System,Kofax,NICE,Pegasystems,UiPath和WorkFusion。

同时,与典型的软件市场相比,这个市场仍然相当分散。排名前五的供应商(Automation Anywhere、Blue Prism、NICE、Pegasystrems和UiPath)在RPA软件市场占有47%的份额。

拥挤的RPA市场使区分变得更加困难。事实上,从基本技术的角度来看,供应商不仅必须关注产品路线图,而且还必须能够有效地将其产品的价值传达给适当的目标受众。这不仅包括业务线(LOB)经理(以及当RPA在组织中扩大时,COO和CFO),还包括CIO。

事实上,一旦组织已经超越了简单的RPA部署,就需要跨业务部门、IT、安全、采购和审计功能的多功能治理和协调。因此,供应商也面临着帮助其客户RPA产品和生态如何跨越内部孤岛和业务支持优先级的挑战。

这将是2020年最大的挑战:展示有效支持业务和IT团队的能力,并在此过程中,促进首次销售,然后扩大销售和客户增长。只有更先进的RPA软件提供商才展示了这种综合能力。

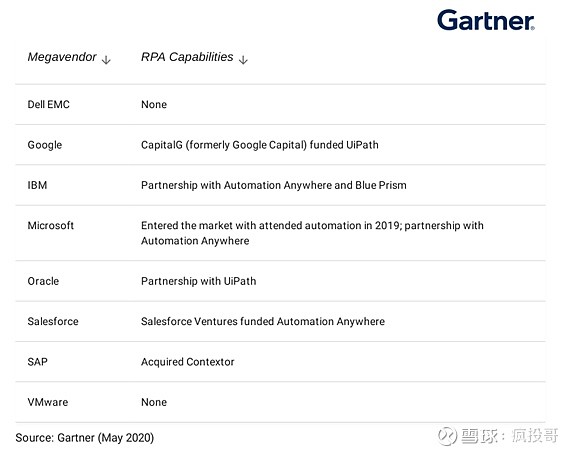

大型供应商(Megavendor)进入RPA市场的商用现实(Commercial Realities)尚未显现,知名软件公司正在通过收购、构建或投资参与到RPA市场中来。

2019年,微软宣布进入这一领域;同样,谷歌旗下的CapitalG也投资了UiPath;SAP在2018年收购了Contextor,目前正处于通过集成产品扩大销售活动的早期阶段。

其他有潜力的软件公司也在考虑类似的尝试。与RPA提供商合作也是一种增长策略(例如,IBM和AA、Blue Prism,以及Oracle和UiPath)从这股增长浪潮和客户需求中获益。

RPA竞争的核心领域集中在功能方面,如编排器(Orchestrator)/仪表板、开发环境、客户机/服务器体系结构、云功能以及与各种企业软件产品集成的能力(超越表面层级的)。

随着组织试图理解所有关键技术以及如何更好组合在一起时,许多RPA软件供应商正试图超越最初的基于“核心”任务的产品而建立自己的竞争地位。

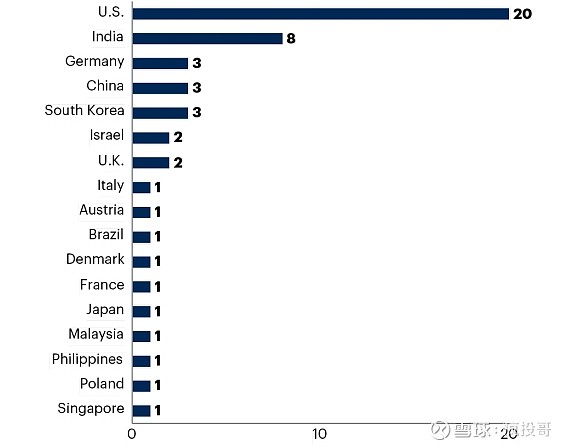

按国家划分的主要RPA供应商数量

Gartner预计,三年后的RPA市场将大不相同。RPA提供商将提高他们与其他技术的合作能力,这些技术可以补充或管理这些自动化。供应商也开始根据业务价值更好地表述业务案例,而不仅仅是减少全职员工(FTE)。

包括:实现更好的对监管的合规性,根据了解客户(KYC)监管简化客户入职流程,以及入职员工或供应商登记。

数字业务需求正在推动RPA的发展,因为组织正在寻找直接的处理方式。RPA将随着新的供应商不断发现机会,将RPA与事件流处理、实时分析、网络规模、内存计算和实时上下文感知决策支持等领域的产品进行集成实现持续发展。

推动RPA创新和业务发展的其他维度包括:机器学习、自然语言处理和OCR以及聊天机器人等智能技术。

在扩展的过程中,RPA软件供应商正在寻求用五个不同程度技术来补充核心RPA产品。

目前最受关注和投资的五个领域是:流程挖掘(也称为流程发现或电子流程挖掘)、提取引擎(OCR、计算机视觉和许多其他技术)、分析、用户体验、机器学习。

Gartner将这些功能称为“补充RPA”(CoRPA)。然而,问题是,这些技术并不是容易连接的。不仅仅是技术层面,厂商必须对组织的转型技术有更全面的做法。

07.

超级自动化强调供应商生态系统

超级自动化是Gartner 2020年十大战略技术趋势中最重要的趋势之一,是指在大量企业的数字化进程中广泛讨论的一项技术。超级自动化是指,将自动化工具与多个机器学习应用和用于交付的打包软件的总和。

RPA是推动超自动化的关键技术之一。除了RPA之外,还有智能业务流程管理套件(iBPMS)、集成平台即服务(iPaaS)平台和决策管理系统。在多种技术相结合,它们提供了一个能够实现超级自动化的强大技术工具箱,而这个技术工具箱是很难由一家供应商独立完成的。

因此,对于RPA供应商来说,能拥有一个成熟可靠的合作伙伴网络,并被视为供应商生态中的领导者从而能够有效地满足客户的超自动化需求,这两点至关重要。这些生态系统包括:IT服务提供商、云服务商和软件提供商等。

08.

RPA云产品仍处于萌芽阶段

市场上有几种版本的RPA可以在云端使用。RPA-PaaS是一组公共云托管服务,通过付费订阅,允许运行时“bot”模拟使用用户界面(UI)或任何其他集成需求的人。RPA服务可以集成现有的应用程序、构建轻量级工作流,或者用于在不更改应用程序代码的情况下向应用程序添加新功能。

提供这些产品的主要RPA供应商包括Automation Anywhere(Automation Anywhere Enterprise A2019)、EdgeVerve(AssistEdge RPA)和Fujitsu(RPA-as-a-Service)。

其他一些厂商也有这些产品,例如AnotherMonday、AutomationEdge、Jidoka(现在是Appian)、Servicetrace、Thoughtonomy(现在属于Blue Prism)和WorkFusion(RPA Express)。

这些产品正在蓬勃发展,但它们目前产生的收入仅占RPA软件总收入的很小一部分:也就是说,这是一个值得密切关注的领域,但还不是一个重要的市场推动者。

09.

主要竞争厂商介绍

Gartner根据市场规模和魔力象限,将这八家RPA供应商归为市场上最大的竞争者。以下是详细信息介绍,按字母顺序排列。

AutomationAnywhere

AutomationAnywhere成立于2003年,总部位于美国加州圣何塞。截至到2019年12月,员工总数超过2600人,其中约20%从事产品开发。

Automation Anywhere是RPA行业最纯粹的参与者之一,具有广泛的营销和客户参与努力、清晰的合作伙伴生态和强大的投资者支持。A轮融资获得5.5亿美元由软银领投;B轮融资获得2.9亿美元由Salesforce Ventures领投;估值高达68亿美金。

战略方向:Automation Anywhere为用户提供了一个智能机器人模板平台。该平台具有流程发现、编排、RPA、人工智能和分析功能,并辅以其合作伙伴生态,以实现更广泛的功能。

合作伙伴和客户的长期利益是通过其业内最大的机器人商店市场实现的,该商店有1000多个提交的机器人, 800个处于生产中。

产品差异化:Automation Anywhere拥有高度可扩展的、AI驱动的、安全的、云原生的的、基于微服务和容器的技术架构。支持基于web的机器人创建、现代用户界面以及代码和进程的可视化操作界面。

AutomationAutomation 2.0承诺在个人、团队和大型呼叫中心环境下工作良好,具有集中控制和治理能力。该公司凭借其垂直行业战略,拥有业内最大的客户成功团队之一和庞大的技术合作伙伴网络,包括Salesforce、Microsoft、IBM(OEM)和Workday。

全球战略:AutomationAnywhere在全球有40多个办事处,客户遍布90个国家。美国地区收入占比50%。其他主要收入地区是印度、英国、日本、澳大利亚和拉丁美洲地区。

主要服务行业:银行业、金融服务业、保险和证券业、制造业、零售业、专业服务、能源和公用事业以及医疗保健等。

客户规模:大企业是其典型客户。Automation Anywhere拥有3900多个企业客户。

Blue Prism

BluePrism成立于2001年。总部位于英国沃灵顿,在全球拥有1000多名员工(截至2019年10月31日),其中约一半专注于业务拓展和销售。

被认为是第一个定义RPA市场的供应商,也是RPA行业里为数不多的上市企业。2019年,Blue Prism收购了Thoughtonomy,这是一个基于SaaS的集成自动化平台(最近更名为Blue Prism Cloud)。

产品组合以Blue Prism平台为中心(现已推出版本6.7)以及云产品(Blue Prism云中心、Interact和IADA)。

战略方向:Blue Prism拥有一个大型实施、技术和咨询合作伙伴生态,软件合作伙伴能够通过决策管理、高级分析、非结构化数据支持和流程挖掘等功能来增强核心平台。

同时拥有一个强大的垂直化战略、行业专家、活动、网站导航和合作伙伴。已拥有42个行业解决方案,每个解决方案至少有10个客户。

产品差异化:Blue Prism强调平台的易用性和可伸缩性,将其作为Blue Prism业务流程自动化的主要特性。这些过流程是可重用和集中管理的。

此外,人工智能集成是一个关键特性,人工智能组件可以从Digital Exchange下载,并可以拖到一个流程中立即使用。关注合规性和安全性(数据完整性、不可否认性和审计跟踪)也是Blue Prism的主要特征。

全球战略:BluePrism三分之一的业务在美国,紧随其后的是英国市场。其他国家业务包括:澳大利亚、德国、瑞典和法国等。

金融服务(银行、证券和保险)占业务总量的一半左右,其次是通信、媒体和服务业。其他的垂直行业包括:制造业、自然资源、医疗保健和零售业。

客户规模:主要服务大型企业,目前Blue Prism在全球拥有1600多家企业客户。

EdgeVerve System

EdgeVerve成立于2014年,总部位于印度班加罗尔,现有员工约1350人,研发团队超过400人。EdgeVerve是Infosys的全资子公司,由于这种关系,它可以与50多个国家的客户建立合作关系。

除了RPA产品AssistEdge,该公司还提供Infosys Nia——一套专注于机器学习和人工智能的组件。所有组件都是单独授权和定价的。

战略方向:EdgeVerve通过利用Infosys现有的系统集成SI和外包关系。获得了一个快速占领市场的优势,并成为行业的领导者。EdgeVerve对人工智能和机器学习有较强的洞察力,展示了对RPA市场机遇的成熟而细致入微的理解。

产品差异化:EdgeVerve将重点放在其整体产品组合(由认知市场推动)的差异化,以及本地人工智能平台和上下文智能,使得员工可以快速实现非结构化数据业务的自动化。该平台的市场定位是安全和可扩展,其云版本也是如此。

全球战略:主要面向美国公司,紧随其后的是澳大利亚、德国英国和法国。EdgeVerve在通信、媒体和服务领域获得了认可,其次是零售业。其他主要领域包括银行和证券、医疗保健机构和保险。

客户规模:大型企业是其主要客户。

Kofax总部位于美国加利福尼亚州欧文市,拥有1400多名员工,其中约650名员工致力于RPA产品。作为一家成立于1985年的长期业务流程管理(BPM)提供商,Kofax已经多次重塑自己,以保持在当今企业软件自动化市场的相关领先地位。

它拥有庞大的客户关系基础和广泛的合作伙伴生态。Kofax的OCR文档处理技术是其一项关键能力。凭借现有的产品,如Kofax TotalAgility(KTA)BPM平台,以及机器学习和分析工具,Kofax可以为用户提供端到端的自动化。

战略方向:大量客户为其图像采集产品提供了引入Kofax RPA的主要市场机会。Kofax RPA利用文档和图像捕获方面的丰富经验,以及提供本地OCR功能。对于许多客户来说,购买捆绑的Kofax RPA和OCR解决方案要比购买另一种需要单独OCR许可的RPA产品便宜。

Kofax还开发了强大的内部功能,帮助客户建立RPA卓越中心(COEs)以实施自动化扩展。这为自动化增长和扩张提供了坚实的基础。

产品差异化:Kofax的关键优势在于它的集成能力有助于更广泛的智能自动化(认知捕获、流程编排、高级分析和移动端访问)。Kofax RPA还支持集成标准,如Web服务、REST、XML和数据库标准。

其他差异化领域包括高级人工智能能力(自然语言处理、实体提取、情感分析、机器学习和计算机视觉)、企业自动化可扩展性、数字劳动力管理和治理。

全球战略:主要面向北美客户,服务行业包括:金融、保险、运输以及制造业等。

客户规模:大型企业是其主要客户。

NICE

NICE总部位于以色列,拥有6800名员工,约300名员工致力于RPA产品。NICE是一家综合软件服务公司,主要致力于通过针对客户服务应用程序、案例管理和员工敬业度管理(WEM)解决方案来完善客户体验。

NICE高级流程自动化套件包括:NICE Employee Virtual Attendant(NEVA)、NICE Desktop Analytics和NICE RPA。

NEVA是NICE的有人值守自动化解决方案。NEVA提供流程/任务发现、桌面自动化、次优操作指导和预测分析。从人工智能的角度来看,NICE有一些内置的功能,包括实时语音指导、基于NLP的文本分析和无监督的机器学习,以及用于集成到第三方人工智能解决方案的认知框架。

战略方向:NICE高级流程自动化包括专门的机器人,以增强其劳动力管理功能,跨越一系列行业纵向市场,包括金融、银行、电信和制造业。NICE拥有广泛而强大的连接性,可以利用两种领先的方法。

这些是基于对象的连接性(一项专利的NICE创新,已成为行业标准)和表面连接性(现在有一项NICE专利的形状分析创新,使用计算机视觉来覆盖接近100%的连接需求)。

产品差异化:NICE将其差异化的重点放在结合最先进的RPA和领先的有人参与的桌面自动化(RDA-联系中心和后台操作的关键)以及人工智能技术的创新。另外,NICE RPA集成到NICE更广泛的解决方案组合中。其中包括:BPM、后台套件、Nexidia文本和语音分析等。

另外,NICE有能力完成大规模的自动化项目(在一个客户中部署多达32000个机器人)。以及作为一家具备丰富产品、解决方案组合的公司,使NICE成为一个多联系中心/后台可行方案的“一站式”商店。

全球战略:NICE向超过35个国家提供技术服务。主要市场在北美和西欧,主要是美国,加拿大、英国、德国和法国,在澳大利亚和印度也有显著影响。主要服务行业包括:金融服务,其次是通信、政府和医疗保健。

客户规模:员工数量超过1000人,年收入超过10亿美元以上的企业是NICE的主要客户。

Pega systems

Pegasystems于1983年在马萨诸塞州成立,目前拥有5100名员工(没有列出专门从事RPA业务线的员工数字),是一家久负盛名的软件供应商,拥有深厚的行业经验。

作为iBPMS、多体验开发平台(MXDP)和低代码应用平台(LCAP)市场的成熟参与者,并在CRM中占有稳固地位,Pega systrems拥有相对较大的客户群,可以加速其RPA产品的推广应用。

Pegasystrems的策略是将RPA定位为超级自动化的基础。这似乎与那些希望专注于数字化转型实现端到端自动化而非仅仅是流程优化的客户达成共识。

战略方向:Pegasystrems为任务自动化提供了一个独立的RPA选项,并在其Pega Infinity平台内提供了统一的RPA,用于长期运行的流程编排、AI和业务规则功能。Pegasystrems的RPA产品专注于提高有人参与的RPA的ROI,但也支持无人参与的RPA。

尽管Pegasystrems支持基于RPA的数据集成,但它鼓励用基于API的数据继承去逐步让现有RPA以更好地支持长期运行的流程支持。

Pegasystrems机器人平台的优势在于它能够帮助优化购买者开始一条使用更长运行过程、增强分析、本地机器学习和人工智能能力的超级自动化之路。

产品差异化:Pegasystrems强调其有人参与的机器人程序的稳定性、可扩展性和长期运行。据说更容易和更安全地进行更改(本结论从“现有市场上屏幕的改变会影响市面上无人值守的机器人的执行”提炼)。此外,该公司还强调了Pega机器人自动处理复杂业务规则和决策的能力,以及与事件驱动的端到端自动化相关联时的潜力。

全球战略:Pegasystrems在全球多个国家设有办事处。并拥有一个结构良好的生态系统,以传播其品牌、技术和实践。超过一半的收入来自金融行业,其次是通信、媒体和服务行业。

客户规模:大型企业是其主要客户。多数企业客户员工在10000人以上。

UiPath于2015年在罗马尼亚成立,是一家纯粹的RPA企业,总部位于美国纽约市,共2965名员工分布在世界各地。

在45个国家设有代表处,在23个国家设有办事处。UiPath的RPA平台跨一系列RPA角色提供直观的用户体验,包括业务用户、全民开发者和经验丰富的IT开发人员。

战略方向:UiPath层级分明的合作伙伴生态包括296个提供互补技术和工具的技术合作伙伴。这使它能够支持与主要产品和应用程序的集成,包括BPM、流程挖掘和人工智能。

UiPath还鼓励用户通过UiPath学院、社区论坛和Slack社区频道进行协作和解决问题,从而推动项目的成功。通过这些参与机制,62000个活跃用户开发了850多个自动化组件。

产品差异化:UiPath引用了强大的集成功能、安全性和恢复能力。可伸缩性也被认为是一种优势(UiPath的社区版在Orchestrator的单个实例上运行了20000个租户和40000个机器人),同时还声称在实施和价值实现方面快速见效。

该公司还通过技术和实施合作伙伴,以及现在超过75万人的社区,提高其开放创新的资质,使RPA全民可用。

全球战略:UiPath的业务分布在全球各个地区,约三分之一的收入来自北美,紧随其后的是西欧、英国、日本和亚洲。

客户规模:大型企业是其典型客户,多数员工在10000人以上。

Workfusion

WorkFusion于2012年在美国纽约成立,拥有约350名员工。它的智能自动化解决方案由预先训练的机器人、自主知识产权的人工智能技术和先进的分析技术提供支持,共同实现各种业务流程的自动化。

旗舰产品是WorkFusion智能自动化,它融合了RPA Express和面向企业的智能流程自动化。Workfusion提供清晰、简单的定价信息,包含集成机器学习的工具与简单的RPA产品。

战略方向:WorkFusion采用先进的机器学习能力来支持RPA目标。WorkFusion展示了在RPA环境下如何使用人工智能和机器学习的强大能力和远见。

集成的BPM允许开发人员使用清晰的循环和机器学习元素来协调RPA使其相互配合。其分析能力很强,能够深入到各个案例中,找出影响机器学习和流程执行的错误原因。

产品差异化:WorkFusion为受监管行业中文档密集的领域提供了自动化服务,如反洗钱(AML)、KYC以及银行和金融服务中的索赔处理。这些解决方案为知识工作者提供了一个易于使用的用户体验,无需IT或数据科学家,就可以利用WorkFusion的AI能力。

其他差异化领域包括低代码自动机器学习,无需大型数据集和数据科学团队,以及实时学习机器人,以适应数据和实时高级分析的变化。

全球战略:WorkFusion主要专注北美和西欧。约60%的收入来自金融服务业的客户。其次是零售业和医疗保健业。

客户规模:大型企业是其典型客户,多数员工在5000人以上。