为啥敢买英伟达、黄金,海油那么多,you must believe!

上上周去公司拜访了,一直忙,今天整理一下。下面几个股东基本都是长期股东,欧洲和中东基金为主,他们不卖,交易量不够。

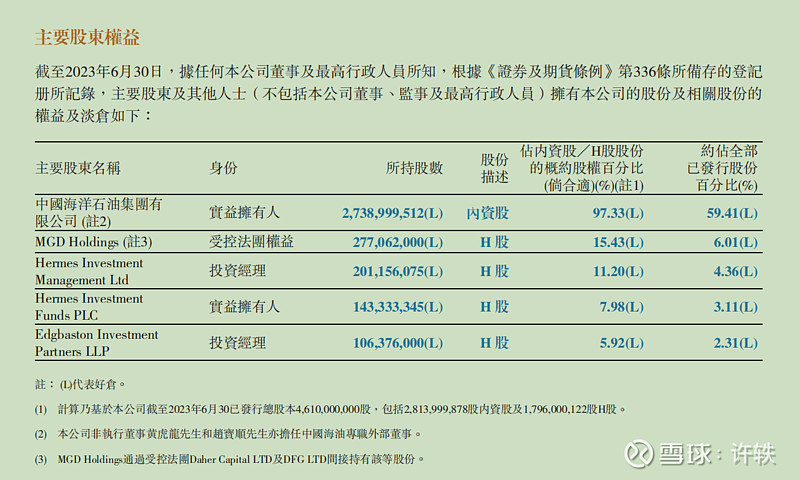

大股东中国海油将近60%控股。

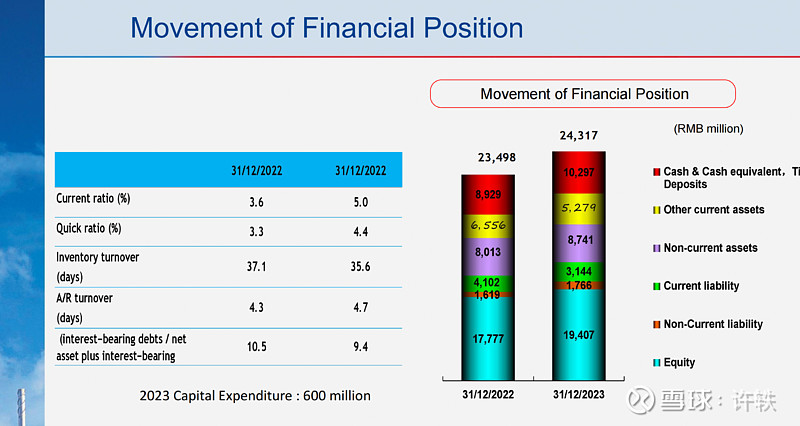

账上现金100亿。收入129亿,利润23.8亿(含一次性卖资产收益)。

算账大家都算过了,1倍PS,净现金80-90亿,市值108亿港币。扣除现金20亿左右,相当于1倍多PE。分红率将近10%。

不是沪港通。

为啥估值如此便宜?

1. 大家普遍不喜欢化工行业。

2. 没有交易量。

3. 中海油集团更多的爱给了海油发展、中海油服和海油工程。排行太靠后。

我和管理层交流的心得:

1. 这个公司最牛逼的优势是天然气量和价格,懂中海油的都知道南海天然气的量和年限,不详细说了。母公司管子直接运到中海石油化学,这个你受得了吗?富碳天然气,不适合民用,工业用处理是有技术含量的。公司和Basf合作解决技术问题。

2. 自己有港口,港口可以赚钱,贸易等等,额外收入。吞吐量可以,具体数字年报里有。

3. 生产了,马上上船,运输给广东沿海,这个物流成本有优势。目标市场华东华南,东南亚。高的化工品区域。

园区位置:海南东方园区地方政府支持。三亚一百公里。

4. 化工品价格:今年工业复苏,应该上涨,但是比不上俄罗斯和乌克兰那交火的时候。说实话我对化工品价格波动不是很关心。

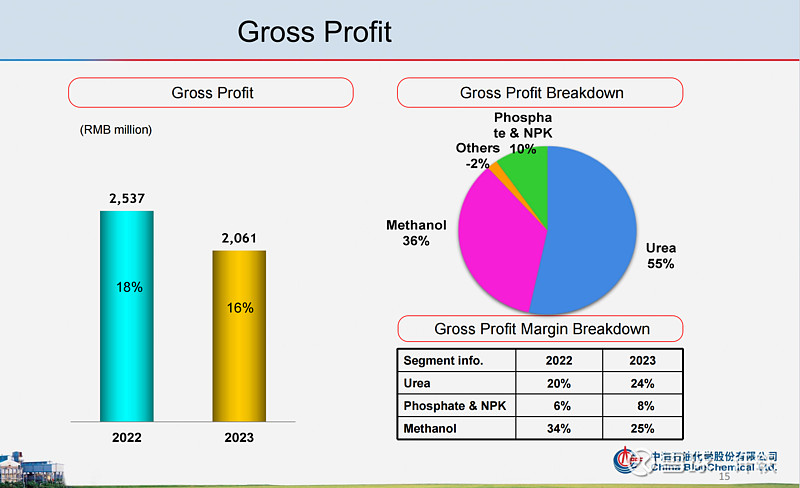

5. 2023年处置了一个资产,有个8亿收入,不算这个只有14-15亿收入。

6. 未来扩产主要海南这边。

7. 大峪口和鹤岗化肥项目都是历史遗留的。那两个利润率不如海南这边高。

————————-

中国海油母公司私有化这3983也就20亿就够了。我真建议私有化了算了。

预测:这个票我觉得不知道什么时候启动,启动了估计和华晨中国差不多走势。5-10年发展规划。新材料,丙烯腈。和东方石化合作(也是海油资产)。可以做abs南海富碳天然气二氧化碳利用合成淀粉。

资本开支,维持性资本开支为主。每年5-6亿。2023年资本开支6亿,折价5.7亿。未来肯定会增加Capex发展。所以这个娃娃是要长大的!但是派息估计不会提高很多,要发展!

感觉不是烟屁股,是刚点燃的雪茄。

缺点:不知道什么时候启动,但估计年底前一定启动。交易量小,买不进去出不来。

优点:启动一定有,是典型的我喜欢的躺平投资。不用给投资人每个月汇报业绩,相信真理一定会到来,不会缺席!迟到无所谓,反正我也很懒!

2023年利润是下降的(不算卖资产)。不过无所谓了。

预言一把:市值管理细则出来翻一倍(估值修复),然后2-3年再翻一倍(业绩增长)!

我买了一点点,多了也买不进去。急性子别买。急性子别买。急性子别买。

重要的事情说三遍!

我的逻辑就是慢慢致富,愿意熬,愿意等。反正总部在北京,没事去拜访喝喝茶!我属于比较二的不看大宗商品价格买大宗商品公司的人,海油、黄金、煤炭都是不预测商品价格,看好了买,拿长周期。

工业革命260年了。。。

管理层接触感觉很好。海油的人靠谱。