/华兴资本

储能的本质为解决供电生产的连续性和用电的间断性之间的矛盾,实现电力在发电侧、电网侧以及用户侧的稳定运行。政策性和经济性共同推动储能应用落地,带来巨大储能市场。预计2022-2025年国内储能市场规模高速增长,2025年新增装机量有望突破120GWh,市场规模超1,850亿元,年复合增长率近100%。储能市场需求中,发电侧储能市场规模最大,主要受新能源发电并网强制配储政策推动,2025年占比超过90%。

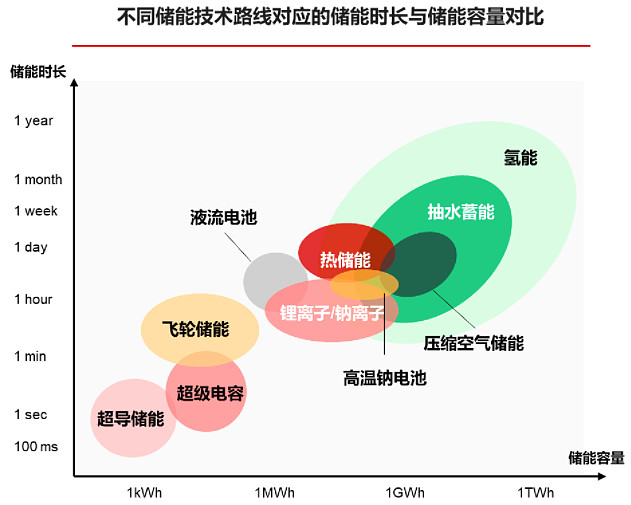

从技术路线视角,目前主流储能技术路线主要分为电化学储能、机械储能、电磁储能、氢储能以及热储能。三元电池、钠硫电池由于其安全性原因,中大型储能电站不得选用。抽水蓄能由于其技术成熟、成本低、容量大等原因,目前装机容量最大。新型储能技术中,以磷酸铁锂为代表的锂离子电池技术约占当前82%装机量,近几年年均复合增长超过175%。液流电池、压缩空气、飞轮储能等其他新型储能技术商业化应用较晚,目前占比较小。

不同储能技术在循环次数、使用寿命、响应速度、能量密度及充放电效率等关键指标上存在显著差异,通常来说,电化学储能拥有较高的能量密度,较快的响应时间和较高的充放电效率,但一般循环次数和寿命相对较短。机械储能循环次数和使用寿命较长,但能量密度较低,充放电效率较低。电磁储能具备较高的功率密度和充放电效率,但能量密度较低。

根据测算,磷酸铁锂电池在中短期内仍将是最广泛应用的新型储能技术,但其市场份额逐步被其他新型储能挤占。未来几年过百亿市场规模的储能技术还有钠离子电池、全钒液流电池、压缩空气、飞轮储能以及熔融盐储能。

投资机会上,钠离子、全钒液流、压缩空气和飞轮储能技术现已经过示范验证周期,在安全性、经济性以及产品参数上有不同程度提升,具备应用前景且处于市场爆发前夕,属于高成长型投资机会,可以重点关注。氢储能、重力储能等其他新型储能方式,当前技术成熟度相对较低,成本较高,需要通过持续技术创新提升产品性能、降低成本,属于风险型投资机会。

储能系统是各储能部件的多维集成,基于客户系统需求协助其进行储能项目落地,是储能系统应用的核心环节。其中,PCS(变流器)、BMS(电池管理系统)和EMS(能量管理系统)是储能系统的关键组成部件,价值量合计占比约25%,承担交直流转化、保证电池安全、提高电能传输效率和质量的作用。系统集成领域,在未来一段时间内将维持分散的竞争格局,电池厂商、PCS厂商及独立集成商均具备发展机会,资源整合能力、成本控制能力和系统集成能力是我们判断集成商竞争力的核心。