2021年以来工业3D视觉领域投融资不断,如:

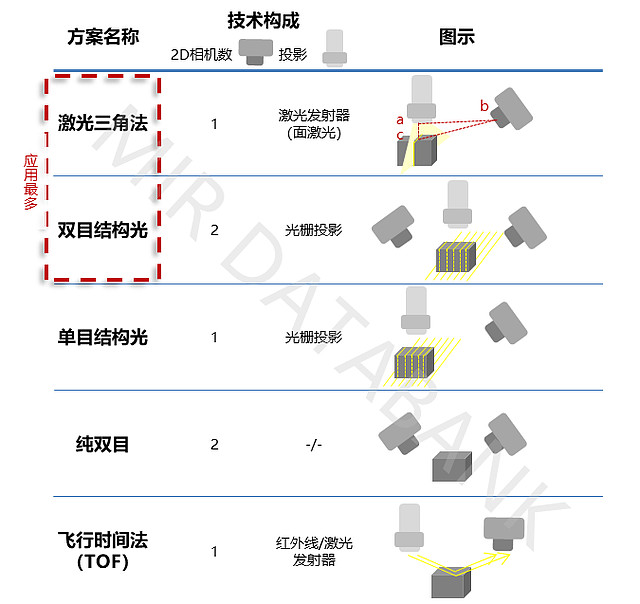

主流3D视觉成像方案:

3D视觉既可以用于检测、测量等识别类场景,也可用于引导机器人做抓取(如搬运、分拣等)或工艺类(如焊接、涂胶、打磨等)场景。1在识别类应用中,原2D视觉头部厂商优势较大:借助在工业2D视觉中较强的技术和客户积累,头部厂商如基恩士、$海康威视(SZ002415)$ 等均在此场景中取得较大出货;2在引导类应用中,内资初创型厂商占优势:此类应用中内外资均无较多积累,内资初创型厂商以此为主场快速设计方案并落地。

在引导类应用中需要3D视觉系统与机器人协同工作,更考验算法和软件的水平,有一定技术壁垒;并且由于细分的应用种类较多,需要视觉厂商对客户现场有较深的理解及较强的方案开发能力;相较于外资厂商在应用需求形成一定规模时才会考虑开发方案,内资厂商往往对客户的需求响应和服务都更积极。基于以上原因,内资初创型厂商如梅卡曼德、埃尔森等在引导类应用中占据了较大的市场份额。

机遇:1天时:行业发展初期,内外资齐头并进的时机;2地利:中国制造业这个对于3D视觉需求庞大的市场;3人和:厂商的发力和资本的助力三大优势,其独特性和前景决定了它的巨大潜力,值得资本青睐。

挑战:1竞争逐渐激烈,一方面基恩士、海康威视、华睿等原2D巨头均在积极布局,另一方面新厂商还在不断涌入,刚刚崭露头角的初创厂商“腹背受敌”;2产业链向下覆盖的风险,参考2D视觉上游相机、光源等厂商逐渐掌握中游方案业务,使得原中小型方案商被挤占生存空间乃至出局的现象,3D视觉也面临着同样的风险;3盈利与市场份额的平衡,内资厂商往往采取激进的价格策略,而前期研发成本高昂,快速复制方案、实现盈利是当前亟待解决的问题;4建立护城河,红利期终会过去,能在赛道上突出重围的必将是独特性和核心竞争力足够出色的玩家。