今天笔者将介绍一家关注已久的采矿公司—Agnico Eagle Mines Limited ($伊格尔矿业(AEM)$ ),其无论在企业文化,管理者治理与投资者关系上,都可以说是采矿界的典范。

比起大名鼎鼎的金矿界双雄巴里克和纽蒙特,AEM可能名气并不大,但凭借其出色的业务能力和严谨的企业治理长期是华尔街的宠儿,并从2005年起连续多年是BMO,RMC等国际矿业大赏中的获奖者。即使是在黄金价格低迷的今天,AEM的股价都非常的稳定,比起较2011年黄金价格高点缩水至近三分之一至四分之一的巴里克黄金自由港等巨头,AEM的股价仍然稳居40美元之上,动态PE达到50+(巴里克现在的动态PE是16…)反映出市场对AEM管理层的放心和对未来前景的看好。(其实我认为AEM这支黄金股什么都好,就是太贵了,让人无从下手啊…)

下图是AEM和巴里克十年的股价变化,虽然由于周期性的原因AEM在黄金牛市和熊市股价的差异也很明显,可比起大起大落的巴里克已经好很多了。而且从2016年起AEM的股价已经逐步摆脱了黄金熊市的影响重新走出一波上涨的趋势,而巴里克依旧在底部盘整,预计还需要较长的时间才能才出来。这里也可以说明一个问题,周期性行业中治理优秀的公司往往最先走出价格熊市的阴霾,而过去犯了错的公司则需要在底部呆上更久,需要更长的时间才能消化掉过去的错误。即使是巴里克这样的矿业界高帅富如果过去犯了战略错误股价也会低迷很久,如果是一般的公司则可能永远走不出来了。

(资料来源:Morningstar)

(资料来源:Morningstar)

下面重点来了,我们来看一下AEM长期受到机构和专业投资者追捧的秘诀有什么呢。

1. 注重内生有机增长的公司发展模式

AEM在公司执行长Sean Boyd先生的领导下,从1985年的一家单矿黄金开采商发展成一家在美加墨等地区拥有多片世界级大型金矿的一流黄金生产巨头。值得注意的是,与主要靠并购发展壮大的巴里克与纽蒙特不同,AEM不喜欢大型并购,Sean 先生的发展理念是购买一些尚未投产的初期项目,然后凭借其强大的勘探与采掘团队充分挖掘项目的潜力从而创造股东价值。就我手里的资料来看,AEM公司发展史上的大型并购不多,最近的一次是联合Yamana Gold Inc.购买了位于加拿大Kirkland地区的Malartic项目的一半股权,1.625亿美元全额现金支付。比起当年巴里克全盛时期动辄大几十亿美元气吞山河的大并购,AEM显得要小家子气许多,看来这一回其管理层还是希望依靠其勘探团队挖掘项目的资源潜力,而且为了降低项目风险还找了个帮手。这也反映了AEM对投资者每一分钱都精打细算企业内部文化。

就个人观点,我觉得一个矿企动不动就搞大并购是一种懒人行为,因为自己懒得从零做起慢慢勘探慢慢开发,索性直接花股东的钱问别人买,而且往往是溢价收购。如果说价格奇低资源特别吸引人的项目那还另说,可很多企业特别喜欢在自己本身项目储备(Pipeline)还没消化的情况下就去高价收购,这就需要斟酌了。矿企买项目其实是一件很有技巧的事情,对时机,公司内部现金流的评估和对标的物的评估都是很大的考验。像两拓当年趁着资源低价在全世界屯矿买了一堆未开发的世界级项目,那是历史性机遇,非奇遇而不可得。而AEM压根就不作此考虑,而是专注于对已有矿区潜力的挖掘,这是非常难能可贵的。

(AEM执行长Sean 先生的一次访谈)

2. 长期连续的高质量增长

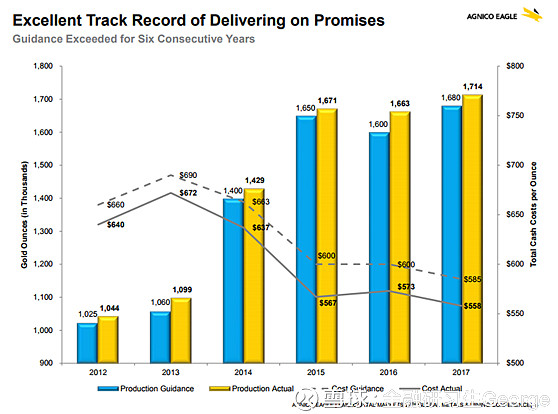

从2012年起,AEM每年的产量都在增长,而且是高质量的增长。这里的高质量有两层意思:a. 产量的增长并不以牺牲成本为代价。如下图可以看到,AEM每盎司黄金现金成本长期一直控制在600美元左右,使其即使在黄金的熊市,也能产生源源不断的正现金流。b. 因为公司较少并购大型在产项目,其增长大多是有机的非并购的,也就是说基本上其生产的每一盎司黄金都是自己勘探然后生产出来的,不是买现成的。这也是公司高估值高PE的原因之一,因为投资者安心啊。你要想,有的公司业绩一好管理层就容易激进,然后就开始想搞并购想把公司进一步做大,而激进的管理层往往会让投资者心惊肉跳。当整个行业顺风的时候企业扩张的时候收入和利润都在增长,可万一风头一变就很容易悲剧。而像AEM的管理则非常稳健。

(资料来源:AEM Investor centre)

3. 良好的投资者关系

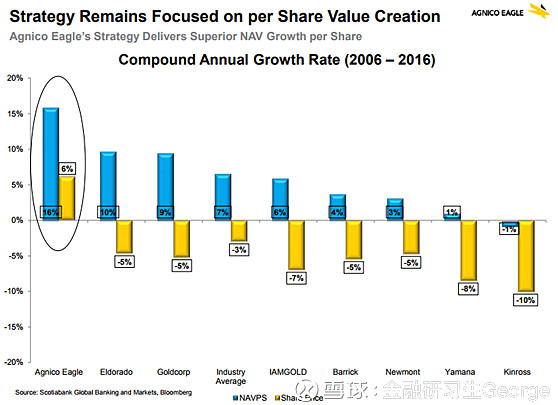

我觉得一家企业的高估值往往是一个量变引起质变的过程,公司的业绩长期优秀使投资者愿意给予较高的“确定性溢价”。周期性行业往往有看天吃饭的特点,再加上公司本身产能释放的时间点不同,以及每季加工矿石本身品位也有高有低,经常会出现一家矿企不同季度的表现天差地别,股价就好像坐着过山车一样。这样企业的投资者尤其是长期投资者就会很不爽,比如说看你这个季度的业绩好到爆表股价直接跳个20-30%,下个季度突然爆个冷门股价又掉回地上了,那根本就没有长期持有的必要嘛做波段就好了。这也就是对周期性行业投资者不肯给高PE的原因之一。

AEM的管理层就非常聪明,(或者说非常鸡贼),请看上图,从2012年起连续6年(也就是连续24个季度)AEM的产量都比其预期要好一点点(beat the guidance)。这就给投资者一种吊爆了的感觉有没有,就是这么说到做到就是这么靠谱。当投资者知晓这一季度公司的业绩肯定又会超过预期时,投资者肯定是乐于长期持有这家公司的。就好比说冷战时期前苏联举重运动员阿莱克谢耶夫曾连续80次创世界纪录,每一次的成绩都比上一次要好一点点。我甚至怀疑AEM公司的管理层是故意的,明明有业绩能力超出guidance 很多的,人家偏偏不要,每次都只超一点点,给下一次的业绩beating留下点余地。和那些业绩和股价大起大落的公司相比,长期投资者明显更喜欢这种连续稳定增长的。一个优秀的管理层往往懂得照顾投资者的心理,照顾市场的情绪。

(资料来源:AEM Investor centre)

4. 专注于低风险,高质量的矿区

在AEM的CEO Sean 先生最近的一次采访中,他表示AEM长期稳定增长的秘诀之一就是放弃那些看起来非常诱人但是可能存在较大不确定性的项目,而专注于高质量,低地缘风险的矿区,使已有资源的经济效益最优化。在AEM的公司发展史上也不是没有经历过失败。在2011-2012年,AEM分别在加拿大魁北省的Goldex地下矿区和北极圈的Meadowbank 矿区遭遇重大挫折,原因在于恶劣的自然环境。之后公司不得不对这两个地区关停并做出高达30亿和9亿美元的减计。这两个矿区现在都已在公司修改采矿计划后重新开采,但教训不可谓不深刻。

自那之后AEM在并购和拿地上更加谨慎,基本远离了那些地缘政治不确定性高和自然条件恶劣的地区。从最近的几次扩张来看,AEM特别喜欢买入那些自己投产项目周边的矿地,通过进一步勘探延长已有项目的可开采寿命,增加项目的经济效益,而不需要重新在新的矿区建造新矿,这个策略使其在矿山建设支出上远远小于同行。投资者往往比较喜欢这种花小钱买地来自己找矿的公司。

5. 简单明确的商业模式

AEM的商业模式非常简单,就是买入那些有潜力的低风险的勘探区自己找矿开发,然后在已开发项目周边地区继续勘探增加已有项目的储备。因为避开了许多不确定性,AEM的团队可以集中精力专注于采矿本身。当巴里克,自由港,南非三叶草这些矿业巨头深陷于此起彼伏的矿场罢工,与当地政府谈判,地震泥石流等一系列问题时,AEM的管理层根本不需要考虑这些与主业无关的事情。那些谨慎喜欢稳健的投资者,最喜欢的就是这样的公司。

结语:

说了这么多,AEM这家黄金巨头看起来全是优点,那有没有缺点呢。有,就是太贵了。55倍的动态市盈率加上92倍的预期市盈率,使这家公司让无论是价投者还是周期性投资者都望而却步。目前该公司拥有大约2000万盎司的黄金储备,以现在的年开采量大约可以开采12-15年,可是其动态市盈率却高达55,也就是说在现有黄金价格下,市场预期其能够连续勘探出够开采50年的新矿。以该公司管理团队过去的历史记录来看这是可能的,但我还是不敢买啊…

即使是周期性行业,长期表现优秀的公司也能获得巨大的溢价。

(持有者披露:本人不持有AEM,如果价格低一些可能会考虑买入)