碳酸锂经历过一段从5万上涨至60万的超级疯狂行情以后,逐渐恢复平静,价格回到10万元附近的震荡区间,潮水退去,也可以看到谁在裸泳,谁家是真的有矿。

这个周期过去,大家也逐渐形成了共识,碳酸锂的冶炼产能不是什么稀罕货。21年、22年那些冶炼产能转的所谓的大钱,也亏回去了很多。说到底,冶炼产能本就只是赚取少量加工费的辛苦钱,碳酸锂价格的涨跌本来就不该与他们有关,真正与碳酸锂价格敢赌相关的是那些个家里有矿的企业,他们的利润伴随着碳酸锂价格的波动,会有巨大的差异

针对当前A股锂矿资源量较多,且已经在产的企业:赣锋锂业、天齐锂业、盐湖股份、紫金矿业、中矿资源、盛新锂能、永兴材料、藏格矿业、融捷股份、川能动力。统计其资源量与产量,以及生产成本(如有披露),及其未来产能规划

PS:产量数据皆为矿山或盐湖自产碳酸锂,非冶炼端产量

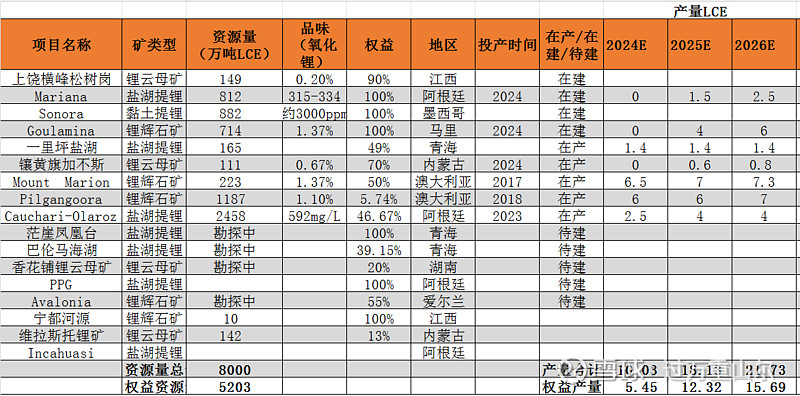

1.赣锋锂业:当前A股锂矿最多的企业,近8000万吨的碳酸锂资源量,碳酸锂冶炼业务是核心,不断向上下游扩张,乘着新能源的东风,摊子越铺越大

单单的锂矿端,过去这几年就在不断地买买买,产能也即将迎来大爆发。

2023年上半年,阿根廷Cauchari-Olaroz建成投产,24年达产,一期产能4万吨

2024年投产的项目包括:马里的Goulamina锂辉石矿(锂精矿50.6万吨,折LCE6.3万吨,权益将变成100%);阿根廷的Mariana盐湖(产能2.4万吨,24年底投产);内蒙古的加不斯锂钽矿(60万吨选矿量,折合LCE0.8万吨,24年投产)

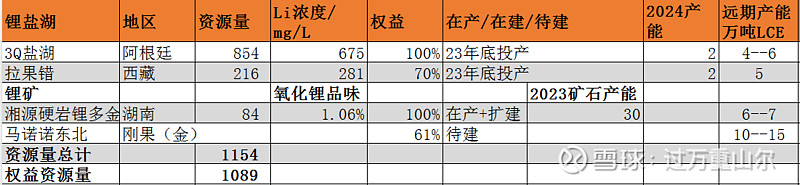

2.天齐锂业:碳酸锂这一轮景气周期最大的受益者,从濒临破产到市值最高2000亿,坐拥全球最低成本产量最高的盐湖与锂辉石矿山,本应该前途无量,但是阿塔卡吗盐湖本来就是以租赁性质开发的,续租问题解决不好,可能也会鸡飞蛋打。

2023年公司格林布什生产锂精矿152万吨,折合LCE19万吨,2025年产能扩张至210万吨锂精矿,折合LCE26万吨

阿塔卡马盐湖2023年产量17万吨,2024年产能20万吨,预计2024年销量18万吨

2024年公司预计权益产量9万吨LCE

3.盐湖股份:当前3万吨碳酸锂产能,500万吨氯化钾产能

新建的4万吨碳酸锂24年底投产,投产后产能达到7万吨碳酸锂

4.紫金矿业:碳酸锂领域的后起之秀,短短两年多时间,碳酸锂资源量就从0变成了1300万吨,预计25年产量10万吨,28年产量25-30万吨,增速惊人

资源量方面坐拥两湖两矿,其中马诺诺东北潜力巨大

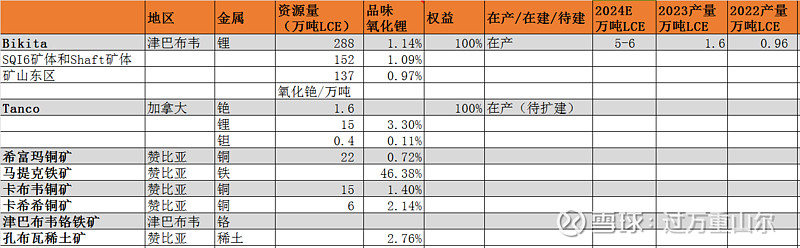

5.中矿资源:24年碳酸锂产量增长最快的企业,2023年自产碳酸锂1.6万吨,伴随着bikita矿山400万吨采选产能投产,能生产30万吨透锂长石精矿(品味4.4%,折合LCE2.5万吨)和30万吨锂辉石精矿(5.5%品味,折合3.4万吨LCE)合计约6万吨LCE

生产成本预计8万元/吨左右,伴随着产能爬坡成本控制,有一定的下降空间

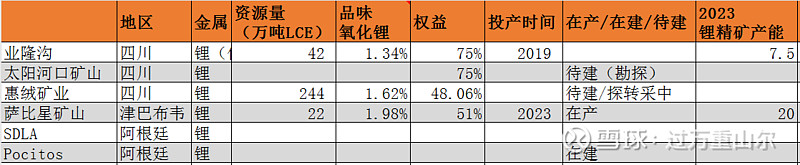

6.盛新锂能:2023年锂精矿产量17.3万吨(折合2.16万吨LCE),萨比星矿山达产后,锂精矿产能达到20万吨(折合2.5万吨LCE)

7.藏格矿业:察尔汗盐湖的碳酸锂产量维持在1万吨左右,生产成本3.74万元/吨

麻米错盐湖在建,预计今年底能够建成(存疑),5万吨产能

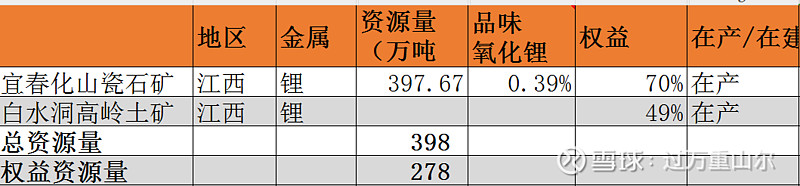

8.永兴材料:锂云母矿的代表,2023年生产碳酸锂2.7万吨,生产成本5.3万元/吨,化山瓷石矿预计继续扩产,不过低成本的背后的环保问题,值得重视

9.融捷股份:融捷股份产量不高,成本也不高,预期的扩产也一直没有下文

10.西藏矿业:扎布耶盐湖的品味很高,但是产量很低,产出的成品还都是品味不高的碳酸锂精矿,不过二期已经进入了调试阶段,产能1.2万吨