铜资源股的核心在于资源量与产量,谁家有矿就是王(产量数据均为矿山产铜)

PS:上市公司铜的产量统计会有冶炼铜与矿产铜的的区别。冶炼铜业务按照加工费每吨收取一定金额,与铜价格的变动没有直接关系,与铜冶炼费用有关。矿产铜的产品初级产品为铜精矿,铜精矿价格加上冶炼费用基本等同于铜现货价格。矿产铜业务的盈利情况受铜价格变动高度相关。因此在当下铜价格大幅波动时,只需要重点考虑上市公司矿产铜的产量即可

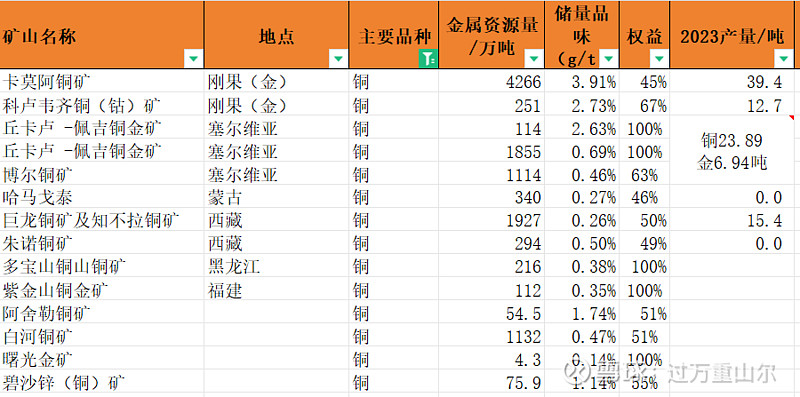

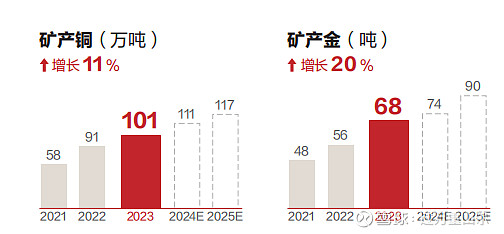

1.紫金矿业7500万吨的资源量傲视群雄,101万吨的产量也遥遥领先,产能增长还将继续

2.洛阳钼业:凭借着刚果金的KFT 与TFM矿,就能年产近40万吨,24年产量预计52-57万吨,远期可能达到80万吨

3.五矿资源:当年豪掷数百亿买下的邦巴斯铜矿产量仍旧不稳定,期待中的扩产也充满迷雾,刚收购了霍马考铜矿能再给公司新增600万吨铜资源量.公司总是问题重重,股东回报一言难尽。公司在“成长”,股东在亏钱

4.江西铜业:矿产铜产量20.4万吨,太过"稳定"。十多年过去,江铜还是那个江铜,曾经的国内第一,现在第四,2026年大概就要变成第五了。大力发展的冶炼业务未来的日子怕是不好过,2019年好不容易下定决心斥资100亿走向国际化,收购了第一量子的股权,2023年又遭遇了黑天鹅。江铜这个养尊处优的公子哥遭遇了不小挫折,也不知路在何方了

5.铜陵有色:原本只是一个单纯的铜冶炼企业,收购了米拉多铜矿以后,五万吨的矿山铜产量瞬间就变成了17万吨,等米拉多二期达产就会超过江西铜业了,公司的含铜量有了极大的提升

6.中国有色矿业:公司财报一直在强调粗铜阳极铜与阴极铜产量,看的头晕

7.西部矿业:玉龙铜矿就是一个现金奶牛,技改完成以后,盈利能力又能提升,一个字:稳

8.中金黄金:这大概是隐藏的最深的铜资源股了吧,8万吨的铜产量,我一度都把他给漏了

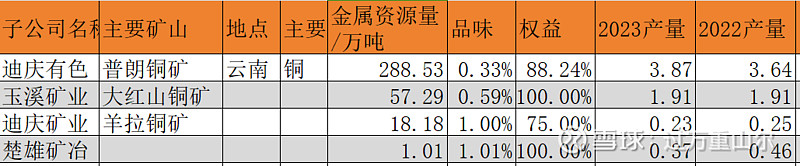

9.云南铜业:中铝集团旗下的唯一上市平台,原本也是冶炼为主,现在有了普朗铜矿,未来母公司的好资产未来还能继续装进来,有后台就有前途

10.金川国际:四个铜矿都在刚果金,两个在产,一个在建,一个待建

11.北方铜业:近两个月游资散户最偏好的铜资源股,一个矿,4万吨产量,也不是没有“基本面”

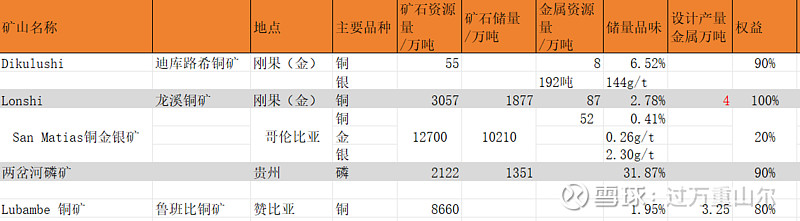

12.河钢资源:隐藏的比较深的铜资源股,前面文章也有介绍网页链接{隐藏的铜资源股----河钢资源 金铜大周期到来之际,第一梯队的 紫金矿业 、 洛阳钼业 已经上天了,如果不想买,可以考虑一些盈亏比合适的替代品,比如铝资... - 雪球 (xueqiu.com)}

13.中国黄金国际:去年还有8万吨产量,今年只剩两万吨了,好歹问题已经基本解决了,24年产量会有4万多吨

13.金诚信:原来是单一的矿山服务企业,开始自主开发铜矿了,挺优秀的,龙溪铜矿4万吨产能23年年度已经投产,排名会往上窜