伟星新材是一家卖水管的公司,核心业务是家装用的冷热水管

2023年伟星新材营业收入下降了5.7亿,净利润反而多了1.3亿,扣非净利润基本不变

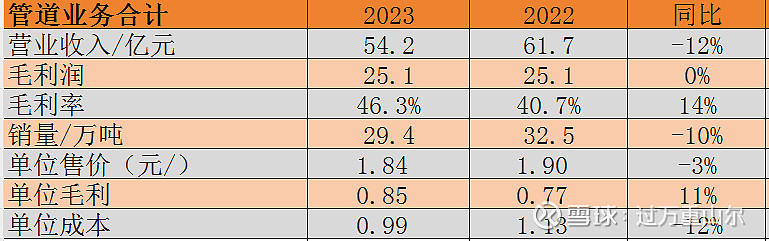

营收下降是因为管道业务营收下降了7.5亿,两个原因:1.管道的销量下降了10%,2.管道的单价下降了3%

但是得益于成本的下降(PE/PP/PVC等化工原料价格下降),毛利率反而提升了,综合这个业务的毛利润基本没变

扣非净利润不变的情况下,净利润上升是因为联营的东鹏合立(股权基金)投资赚了1.9亿

公司经营状况

公司家装水管定位高端,价格较贵,服务较好,依靠比较强大的渠道与销售能力,给足了渠道利润的同时也保持了家装水管超高的毛利率

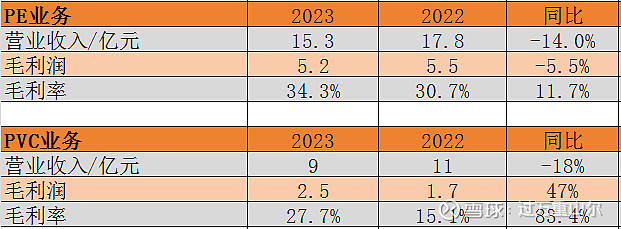

PPR水管主要用于家装冷热水管,对比PE管(市政水管)、PVC管(排污管),毛利率还是显著领先

伟星新材出了水管业务也在拓展一些地产业的延伸业务(防水),营收增长了2.3亿,毛利率略有所下降,目前占公司比重还不是很大,但是会在水管业务增速放缓时,提供业绩的增量

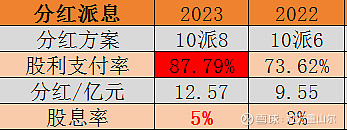

公司最大的亮点还是超高的股利支付率,5%的高额股息率

当然还有健康的资产负债表,极低的负债率,仅100万的有息负债,还有高达26%的净资产收益率

优秀的生意模式(赚到可以分红的“真钱”,低负债率,轻资产)众多优点之下,最大的缺点就是服务于地产行业。

然而地产寒冬之际公司幸福指数还是很高的,毕竟不用担心生存问题,仅要考虑成长问题,5%的股息率也有了一定的吸引力,不过还没到重点关注的区间