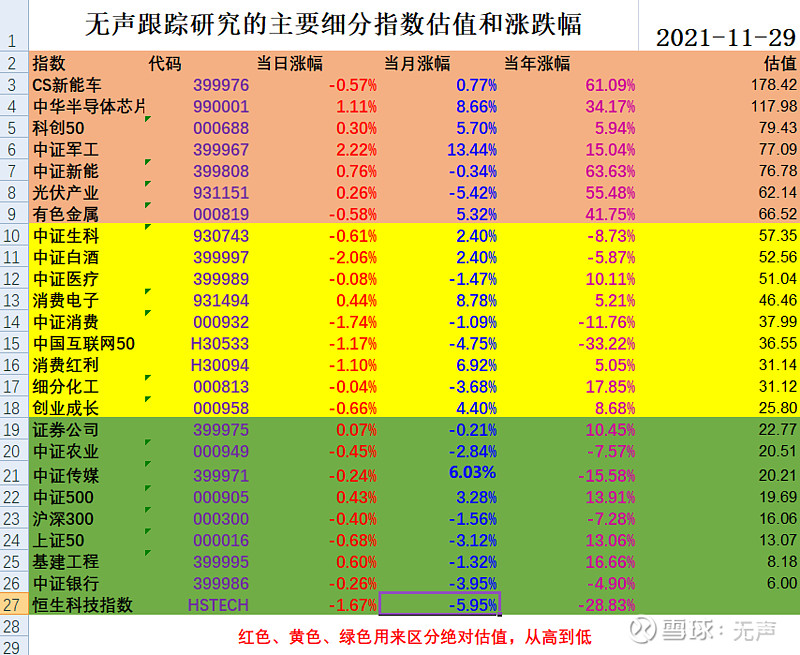

拉垮的恒生指数,在今天居然创出了今年的历史新低,盘中一度下探到23175点,最终收在了23475,

今年以来下跌-13.76%,对比A股,特别是中概互联、恒生科技、恒生互联网等细分指数,简直惨不忍睹。

我也是配置了部分港股基金的,虽然在7月初的时候迅速止损了3个点,损失不大,但最近的配置体验都不好,在这样的背景下,复盘和思考港股方向的投资,还是比较有价值的。

一、中概互联30指数及ETF

先完成官方任务,说说中概互联30指数。

这个指数是今年8月份,中证指数有限公司修订后的中证海外中国互联网30指数,

当时修改的时候我就注意到了,主要是把单支个股的比例降低到15%,极大的降低了单个公司对于指数的巨大影响,而他的同胞兄弟指数:中证海外互联网50指数,单支个股的上限是30%。

而从这个指数最近10年年化16%的涨幅,以及最近6年的走势看,中概互联30指数跑赢了沪深300以及中概互联50,分析下来:成分股更集中+单支占比更均衡,是一个很重要的原因。

对应的ETF中概互联ETF(SZ:159605)也在募集中,不久之后就可以上市交易了,对于喜欢港股方向的投资者来说,多了一个选择,而且ETF不限购,费率低一点。

二、港股方向的机会

关于港股的机会,其实也是老生常谈了,

第一,跌出来的机会。

翻开恒生指数,在全球放水泛滥的时代下,在国内外主要市场都创出了历史新高,走出了波澜壮阔牛市的这2年,恒生指数是独立的存在,如果抛开2019年上涨9.07%,港股方向从2018年以来就一直在下跌,2020年跌幅-3.4%,今年又下跌了-13.79%,港股触底和磨底正在进行时。

第二,国内优质公司首选地。

在赴美上市受到各种约束后,中概股回流港股,国内优质公司境外上市的首选地就是香港了,这些致力于全球视野的公司,质量往往会更高一些,是长期投资的首选。

第三,外资配置中国资产的门户。

这个也很好理解吧,随着中国的发展壮大,很多有竞争力的企业涌现,再加外资本来就较少配置中国资产,未来很长一段时间,外资逐步配置中国资产的趋势是不会改变的,这从过去几年QFII和沪深港股通北上资金的规模也可以看出来。

但有很大一部分外资是不想收到进出限制的,那么港股市场正好满足。

三、不可忽视的风险

当然,港股市场也不是没有风险,站在当下这一刻,主要有这么几点需要考虑。

第一、整体上走势更极端化。

复盘整个港股的走势,从个股到指数,有个很鲜明的特点,那就是不死不休,不疯不成魔。怎么理解呢?

就是跌的时候,跌到妈都不认识,跌到怀疑人生;

涨的时候涨到不敢看,完全不看估值和基本面。所以,市场上有一个观点叫港股只适合右侧交易,是有一定的道理的。

第二、个股选择和坚持上,更难。

由于港股市场这种极端的风格,实际上,普通投资者在个股的选择和坚持上是非常难受的,再加上港股有很多老千股,在管理尤其是公司质量管控方面,比A股差远了,投资者即便是选出来优秀的公司都很难坚守其中的波折。

我在2个港股群里,印象中有一个港股群有3个月没有一个人说话了。

第三、互联网的边界还未确认。

目前关于互联网的反垄断以及边界,尚没有完全定论,互联网通道化和公用事业化的担忧仍然还在;

当然,我个人是保持乐观的,国家治理互联网的垄断是对的,未来支持他们走出去,支持他们做高科技是必然的,只不过,市场的认识以及企业自身的适应还需要时间。

以上就是我对港股市场的看法,总结观点:

1、指数基金是普通投资者投资港股的首选。

2、港股处在磨底阶段,时间不知道,难熬。

3、踏踏实实跟投定投,均衡配置很重要。

$悄悄盈(CSI2011)$$年年红绝对收益组合(CSI1063)$

$广发中证海外中国互联网30ETF(QDII)(SZ159605)$

【以下历史文章可以丰富基金投资认识】

本文首发在个人公号【复利无声】:网页链接