请关注我的公众号【复利无声】

2002 年 11 月 25 日,王海平、张海翔和卜佳俊三人注资 100 万元成立了一家公司叫平治有限,多年后经过多达6次股份转让,最终于2016 年12月13日登录深交所创业板,此时公司已更名为平治信息,实际控制已变更为郭庆、张晖夫妇,截至2018年8月8日平治信息市值70.8亿。估计,彼时王张卜三人也未曾想到过,当然,除了卜佳俊之外,公司跟他们已经没有关系了。而他们也没想到的是,平治信息凭借百足模式用小黄书,既燃烧了青春少年的卡路里,也燃烧了自己的业绩。

先来看看行业情况(这块我了解不多,有深度研究的朋友请不吝赐教)

一、一片蓝海的内容付费行业

在招股说明书里,$平治信息(SZ300571)$ 把自己归为电信增值服务二类,坦白的说,这个定位太小了,在视野上定位太小,或者说业务上定位更精准?我觉得除了电信增值服务外,平治信息的行业应该可以归类为内容付费,有点跟$视角中国的大行业类似,但我们从说明书里,看不到行业性的整体情况,对机会和风险没有基本的介绍。

我结合对平治信息的研究,说说我对内容付费的理解

(一)内容产业很大。整个内容产业应该包括影视、音乐、图片、文章、有声读物;这里面影视和音乐应该是已经成熟的产业了,以喜马拉雅、蜻蜓为代表的有声读物产业,以$视觉中国(SZ000681)$ 为代表的图片版权产业,再有就是平治信息、中文在线(后面研究下情况,这两年跌成翔了)为代表的阅读产业了。这个市场有多大呢?

我感觉好像没有办法测算清楚,我查了下A股上市公司的情况,按照证监会分类,文化体育娱乐,总共54家公司,2017年的净利润为277亿左右,内容付费的市场可见一斑。

(二)数字阅读细分产业空间也大。1、市场大。在随后2年的年报中,大概可以了解到关于数字阅读市场的信息,按照2017年公司年报信息,2017年中国数字阅读市场规模已经达到了152亿,增长26.7%,用户规模为3.78亿,较去年增长13.37%;这种测算的数字权做参考也就得了;而按照2017年平治信息的9.1亿营收测算,占比在6%以下(这比招股说明书披露2015年占比提高了4个百分点以上,上市的作用非常大),这块市场还是够大的,天花板远远没到。2、竞争对手强大。主要的竞争对手有阅文、掌阅、中文在线,而似乎这些竞争对手都没有把平治信息放在眼里(这倒是好事,猥琐发育嘛)这三家优势非常明显,占比应该超过了市场的50—60%;3、付费空间大。关于付费的空间,可以参考@橘子老农(多谢)的研报部分:阅文2017年的付费用户占比仅为5.8%,对比游戏行业68%,视频网站14%的付费率,每名付费用户年付费额为268元,月均付费22元,空间太大了。

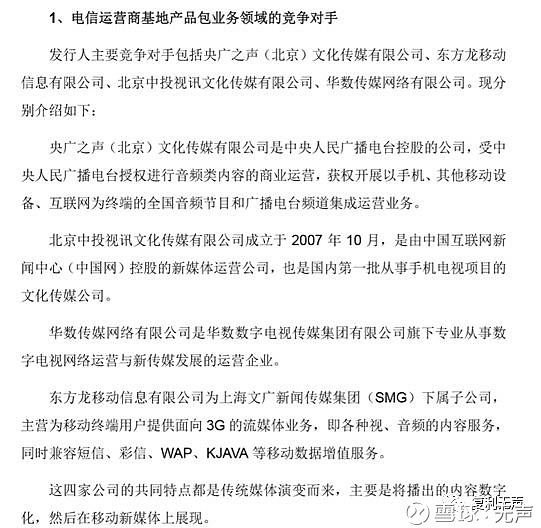

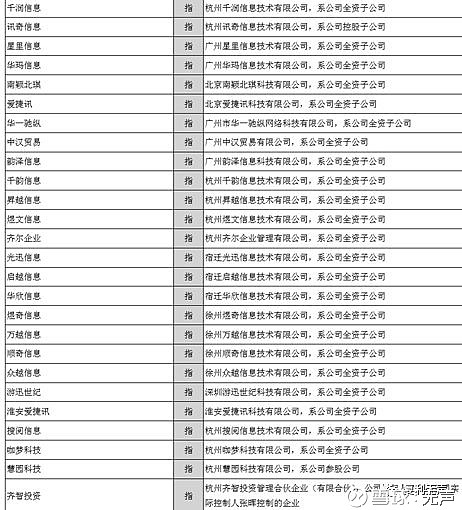

下图是公司在招股说明书里罗列的竞争对手,我看基本上都不是同行,当时公司似乎在回避自己在对手面前的弱小。

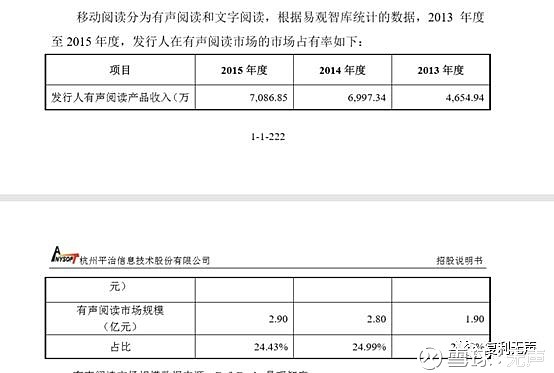

(三)有声市场前景看好。我们先来看看公司自己的表述,从下面两个图来看,有声市场似乎并不是太大,公司的占比还不低,接近25%。而实际上,有声市场的前景非常好,也非常大,但平治信息的现状以及未来,都不是这么强。

有声内容这块,真正的龙头是喜马拉雅、蜻蜓、荔枝等,而且喜马拉雅有一家独大的趋势,从公开信息看,喜马拉雅累计激活用户数4.8亿,日活跃用户2300万,日新增用户数50万,人均收听时长达128分钟。而其正在进行的第七轮融资估值为240亿,投资方为腾讯系;其2019年上市计划预估500亿。一方面,我们可以看到这个市场确实很大,包括音频在内的行业空间远远不到讨论天花板的时候;另一个方面,喜马拉雅已经在搞主播签约(类似平治信息的百足模式),其中的排他协议就是不能跟同类型平台合作,平治信息未来怎么应对呢?这个市场竞争者还是很多的,包括富春环保收购的畅读书城。

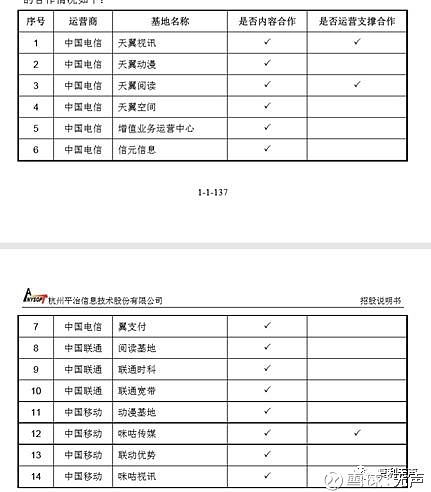

(四)特有的电信增值服务产业。既然在招股说明书里,公司把自己定位在这个行业,那么我们还是有必要来了解下这个产业。实际上,三大运营商都是国企,内容提供方更多是看自身综合实力,所以,我们可以看到公司列出的主要竞争对手都是传统的大型国企:央广之声、中投视讯、华数传媒等;理论上只要进入了,没有太大的问题,一般不会被剔除出去。另外,需要考虑的一个因素,有相当比例的运营商渠道的消费者是可以报销费用的,所以这个市场具有某种垄断性质和先发优势,利润率比较高、收入稳定。

总得来看,从这4个行业属性分析,平治信息都算不错,只是他的主要竞争对手阅文集团、中文在线、掌阅科技的股价都在喋喋不休,这个我还没有研究明白,需要一家一家的去看了。各位如果有这么方面的资料,尤其是行业方面的,请推荐给我吧。多谢先。

二、公司业务推进非常不错

公司的主营业务一句就可以概况:2008 年开始介入移动有声阅读市场,主要业务比较简单,就是移动阅读、资讯类服务、其他增值服务,主要还是移动阅读,营收和净利润占比已经由上市初期的75%左右变为90%,资讯类基本是被淘汰的,增值市场也很小。

查阅完公司整个公告和市场上的一些信息,基本上可以确认这是一家非常不错的上市公司,业务推进不错。大体说说我的看法。

(一)财务数据:我怎么长得这么好看。

我还是以2017年年报为分析基础,自公司上市以来,公司的营收和净利润几乎都是大几十甚至是100%以上的增长,简直好的令人发指,让我不由的想到了抖音上的音乐片段:我怎么长得这么好看。具体拆分出来看看,还是有不少问题的,需要持续的跟踪。

1、营收、净利润。17年营收9.09亿,增长94.01%,扣非净利润8992万,增长95.32%,每股收益达到了1.21元/股,Roe33.11%,

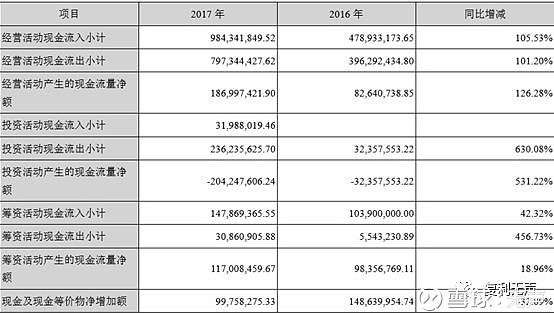

2、现金流。公司17年的经营性现金流1.87亿,对比公司上市融资也不过才8845万,而上市2年,分红就分了3000万,太屌了。细看下了也有些隐忧,比如投资活动支出连续2年保持高位分别为3.2亿、2亿,跟收购公司和上市后固定资产投入相关。

仔细阅读财报,还有两组数据是要注意的,我把他们称为付出端(需要支付的和提前支付的)和预收端(提前收取的和延后给予的)

付出端:应收11651万,预付2252万,其他应收405万,应付薪酬772万,应付税费5104万,其他应付1803万,总计:21987万

预收端:应付4571万,预收44万,总计:4615万。

3、坏账计提。从营收账款信息看,1.07亿元账期在1年内,1600多万在1年以上,并分别作了坏账计提,我大胆假设这1600万全部坏掉,这个比例7.68%是比较合理的,解释的过去,实际比例会低不少;但其他应收就没有这好,好在总额比较小,坏账金额会比较小。

4、营收账款数额巨大。刨除税费、薪酬等均摊,总体看财务数据没有致命问题,最大的隐患是三大运营商的应收款,风险不大;2252万的预付主要是给了星空点点、蜂窝等技术开发公司,从用钱方向推断,公司的技术基础还是比较薄弱的,这跟我的实际体验比较吻合。

5、收购产生大额商誉。公司商誉63,951,729.07,这个数额不算小,主要是收购的时候产生的,按目前的情况看,谈不上品牌价值,如果能逐步摊除计提就好了。

6、文阅是发力核心。从财报上我们可以看到,移动阅读较2016年增长113.92%,占比从81.65%上升到了90.02%,而其他增值服务营收金额有70%的增幅,也反应出了电信运营服务特有的部分还是有价值的,但是资讯从金额到占比双降,从自身业务属性上来说,也属于落后部分,应该仅做维持。

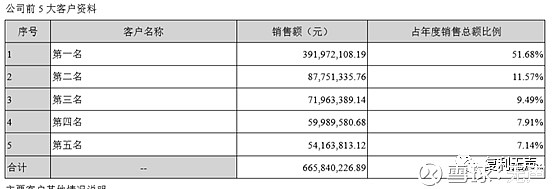

7、大客户和供应商集中。公司前五大供应商占采购金额的42.46%,而前五大客户占比更加集中达到了惊人的87.79%,第一名占比51.68%,主要是腾讯、中移动、联通、电信。

8、研发投入占比较小。从数据看,公司研发投入占营收2.61%,2373万,主要投在了移动阅读平台升级改造、大数据商务智能平台开发及应用等项目的研发投入。从实际体验和公司发展需要看,自有平台的升级,似乎应该早日提上日程。

(二)管理层思路清晰。主要表现在几个方面。1、渠道开拓有利。保持三大运营商的渠道,抓住了微信端口的流量入口;2、实施简单粗暴的百足模式,效果特别好(后面专门说);3、锁定优质IP和内容提供方,当前公司已拥有各类优质文字阅读产品21000余本,签约作者原创作品17000余本,引入 有声作品近6000部,时长3万五千多小时,自制精彩有声内容近6000余小时;2017年,公司新增签约机构近百家,合作机构包括:塔读文学、中文在线、掌阅科技、 3G书城、天翼阅读、咪咕阅读、落尘文学、广东畅读、蜜阅小说、阅庭文化等,引入了一大 批优秀的数字阅读内容。(以上数据有待考证)4、公司并没有盲目的范IP化。在一份机构调研中,公司董秘表达过,未来3-5年,把自己归为网络编辑部的定位,会静下心把数字阅读做好,努力成为数字阅读的综合服务商;结合上市以来的表现,公司确实围绕文阅在发力。不过我也看公司已经有一部网络电影《战境:火线突围》已经上映了,希望公司妥善处理好文阅IP影视、游戏化的拓展,坦白的说,这就是一个大坑,很少的公司可以吃到肉。

从人员招聘上也可以看出来,公司仍然处在突破发展的态势,招聘的数量多、岗位需求全覆盖,蒸蒸日上。

(三)百足模式确实高效。公司第一次提出百足模式,是在2016年年报中,从公司的描述和财务数据,以及我个人的实际体验来说,百足模式确实太厉害了。根据公告公司已先后组建了超阅小说、盒子小说、知阅小说、麦子阅读、 如玉小说、掌读小说、夏至小说、灵书阅读、柚子文学、花生阅读、梦想家中文网、巨星阅 读、奇文小说、365好书、七果小说、樱桃阅读、星芒阅读等在内的近70个原创阅读站,微信端用户达到了4000多万,全平台累计点击量过亿IP近二十部。我以为,这个百足模式厉害在于释放了创造者的动力。这是一个个人价值爆发的时代,谁能激活个人价值最大化,谁就是真正的赢家。平治信息这个百足模式就是让真正有能力的原创作者自己创立品牌,公司运作营销,参与分成,这也平治信息业绩爆发的源泉之一。

(四)CPS分销模式简单粗暴。任意公众号主体只要自行开通服务号,平治信息收购的麦睿登旗下微阅云就自动帮你搭建好了网文销售平台,你自己导流过去,他们拿的分成很少,分成按照一九;这很大度,但这也意味着,他们把客户也留下了,因为你是要注册的,要留下手机号码,这个人自然也就是他的了。你看虽然这些都是流氓打法,但是简直、直接、有效。看下么两个图就知道了。所以,他说他有4000万的微信用户矩阵我信了,甚至超过这个数字我都信。

这直接对营收起到了积极变化,17年年底,用户充值待消费确认的收益达到了2800多万。

(五)电信运营商卡位好。第一能进入非常好,卡位好,第二,电信运营商回款有保障,从招股说明书和过往2年的财报看,基本上回款在3-6个月之间。

(六)实施了股权激励。2018年3月25日,公司推出了股权激励计划,拟向10名核心骨干激励对象授予权益总计 150万份,约占本公司股本的1.88%。其中,首次授予 124.70 万份,占股本的1.56%,占本次授予权益总额的 83.13%;预留 25.30 万份,股票期权的行权价格为 56.30 元,限制性股票的价格为 28.07 元;期权行使的标准之一是以17年为准,18、19、20年3年净利润复合增长30%以上,最终20年的利润要达到17年150%。6月8日公告授予期权863100股,限制性股票369900股,限制性股票认购很痛快1038万,期权目前还没有看到认购公告,如果高管们掏出真金白银以56.30元/股的价格认购,那这个诚意和前景就更加美好了。

三、实际体验

实地调研是一件非常重要的事情,没有实地调研,好多事情,我们很有可能只能看个大概。为什么深度研究跟踪视觉中国,现在深度研究跟踪平治信息,很重要的一点,他的产品大部分都在网络上可以直接体验和感受,

(一)自有平台开发。微信端产品轻量化、追踪账号、引导注册、充值、消费这些,小黄书做的都不错。我就不一一截图了,他们的后台都是一样的,有兴趣自己去体验。

但在自有平台的建设上,公司就有一定的差距了,以《话匣子听书》为例,跟喜马拉雅差距比较大,无论是内容还是声音、形式,还是网站、APP体验,这确实不是一个量级的对比,好在公司也没有把这个作为重点。

(二)还是小说一家独大(悄悄地说,基本上都是小黄书),相声、综艺等等基本上都是摆设。

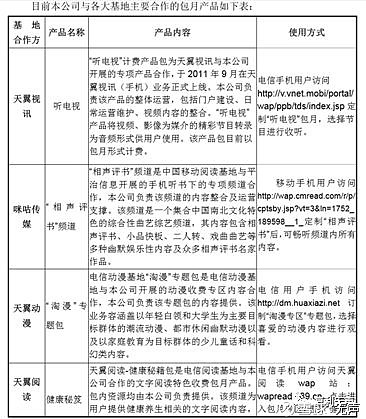

(三)电信运营合作方体验。中国移动的咪咕传媒应该是已经更新了,我看了下咪咕阅读,推测应该是跟平治信息合作的;电信的天翼阅读应该是平治信息的内容(小说类),包括运营,因为体验下来,跟小黄书的风格很像。

四、公司发展的几点隐忧

公司也不是没有问题,我观察到的一些情况还是比较麻烦的。

(一)自有平台的沉淀。从目前的情况看,最有利的资源就是4000多万微信端的注册消费用户,怎么把他们转化过来,形成粘性,这是公司长久要思考的问题;依靠现有话匣子听书,无论是商业模式还是产品体验,都不足以留住,这是未来乃至现在都要思考的问题。

(二)产品内容有些擦边。打开平治信息在微信端的后台,基本上可以说不负“小黄书”这个雅称,就不展开说了。

(三)合作方非常强势。公司的主要合作方就是微信、三大运营商,一旦渠道合作出现问题,对平治信息来说都是致命的,包括渠道方面的应收账款。

(四)版权风险。随着版权意识的凸显,公司大量作品的出现,不可避免的涉及到版权纠纷,从公司收购的麦睿登的版权纠纷就可知一二,版权纠纷至少是7次。

(五)子公司太多,管控风险比较大。平治信息目前有40多家子公司,这个管控的风险,太大了。

(六)大小非减持不断。2017年底,公司公告,到期的解除限售的股份总计25,962,000 股,占公司总股本的 32.45%,本次实际可上市流通的的股份数量为 13,478,800 股,占公司总股本的 16.85%,涉及陈国才、陈航、卜佳俊、杭州中鑫等8个自然人和公司,按照约定,预计在3年内全部减持完毕。比较有意思的是,吴剑鸣女士2017年年底18年初减持的价格是43—46之间,动作也很快,1个月之内就完成了168万股的减持,占上市公司股份的2.1%,金额接近7500万,。陈国才先生也不慢,减持了3.4487%,4,138,496股,预计金额在1.4—1.5亿元左右;天呐,好腻害。预计年底后,他们第二轮减持也不会犹豫。而陈航和中鑫的第一轮减持才刚刚开始。

(七)溢价收购有风险。2017 年 9月 11日公司公告称以685万元认购麦睿登公司51%的股份,而对方承诺3年营收总额是5719万元,上市公司只能拿到2860万元。而且当时对方貌似是个壳公司,没有没有实缴资本;这从已入资的5926.90 万元被划定为商誉也可验证。而收购杭州有书、西客和言儿、淘影科技四家公司3060万的交易,并没有公告。从目前公司的经营来看,这些收购对公司的主业促进作用是很大的,尤其是麦睿登的微阅云,在cps分销中作用很大,但是终究是高溢价收购,直接造成的就是6395万的商誉,这都是后面要消化的问题。

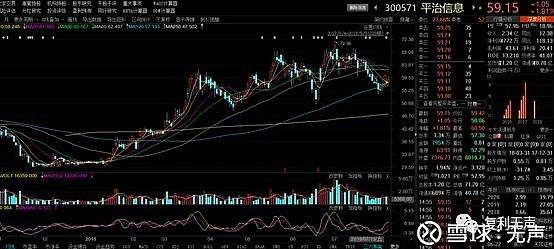

五、盘面情况

从形态上看,公司从2018年1月份的31元附近,上涨至最高点72.36元,涨粉达到了230%多,即使现价也有接近190%的涨幅,获利盘很多,叠加大小非减持,可以看到在高点区域的换手很充分,股价从高低回落最大区间25.1%,整体上绿肥红瘦,目前站在30周线、120日线位置,支撑比较明显,下方还有年线未到。

从估值上看,公司半年预告1.07—1.22亿继续保持高速增长,按照最低增速测算,取全年2.2亿,则目前估值为32.36倍,peg0.29,从成长性来看,非常具有投资价值,而最大风险也来自于成长性,一旦低于预期,杀估值随时来临。

哎,这股,要不成妖,要不成魔,凡人莫入。

再次声明,这只是个人研究报告,绝不构成任何建议,这里面的风险太大了。

关于视觉中国,有兴趣的可以看看我之前的研究视觉中国:只是看起来很像独角兽网页链接

本人未持有平治信息,所做研究仅限个人思考,不构成投资意见和建议,请注意风险。

觉得有价值,请转发,这是对我最大的支持

@今日话题 @徒步探花君 @沈潜