丑媳妇总要见公婆,修改年报披露日期的$广誉远(SH600771)$ 终于在最后截止日公告23年报和24一季报。有不及预期,也有小惊喜,总体越来越好,却也未超预期。

1、年报显示,2023年度,实现营业收入12.84亿元,同比上涨13.56%;归母净利润9007.86万元,略低于预告,同比增长3.4亿元,成功实现扭亏为盈。财务费用同比下降34.38%;通过“降本增效”行动,使产品毛利率提高至72.94%,同比增长5.42个百分点。截至报告期末,应收账款余额较期初下降25.42%。

截至报告期末,精品中药营业收入2.81亿元,同比增长22.44%。毛利增长3.95个百分点。

传统中药毛利率74.21%,同比增加5.23%;精品中药毛利率83.28%,同比增加3.95%;公司的费用、营业成本下降,公司产品毛利率稳步提升。

广誉远的精品终端门店总数已达到398家,报告期内新增103家,优化80家。2023年持续去粗取精,留下盈利能力强和有实力的经销商,这些将是广誉远能否实现高品质中药领导者愿景的基本盘。

2、2024年一季报,营业收入3.43亿元,同比减少11.13%。归属于上市公司股东的净利润4130.36万元,同比增长49.61%。归属于上市公司股东的扣除非经常性损益的净利润4849.4万元,同比增长76.13%。基本每股收益0.0844元。

一季报营收强差人意。去年一季度疫情放开后,出于预防重症治病的目的,安宫牛黄丸的需求急剧增加,公司顺势而为,杨波总提出“安宫打头阵”的战略战术,大力宣传“安宫鼻祖”的策略奏效,突然爆发的需求导致安宫的占比近营收的五成左右,吃了一波疫情的红利,相应的一季报的基数大幅提高。当时就有投资者预言,疫情过后的安宫需求下降,可能导致下一年度一季报因基数过高可能增长乏力,不幸被言中,今年安宫的销售大概占营收的三成左右,虽有龟龄集、定坤丹等的销售增长,但仍不足以覆盖安宫销售的缩减量。大多中药企业如同仁堂、达仁堂等今年一季报都不是很好均与此有关。

虽然情有可原,但对于广誉远这样困境反转的企业来说,如果一季报营收仍能继续增长10%以上就超预期了。

也从侧面证实,主打安宫的策略对于突发需求有效,但对于中风预防治疗等常规需求的增长贡献不大。

广誉远在乌镇健康大会发布的2024年市场营销策略并宣布启动“龟龄龙飞,定坤凤舞”千万单品成长计划,围绕广誉远核心竞争力产品龟龄集和定坤丹展开突围战的战略调整十分明智,对公司业绩的稳定增长更具有持续性和长期性,也更加符合广大投资者尤其是广粉们的期待。

3、经营性现金流入2023年15.35亿,史上最好。2024年1季度4.27亿,史上最好。23年末货币资金6个亿,资金充裕。

23年报经营活动产生的现金流量净额为2.15亿元,比上年同期减少了0.38亿元,主要由于报告期经营性现金流入充足,考虑原材料价格上涨等原因,储备原材料并及时支付供应商货款,支付的现金增长使得经营活动产生的现金流量净额比上年同期降低。

4、销售费用率2023年50.11%,2024年一季度46.2%,费用率持续下降。

5、综合毛利率2023年72.94%,2024年一季度75.86%,呈上升趋势。

公司医药工业综合毛利率76.38%,同比增长5.03个百分点,这在去年中药材市场价格普涨的情况下尤为难得。

6、应收账款2023年报4.88亿,较期初降低3.87亿元,同比下降44.19%,公司应收账款已连续三年持续下降;2024一季报4.63亿,持续下降中。公司渠道回款能力明显增强,这一过去几年被投资者诟病为公司财务方面最大的“隐患”正逐渐得到解决。

7、2023年报产品结构持续优化,毛利较高的产品收入占比提升,核心产品龟龄集和安宫牛黄丸增长较快,龟龄集销量同比增长106.29%,安宫牛黄丸销量同比增长36.33%。

龟龄集的毛利率高达91.28%,堪比$贵州茅台(SH600519)$ 53°飞天,妥妥滴广誉远未来的印钞机。

8、从细分市场表现看,公司的传统中药与精品中药两大产品线均呈现出营收增长,成本下降的趋势;在西北本土地区销售额同比增长超六成,同时,华东、华中及东北市场亦增长迅猛,全国范围内销售网络均呈现高速发展态势。

9、一季报披露,截至2024年3月31日公司股东户数为6.62万户,较上期(2023年12月31日)减少2143户,减幅为3.13%。

2023一季末到2024一季末,广誉远的股东数在6.25万-6.84万之间徘徊,虽有起伏但变化不大。期间股价大幅波动,哪怕从44跌到20.91,铁粉都不交筹码,六万股东死死坚守,广誉远的魅力无穷。

前十大股东中,晋创、蔣仕波、东盛、葛新强、叶茂杨年报、季报均无变动;樟树磐鑫年报无变动,一季报大幅减持1%,489万股,从第三股东降至第五;平潭方略年报略有减持,一季报退出前十;香港中央结算年报小幅减持,一季报小幅增持更多;陈志程年报新进前十,一季报退出;魏捷23三季报新进前十,23年报退出前十,24一季报加仓又新进前十;汤权整年报新进前十,一季报继续加仓;招商银行股份有限公司-南方中证1000交易型开放式指数证券投资基金一季报新进。

前十大股东虽时有加减仓位,进进出出,但总体变化不大。部分十大股东只是仓位的变化导致进进出出,并没有彻底退出。原因之一是部分大股东怕太招摇,想低调,不愿意上榜,招致太多人关注压力大,刻意减持或分仓退出前十。

经过几轮过山车行情的洗礼,不少股东甚至耳熟能详的牛散大咖大V都已退出广誉远,大浪淘沙,广誉远的股东最终稳定在6万左右。后面随着行情的起伏,有股东进进出出在所难免,留下来的铁粉会更铁,未来将成为广誉远股东的基本盘。

10、证监会立案调查结案后,此次涉及的各个年度的会计差错更正导致广誉远未能完成前任大股东东盛集团曾对公司2016年至2018年业绩进行的承诺,东盛集团需对上市公司进行补偿。

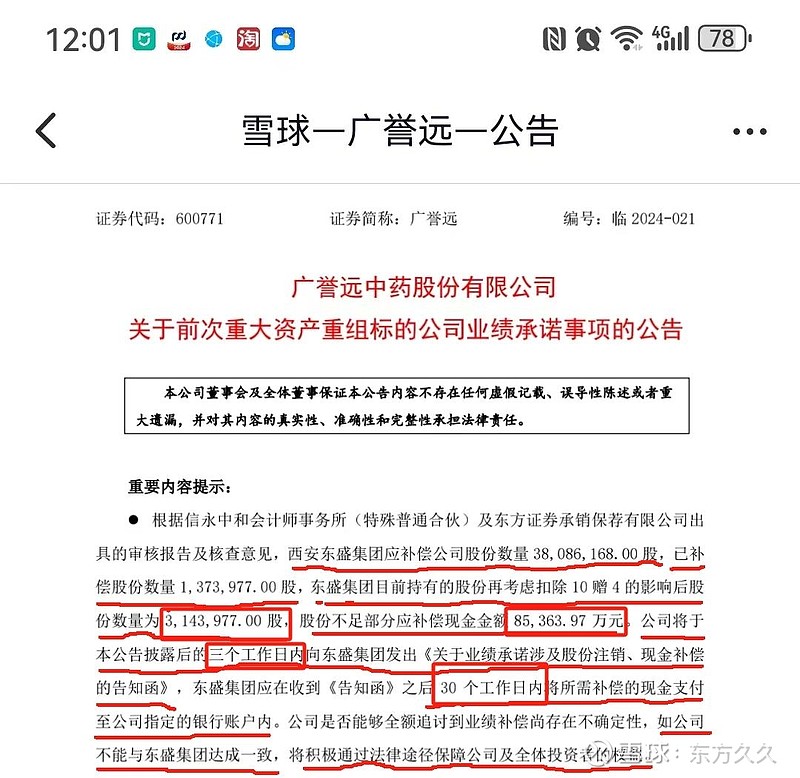

应补偿公司股份数量38,086,168.00股,已补偿股份数量1,373,977.00股,东盛集团目前持有的股份再考虑扣除10赠4的影响后股份数量为3,143,977.00股,股份不足部分应补偿现金金额85,363.97万元。公司将于本公告披露后的三个工作日内向东盛集团发出《关于业绩承诺涉及股份注销、现金补偿的告知函》,东盛集团应在收到《告知函》之后30个工作日内将所需补偿的现金支付至公司指定的银行账户内。公司是否能够全额追讨到业绩补偿尚存在不确定性,如公司不能与东盛集团达成一致,将积极通过法律途径保障公司及全体投资者的权益。

公司再次确认并启动对东盛集团的补偿追索,收回来多收都算是利润。

11、刮骨疗毒,整治内控,离不开转变的阵痛期,自2023年12月28日收到《立案告知书》到4月10日的《行政处罚决定书》,公司近四个月的调查和自救,最终落下帷幕,历史遗留问题基本出清,证监会处罚落地的时机也让公司幸运地避免了退市以及戴帽,广誉远迎来发展的曙光。

随着内部管理走上正轨,企业品牌力、产品力、盈利能力的改善必将使长达近五百年的中华老字号企业焕发新生。

12、关于分红。广誉远23年报未分配利润为-6.087亿,不具备分红条件。一季报-5.674亿,持续下降中。如要用盈利弥补未分配利润的亏损,尚需时日。

如果确有需要,根据新公司法,未来公司可以用资本公积15.88亿弥补未分配利润的亏损,以达到分红的基本条件。

公司在年报中提出,会在公司的不同发展阶段,根据实际情况安排不同比例的分红。

新“国九条”发布后的新规已将分红作为上市公司重要的考核指标之一,国资委的相关考核也会跟进,广誉远的管理层未来在分红方面有什么样的动作和规划值得关注和期待。

13、研究估值本身就是一门艺术。对于广誉远目前困境反转、大病初愈的时段,用常规的估值方法并不合理,这也就是大家看到的奇怪现象,一个亏损的企业,股价还下不来,放在别的企业,股价也许是个位数。

要相信市场的有效性,市场给予广誉远高估值,自然有它存在的道理,资产荒的年代好产品是最稀缺的,广誉远一直处于常人眼里的高估值状态,正是市场对广誉远产品力的最大肯定。

广誉远目前的市场价格本来就是市场上各种因素综合评价作用的结果,现阶段就用白马股或者正常股票的标准去要求去衡量,恐怕有失偏颇,PE等指标回归正常水平尚需时日甚至经年,大病初愈,病好如抽丝,成长阶段更重要的是与公司自己以前相比的增量和增速,假以时日,各项数据指标自然就回归正常。看似不太好的指标的表象下,应该是广誉远业绩和股价最具爆发力的阶段,即是风险与受益成正比,风浪越大鱼越贵。

14、看不见的成本才是最大的成本,看不见的风险才是最大的风险。已经发生的成本,都是过去,未来的成本才是重点,比如机会成本,比如犯错的损失等等。

风险大家都已心知肚明的,那就说明没什么风险了,因为已经反应了。只有那些未知的,才是需要思考的风险,这也正是我们投资中最难的点。

刚刚经历立案调查风波的广誉远,借助证监会调查之力,已将历史上各种雷排除干净,目前应该是风险最小的。将目光瞄向未来如何发展是今后的重中之重。

如今的广誉远基本已是明牌,立案结案后,管理会更加规范,财务更加透明,财报更能反映实际经营,爆雷风险已经排除,相对来说更加简单。对投资者来说未来重点关注业绩增长的快慢,对管理层来说未来只需要千方百计做好营销即可。

15、李晓军正式接任广誉远党委书记、董事长也就是一个季度的事。一个季度虽不能说明太大的问题,但已经看出李董新老划断,开创全新局面的决心。

从前面处理危机的果敢、能力和时机的把握来看,李董的操盘水平还是不错的,现在车已入辙,只需全力以赴,提升业绩。广誉远已经走过了最艰难的阶段,有惊无险,我们需要再多给点时间,等待一切走向快车道。

一季度管理层在立案上牵扯精力比较多,所幸广誉远已基本处理完掣肘之事,有产品力做保障,该发力前行了。二季度开始有望投入更多精力在营销端,全力以赴做业绩。

16、一季一年说明不了太多什么,以年为单位,连续观察广誉远整体是明显向好的。以2024一季度为基础,开始追踪营收环比增长,和过去的比较意义不大。

未来几年重点不是看净利润,而是看公司新战略、渠道和营收增长,而在此阶段,营收的不断放大是超越了其它指标的最关键指标。

17、公司开年以来的营销活动动作频出。点亮山西工程启动;“广誉远号”高铁冠名专列首发,专列运行范围有效覆盖广誉远重点市场及潜在市场,“广誉远国药,贵在古法造”的品牌传播进入加速度;乌镇健康大会上“龟龄龙飞、定坤凤舞”千万单品成长计划发布,围绕广誉远核心竞争力产品龟龄集和定坤丹展开,开启广誉远大单品时代;积极参加西湖论坛、广交会、中国国际消费品博览会、中国商界木兰年会;走进高校;赞助高尔夫球比赛,精准圈层营销等等。宣传力度明显加大,可谓是回归山西国资后之最,大家有目共睹。一分耕耘一分收获,假以时日,广誉远的品牌力提升必将体现在未来营销业绩的增长上。

回归山西国资三年之后,广誉远的财报终于交出了一份管理规范、财务透明、经营稳健的合格答卷,或预示着广誉远从此将实现新转折、开启新征程。

雄关漫道真如铁,而今迈步从头越。广誉远无论从国家政策面还是企业经营面都度过了最为艰难的时刻,各项经营指标持续以螺旋上升态势向上突破。未来十年,不会更坏,只会更好。2023年报和2024一季报是广誉远走出垃圾时代凤凰涅槃重生的分水岭。

心有希冀,目有繁星。追光而遇,沐光而行。

友情提示:个人观点,仅供参考,不能作为投资依据,依此操作,后果自负。