经历疫情之后,Moderna公司知名度大幅上升,股价也犹如坐过山车:疫情前股价约 20 美元;2021 年 9 月,股价突破 400 美元,市值超过 1300 亿美元;2023 年 11 月,股价最低跌到 80 美元以下。我对 Moderna也跟踪观察了一段时间,但作为非生物医药背景的普通投资者,我始终不敢买入该公司股票。本文主要从商业模式和估值水平来谈谈我个人的顾虑。

我对生物科技领域的总体感受是,新药/疫苗研发是一个高度竞争性的市场,各家研发企业犹如在进行一场不断投入金钱和人才的军备竞赛,谁的创新成果好,推出市场速度快,谁就能赚取一段时间的超额收益。mRNA技术在疫苗研发过程中,具备很多优势,创新研究的速度比以往大幅加速,这也是 Moderna 在疫情期间一战成名的原因,但这种优势能否持续呢?好像未必。

1、技术路线变迁

根据网上的公开信息,mRNA技术本身是有局限性的,并非所有场景都能适用,人类对病毒变异和人体免疫的研究还不够充分,即便在适用的场景也并不能担保mRNA疫苗一定会灵验。这也是我本人很担心的,就像是时尚的流行,前几年流行 CAR-T 细胞疗法,疫情之后流行mRNA,未来呢,AI 和生物科技的结合会创造出哪些新的公司和技术路线呢,无人可知。

2、mRNA不一定具备持续优势

从以下公开信息中看到,即使只是比较疫苗研发技术,mRNA也不一定就具备压倒性优势。在防疫期间,其他技术平台的疫苗同样以非常快的速度开发出来,例如腺病毒疫苗、灭活疫苗也曾广泛使用,对防疫起到的作用同样不可忽视。而从RSV疫苗研发的过程来看,Moderna从研发进入临床,再到mRESVIA的获批上市,历时5年。很显然,在常规疫苗的研发中,mNRA技术与其它竞争对手可能并无显著差异,同样需要经过正常疫苗上市所需要走过的路径和花费的时间。这也导致,在RSV疫苗领域,mRESVIA并不存在所谓的先发优势。在其之前,葛兰素史克、辉瑞的RSV疫苗均已获批上市,并且在市场大卖。从临床数据来看,mRESVIA也并不是市场最能打的。

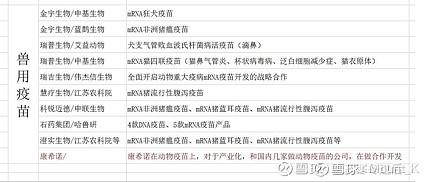

3、赛道内卷

众所周知,具备 mRNA研发实力的不止 Moderna 一家,BioNTech 也是大家耳熟能详的明星企业。据不完全统计,中国也有超过10家企业入局mRNA疫苗研发,不少背后还站着复星医药、百济神州等巨头的身影。科研创新就像刮彩票,技术领先的企业确实成功概率大,但其他小团队误打误撞实现弯道超车的案例,也时有发生。在此借用雪球大佬“医药寒冬过后的”一张图,让大家感受一下 mRNA赛道的拥挤程度。

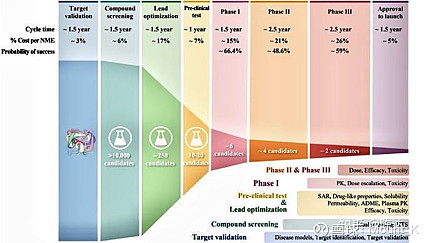

4、研发成功率低

根据行业数据反馈,新药的研发成功率不足10%。从pre-clinical阶段(临床前)到最后通过临床试验获批,层层通关以后,只有10%能真正成功退出市场,而且,还得是独占市场份额才能获得超额收益。如果市场上还有其他药物,或者是推出时间、成本都不及竞争对手的话,这款新药的前期投入可就通通打水漂了。

各阶段的成功率,数据来源:MedicalExpress

5、赢家通吃难,选中赢家更难

疫情之后,我相信大家都感受到了生物科技的冲击,很可能我们正处于新的科技革命浪潮之中。但对比生物科技与互联网经济,有一些差异点我们不可不提。在互联网经济领域,有这么几个特点:

(1)网络效应:指某种产品(或服务),每增加一名用户,都会对该产品的其他用户产生新的价值。社交网络、电商平台、甚至打车平台,都是这样,用户越多,愿意新进入的用户或服务提供商也会越来越多。

(2)赢家通吃:在网络效应之下,一个细分领域一般只有几家大平台,市场集中度也非常非常高。赢家的边际成本不断降低,除开初始投入和固定投入以外的部分可都是利润啊;因此,细分领域的头部企业可以获得超高的业绩回报。

(3)持续赚取现金流:广告、订单抽成等业务模式,使得头部企业在自己构建起来的用户体量之下,持续赚取现金流。

因此,在互联网浪潮之下,赢家可以持续胜出,护城河也越来越深,后来者越来越难挑战头部企业。这也造就了互联网时代的巨头,一直持有巨头的股票可谓是获利颇丰。

但在生物科技领域,这些特点好像并不存在。网络效应不存在:用不用一款药和疫苗,还是基于专业人士的评估结果,不会说因为别人都用我也要去用(用户这时候主要听从医生的建议。)赢家通吃效应不明显:部分领域的新药或疫苗,会出现赢家通吃,但是前期很难判断出谁是最后赢家;后来者后发先至,推出更好的产品也不足为奇。持续赚取现金流,部分成立:在某些领域内,可能由于竞争对手无法推出类似的药物,而形成一段时间的垄断优势,如果该药物又是持续消费型的话,领先企业可以稳定赚取现金流。但有时候却未必。

综合来看,在生物科技领域选中那些未来的赢家要困难得多,投资回报也未必如预期那么乐观。

6、估值水平

最后谈谈估值水平,Moderna 目前仍处于亏损状态,分析师预测到明年底依然未能扭亏为盈。想要预测 Moderna何时实现盈利,或者业务收入达到2021 和 2022 年的水平,那更是难上加难。当前市值超过 500 亿美元,对应的 PS 值为 11 倍,从这个角度看,估值依然是过高的。我理想的股票 PS 值一般是 5 倍。

本人在生物科技领域,听说过、经历过的失败教训很多,真正能从这些企业身上赚到钱的案例极少,能持续赚到钱的更是闻所未闻。因此秉持“看不懂不投资”的原则,近期对这类公司都是敬而远之。

整理文章期间,参考借用了不少雪球和知乎大佬们的研究成果,特此致谢!