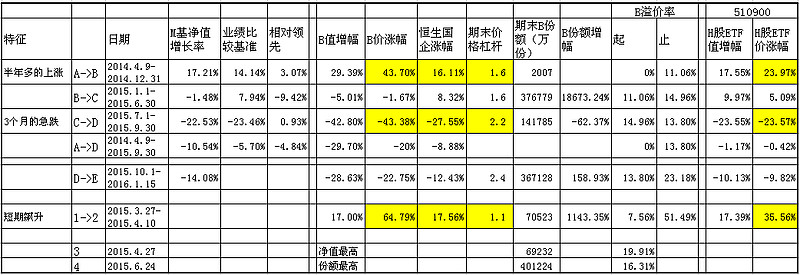

先上图。

上面是基于价格的一些历史现象,无需多言,把每格数据仔细看看、对比就知道很多事情了,我这里就不一一解读了。唯一一个需要说明一下的是,2015年4月28日起,H股B代表的基金开始通过沪港通机制投资于中国香港股票市场上的恒生中国企业指数成分股、备选股,所以可能发生了相当大的汇兑损失以及指数追踪误差。

杠杆与融资成本

份额杠杆=(A比例+B比例)/B比例

净值杠杆=(母基净值/B净值)×份额杠杆

价格杠杆=(母基净值/B价格)×份额杠杆

对于A:B比例为5:5的分级基金来说,份额杠杆为2,初始净值杠杆和初始价格杠杆都为(1/1)×2=2倍。

分级基金的B类的价格杠杆,是一种内含杠杆,无需担保物,所以相比较融资买入H股ETF而言,可以避免投资人情绪失控从而爆仓。

但是,也有不利之处,就是融资成本非常高。杠杆越高,融资成本越高。我们来简单算一下。这里的融资成本意指如果指数不涨不跌,也没有分红,B类将损失掉的本金比例。

基金的管理费用、托管费用,合计按照基金资产净值的1.28%年利每日计提,按月支付。

基金的指数使用费,按照基金资产净值的0.04%年利每日计提,按季支付。

另外申购费用归基金公司所有,用于各种推广费用。赎回费用有一小部分归入基金资产净值。这些我们忽略不计。

假设基金资产净值维持不变,那么每年的费用为基金资产净值的1.32%。

2016-1-15收盘,B净值0.5017,M值0.7539。

1. B除了为自己的份额支付这些费用以外,还需要替A的份额支付这些费用,一共是0.7539×1.32%×2=0.0199元每年。

2. A目前的收益率基准是1.5%+3.5%=5%,所以B需要支付给A的利息是0.05元每年。

1、2合计为0.0199+0.05=0.0699元/年。融资成本为0.0699/0.5017=13.93%每年。

基金投资组合和业绩基准

业绩基准:人民币/港币汇率×恒生中国企业指数收益率×95%+人民币活期存款收益率×5%(税后)

基金管理目标:本基金力争对恒生中国企业指数进行有效跟踪,并力争将本基金的净值增长率与业绩比较基准之间的日均跟踪偏离度的绝对值控制在0.5%以内,跟踪误差控制在5%以内,以实现基金资产的长期增值。

假设恒指国企指数长年大幅上涨,那么这个业绩基准是低于恒生国企指数的。如果持续下跌,那么这个业绩基准又是高于恒生国企指数的,所以,即使排除汇率因素、分级基金套利因素,本基金对于恒生国企指数的追踪程度肯定是比不上H股ETF的。

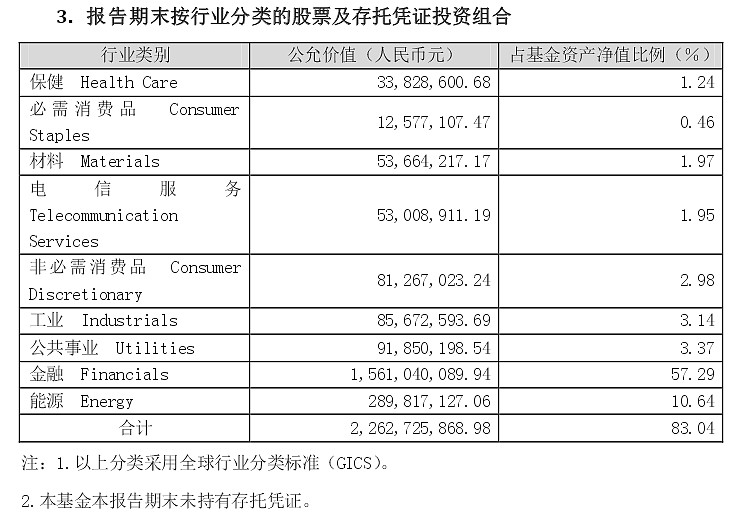

截至2015-9-30,基金通过沪港通交易机制持有的股票的市值为2,189,109,064.16元,普通股金额合计为2,262,725,868.98人民币元,占基金资产净值的83.04%。

具体关于恒生国企指数成分股的分析这里也不展开了,有兴趣者可以进一步深入研究。

当前股息率

因为恒生国企指数派息后,指数自然跌落,所以H股ETF明显跑赢指数。对于银华恒生指数分级来说,假设股票占比不变,那么83%的资产净值可以获得当前5%的股息率,B份额获得A份额的这部分股息,港股通20%股息税,所以是0.7539×0.83×5%×2×0.8=0.0501元/年。离上面计算的0.0699元/年的基金各种费用和支付给A的利息,要差一些。

正常情况与极端情况

H股B和深成指B是目前分级基金中仅有的两只没有下折条款的分级基金。基金公司为了保证基金可以持续经营,所以设计了一个极端情况。在某天按正常情况计算B的净值时,如果将会跌破某个阀值,那么不这么算,重新按极端情况算:A和B各自负担盈亏,净值同涨同跌,A应得到利息挂账。如果某天按极端情况计算B的净值时,发现其回到阀值,并且能够还清A应得收益后,那么不这么算,重新按正常情况算。

也就是说,先试算,如果情况发生变换,则重算。H股B的阀值是0.20元,深成指B的阀值是0.10元。

一个例子便是深成指B在2015-9-15日和2015-9-16日的净值计算:

2015-9-15,B净值试算为0.0652元,跌破0.10元的阀值。于是重新按极端情况发生日的规则计算后,B的净值为0.097元。

2015.9.16,若按各负盈亏原则,B试算的净值为0.1028元,已经大于0.10元的阀值,并且超过0.10元的部分已补足深成指A自极端情况发生日(含)以来在正常情况下累计应得的基准收益。于是在当天恢复正常情况,实际计算的B净值为0.1306元。

通俗一点说就是,当发生极端情况时,AB有难同当,A的应得利息先挂账,无滞息费,等B发达了,再还钱。

极端情况下的净值杠杆与价格杠杆

基于上面所说的极端情况的特征,所以有相当多的投机者,会在B净值靠近阀值时买入B进行投机,此时B的净值已经和A一起随指数下跌,跌幅减缓。但是如果指数出现转折,在阀值处的净值杠杆非常高。深成指B约为(1+0.1)/0.1=11倍,H股B约为(1+0.2)/0.2=6倍。短期风险收益比(指净值)很有吸引力,于是投机者会付出非常高的溢价,从而导致价格杠杆只有不到3倍。

H股B还没有发生这种情况,但是如果H股B净值真的跌到阀值0.2元附近(此时恒生国企指数再跌20%,大约在6600点,PE为4.8倍,PB为0.6倍)。而价格杠杆被投机者维持在3倍,那么对应的H股B价格约为0.4元——(1+0.2)/0.4=3。所以0.4元,基本上是我预期的H股B价格底部。

收益率粗略预期

若假设今后恒生国企回到1PB的仍旧相当便宜的估值水平,那么相当于恒生国企指数涨28%左右。

假设时间长度为1年,M基净值涨26%,2%的差异和股息留给融资成本,那么M基净值为0.7539×1.26=0.95元,B基净值约为0.9元,溢价10%的话,价格约为0.99元,较现价0.618元,收益率为60%

假设时间长度为2年,M基净值涨24%,4%的差异和股息留给融资成本,那么B基净值约为0.87元,溢价10%的话,价格约为0.957元,较现价0.618元,收益率为55%。

假设时间长度为3年,M基净值涨22%,6%的差异和股息留给融资成本,那么B基净值约为0.84元,溢价10%的话,价格约为0.923元,较现价0.618元,收益率为49%。

所以,年化收益能到多少,极大的取决于恒生国企指数估值回升的时间长度。当然,还取决于金融股占比极大的恒生国企指数会不会出现资产负债表的血洗。

上面的差异部分纯属拍脑袋。

(本人重仓持有H股B,根据本文投资,风险自负)