本周我坚定看好格力探底之旅 并分别于21号51.5加仓一笔 22号49.55加仓一笔 完成了对家电核心资产的配置(之前也有部分底仓)。下面将谈谈家电股资产配置思路分析 欢迎交流 也欢迎拍砖

收入端:可以简单理解为销售端越好 收入越高

成本端:3巨头(格力 美的 海尔)原材料成本占比均超过80%

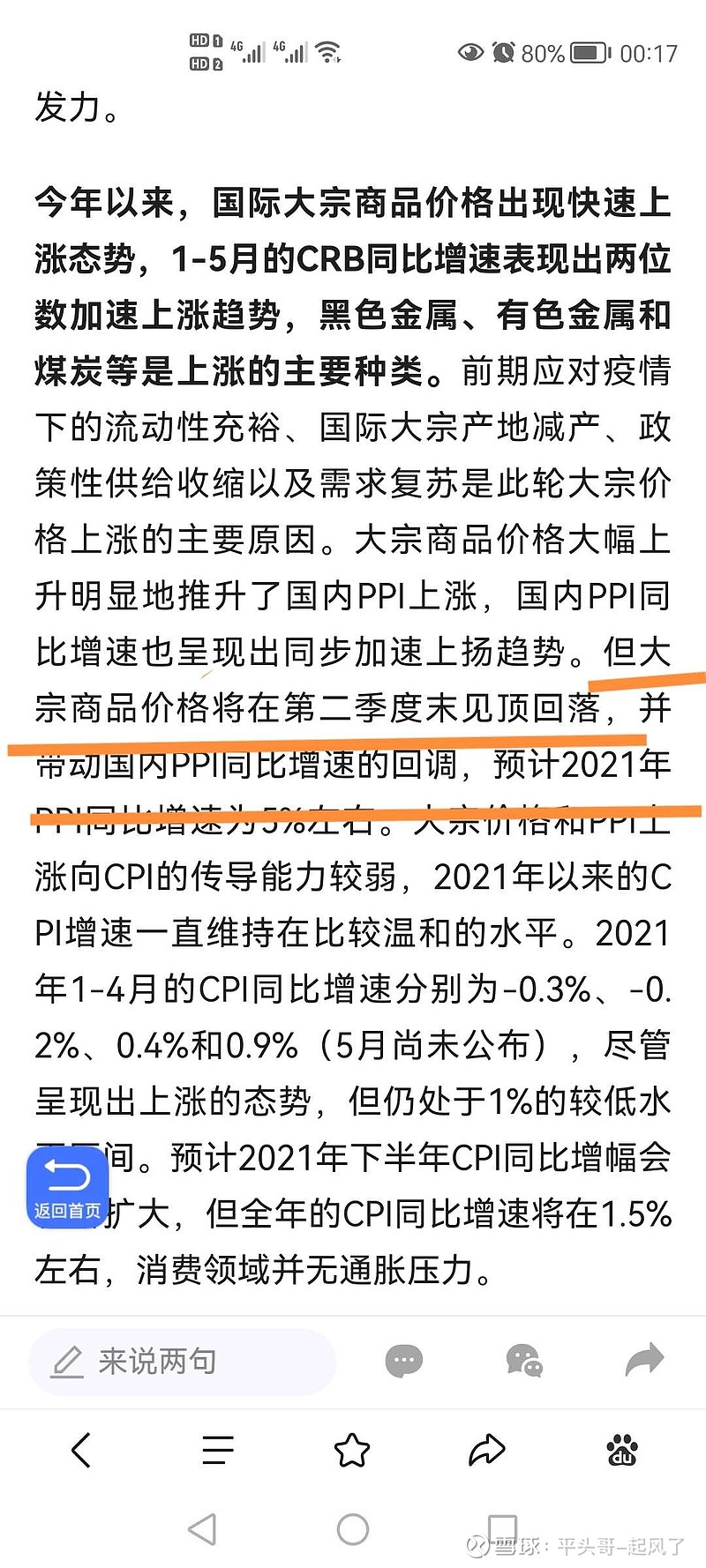

就今年截止6.20号数据看,大家电销售端是不及预期的 群众消费潜力没有很好释放 加上大宗价格暴涨 成本端抬升明显 另外人民币半年来升值幅度较大 对外销出口占比较大的3巨头来说也是不小打击 收入端增长乏力甚至倒退(对比2019年)成本端抬升明显 又无法全部转给下游客户 利润端必然受到压制 这也就成了空头主力打压股价的最好时机 那么下半年这些情况会有改善嘛,答案是肯定的。外围发达大郭疫苗接种较快 经济恢复速度将加快 无下限放水必将告一段落 加上郭嘉多部门对大宗市场加强管控 预计二季度末见顶回落 这样三巨头成本端扰动将明显缓解 因2020年下半年经济已经同比19年正增长 所以21年下半年的增长是实打实的 群众可支配收入增加 消费意愿增强 配合郭嘉扩大消费的政策 预计下半年销售端将明显发力(需跟踪观察)

有关部门表态:人民币短期内不会大幅度升值,预计下半年将会在6.3到6.6趋稳

这样来看下半年三巨头外部不利因素将有所缓解 只要销售端能实打实的发力 股价回升将是必然(大宗价格肯定不会直线下降 所以企业股价也会多次探底 逐步企稳 拉长周期来看 49.5附近可以说是非常非常划算的价格了)

平时跟踪家电类消费可关注wx端:AVC或中怡康

附图为李稻葵教授的观点 个人比较认同 并会持续观察三巨头销售数据已经郭嘉每个月公布的经济数据

综上,就是我为何在骂声一片 情绪冰点大仓位建仓格力的原因 不是头脑发热更不是随性所为 而是经过思考下的坚定执行(本人也持有美的 目前小套)至于对错,交给时间评判了