买入驰宏锌锗并将在节后重仓的理由

第一, 拥有全球第一富的驰宏会泽铅锌平均品位高达28%。第二副的驰宏彝良铅锌平均品位高达22%,新收购的大水井铅锌矿平均品位高达25%。铅锌比例4:6--3.5:6.5

第二, 即将注入的大部分可以露天开采的兰坪县金鼎锌业是亚洲第二大铅锌矿。铅锌资源量达1000万t。青海鸿鑫100万吨,金鼎锌业另有选矿技术已经完全突破的两百万吨铅锌金属(3800万吨矿石)的露天矿堆。(装车即可入选,成本很低。),资产注入的时间在未来3--6个月内很确定。资产注入事宜请查阅官网,和半年报说明会

第三, 公司控制的矿区,未来增储潜力巨大。仅驰宏会泽,驰宏彝良,驰宏兰坪县金鼎锌业,驰宏青海鸿鑫三处可达1000万t以上。目前每年的增储量大于消耗量。

第四, 基于品味优势和技术的优势才选成本在同行业中最低。其中驰宏会泽的完全成本不大于每吨金属3000元,公司冶炼原料自给率达到70%以上。

第五, 实际控制人与变更为中铝集团。企业管理的效率已发生明显的改善和显著的提高。过去的烂账目已经全部处理完毕。未来几年内不再有新增的计提,股权激励方案已经在报审过程中,控股股东与明确了十四五规划—58(1)134,5000万t保有储量。80万t自产铅锌矿产金属量争取达到100万t。铅锌冶炼产品产量达到100万t。营业收入300亿。归母利润40亿。目前驰宏彝良60万t采选规模,西藏鑫湖2.5万吨铅锌金属。年底投产没有悬念。注入后的驰宏兰坪县金鼎锌业20万t铅锌金属产能已在积极推进。驰宏会泽,内蒙荣达石红,驰宏青海鸿鑫未来增量可期。2021~2025年自产矿产金属量增速将达到30%。

第六, 驰宏锗业的上市。将进一步拔高公司的市值。

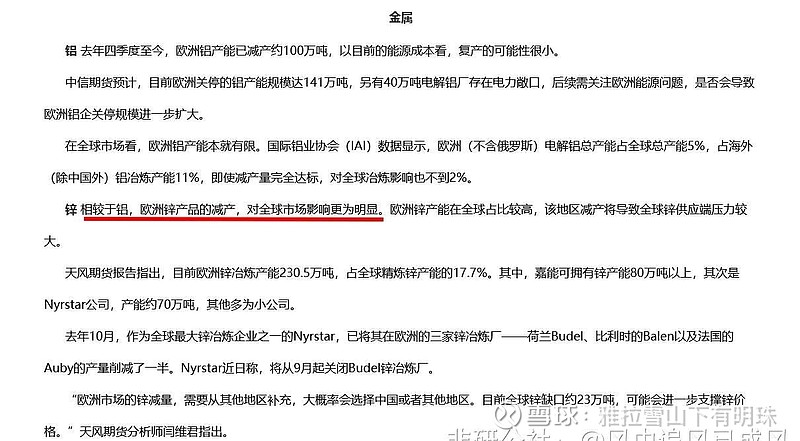

第七, 美元和欧元四倍的超发达到历史的新高。这一切都将和大宗商品重新对价。石油,天然气,铁矿石,电力大宗商品的涨价,不是俄乌冲突的结果,他仅仅是一个导火索。始作俑者是30万亿美元泛滥超发的结果。在美元疯狂加息缩表的路上,在全球括国内需求疲软的形势下,锌等大宗商品仍然保持着高位的盘整状态。说明了什么?说明了他们将在加息缩表的末期和重新量化宽松的路上。将突飞猛涨,重新和泛滥的美元对价。占全球30%的欧洲锌冶炼能力在天然气涨价的路上不断的减产。在北溪一号,北溪二号的爆炸声中。全面停产。全球库存达到历史性的低点5万t。疫情以后,国内的基建和全球的基本的消费的锌从哪里来?西方重建工业产业链对锌的需求从哪里来呢?我们能感受到的是目前锌等大宗商品价格的顶部可能是未来的底部。

第八, 通过前面的分析,我们能给驰宏锌锗多少估值呢?目前的250亿?500亿?810亿?还是1000亿?还是。。。?我们将在未来的半年到一年的日子拭目以待。嗯

第九, 风险:可能的风险会导致以上所有的分析错位:各种原因导致的国内及全球的需求严重不足,甚至衰竭。

第十, 上分析基于本人对驰宏在云南,青海西藏矿山所有矿山的实地考察,仅代表个人观点。个人持有少量仓位,并将在国庆节后不断重仓。任何人据此操作,风险自担。