近段时间,表现较好的基金主要有这么几类:

1、 QDII类,主要投资于美国、日本、印度等地区;

2、 红利类,如红利质量、红利低波等;

3、 小市值策略,如微盘股、北交所等,

4、 黄金类,如黄金ETF。

基本是三个方向:境外、非主流策略(红利低波、小市值)、商品(黄金),主要就是避开A股的大白马。

今天我们就来聊聊红利类基金里面的特定品种,红利类ETF。

红利类ETF主要是指基金底层投资于高股息、高分红这一类股票的ETF。

目前市场上共有21只红利ETF,总规模达到382亿元,它们跟踪了14个不同的红利指数。这些红利指数在编制上各有特色,除了注重高股息这一主要选股标准外,还融入了质量、波动率等筛选因子。这样的综合考量旨在帮助投资者在追求收益的同时,有效降低风险,实现资产的长期保值增值。

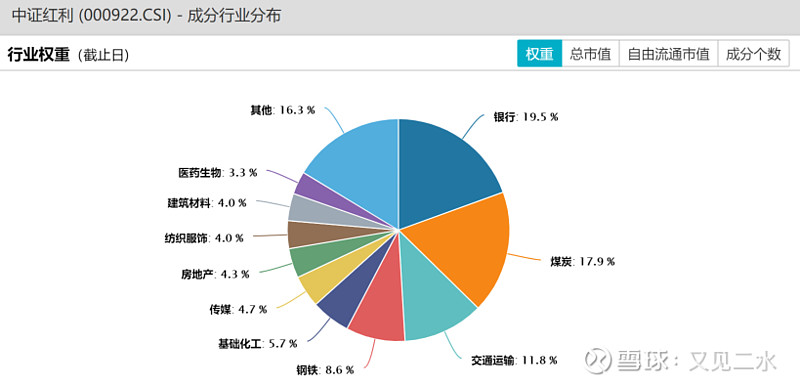

以中证红利指数为例,其作为红利类ETF的重要跟踪指数,成分股主要集中于银行、煤炭、交通运输、钢铁和基础化工等行业。这些行业的公司通常拥有稳定的现金流和股息分配政策,能够为投资者提供相对稳定的股息收益。同时,由于这些行业大多属于传统产业,其公司经营相对稳定,风险相对较低。

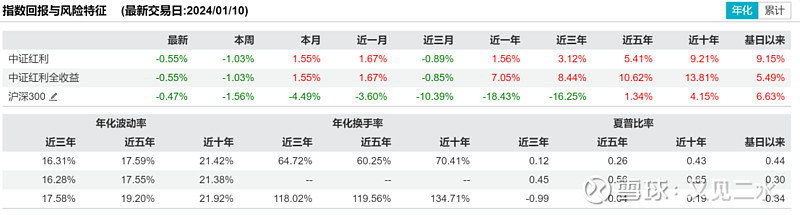

从中证红利指数的历史净值走势来看,近几年收益比沪深300更好,同时指数的波动也要更小。

不论是近1个月、3个月,还是近1年、3年,中证红利的收益都要更好,同期的年化波动率也要更小,表现出稳中有进的特点。

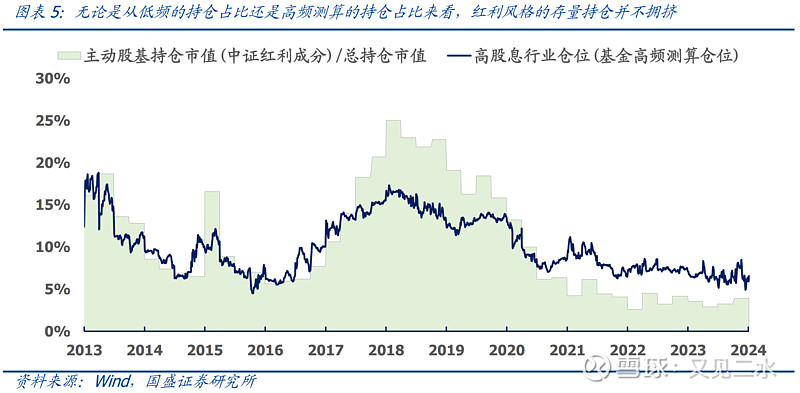

既然红利策略历史表现这么好,那当前红利策略是否已经变得过于拥挤?

根据国盛金工团队的测算,当前无论是从低频的持仓占比还是高频测算的持仓占比来看,红利风格的存量持仓并不拥挤。

从交易额来看,红利风格也并不拥挤。当前红利风格交易拥挤度为-0.55倍标准差,近期虽快速上涨,但并没有像2023年4月那种放量暴涨,因此不构成交易拥挤度上的预警。

在经济不景气的周期内,对于拥有闲置资金的投资者,购买高股息资产成为了一种有效的资产配置策略。高股息资产通常能够提供稳定的现金流回报,为投资者带来一定的收益保障。此外,高股息资产还可以成为投资组合中的避险资产,降低整体投资组合的风险。

当前高股息策略估值未到极值状态、宏观环境利好、趋势较强、拥挤度较低,综合来看依然有配置的价值。