美国当地时间11月28日,伯克希尔·哈撒韦在其官网上发布公告表示:查理·芒格的家人告知公司,芒格已于当天早上在加州一家医院中安详去世,享年99岁。

芒格与巴菲特的思想融合主要体现在价值投资理念上,这种投资理念强调对公司的长期基本面进行深入分析,以确定其真实价值,并寻找被低估的股票进行投资。通过长期持有这些被低估的股票,投资者可以获得超过市场平均水平的回报。

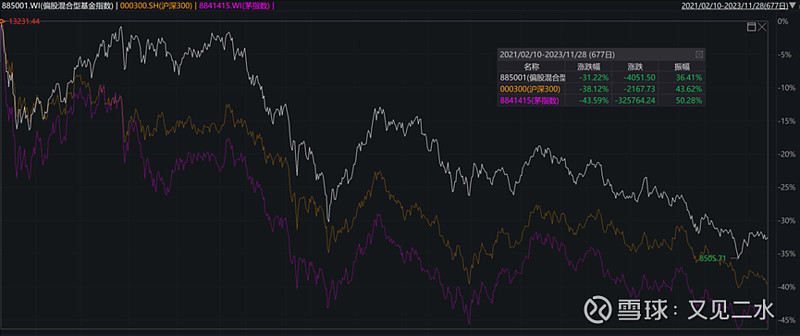

在A股这片土地上,价值投资也曾绽放绚烂的花。2019年-2021年初,代表价值投资的万得偏股混合型基金指数取得了153.62%的绝对收益,大幅跑赢同期沪深300指数。

时值茅台市值突破万亿,基金经理言必称DCF模型,研究员和分析师们都在忙着挖掘各行各业的茅,万得推出的茅指数一时风头无俩,实现了3年3倍的收益。

2021年春节后,随着美债利率的大幅走高,叠加大小盘收益比值达到十年来的历史极低值,偏股混合型基金指数和茅指数迎来了长达3年的回调。

价投跌倒,量化当道。在价值投资遭遇挫折的这几年,量化策略一枝独秀,其中尤其以指数增强策略为主。

量化指增策略又可分为公募与私募。整体来看,私募指增表现更优。不过私募的投资门槛更高,管理费和业绩提取也更多。同时基于其数据披露不透明,所以我们日常的投资更多以公募指增为主。

这一期间中证500指数本身表现就比沪深300要好,再叠加指数增强策略的超额收益,导致中证500指数增强类产品的表现格外突出。

站在当前,大小盘收益比值已经到了18年以来的极高值。从大小盘轮动以及均值回归的角度看,这个位置再all in小盘的性价比就比较低了,可以考虑逐步增加对大盘蓝筹以及偏股混合型基金的配置。

我们在前期的文章《ETF规模破2万亿引发的一些思考》中也提到,当偏股混合型基金的过去三年收益率转负时,基金收益大概率会出现触底反弹。

但从指数增强策略超额收益的角度看,历史数据显示,中小盘指数的超额收益更丰厚,呈现1000大于500大于300的现象。即使未来一段时间小盘指数跑输了大盘,我们也有可能通过更高的超额收益来弥补指数层面的落后。

如果我们既想要中小盘指数的增强收益,又想博取大盘蓝筹的反弹,有什么方法可以鱼与熊掌兼得呢?

楼主这边使用的方法是核心卫星策略。

核心卫星策略是资产配置的主流策略之一,它主要是基于分散化投资理念,将总资产分为“核心”和“卫星”两大类,核心部分和卫星部分相互配合,在集中精力守住核心大本营的时候,同时派出卫星部分去开疆拓土,主打一个“稳中求进”。

我们在配置自己的组合时,可以在核心部分配置一些宽基指数增强型的产品,通过长时间的持有来帮助我们获取指数收益和增强部分的超额收益;卫星部分可以配置一些成长空间广阔、前期回调较多的典型价值投资板块。

如果未来的市场行情继续当前的风格,即以小盘股为主导,那么指数增强产品将能够持续为我们提供超额收益。

然而,如果市场行情发生反转,转向以白马股为主的市场风格,我们的卫星部分的价值板块也将能够及时跟上市场的反弹,为我们提供稳定的收益。

投资从来就不是非此即彼,提前做好应对比准确预测更持久有效。