6月24日晚,上交所连续发布了三份纪律处分决定书,对贵州圣济堂医药产业股份有限公司(以下简称:圣济堂)虚增利润、信披违规等三起事件进行通报批评,同时对圣济堂实控人及贵州渔阳贸易有限公司(以下简称:渔阳贸易)予以公开谴责、对董秘予以通报批评,另外对重组财务顾问、年审会计师事务所及相关注册会计师也予以通报批评处分。

事实上,圣济堂违规事件不止通报的这三项,2018年保健品生产线因证件地址与生产线地址不一致被迫搬迁,后又因不符合保健食品生产许可且无法解决而不得不重新选址,这直接导致2019年一季度圣济堂利润亏损。

为躲补偿义务,实控人“费心”虚增利润

第一起被处分事情的起因要追溯到2016年,那时的“圣济堂”还叫做“赤天化”。

2015年,贵州赤天化股份有限公司(以下简称:赤天化)主营业务包括化肥业务和医药流通业务,全年营收27.61亿,净利润只有2024.83万,两项业务营收贡献基本五五开。

2016年6月,赤天化通过重大资产重组收购圣济堂100%股权,此前由实控人控制的企业渔阳贸易所持有,并于2018年正式更名为“圣济堂”。

据重组时盈利预测协议约定,2016-2018年圣济堂应实现扣除非经常性损益后归母净利润不低于1.5亿、2.1亿、2.61亿,否则将由渔阳贸易履行补偿义务,闹剧便从此开始。

事实上,2016年圣济堂仅实现营业收入4.88亿,扣非净利润1.33亿,未达成1.5亿业绩承诺,但为了避免履行补偿义务,圣济堂通过向物流公司支付税点虚开发票的方式虚构运输及销售过程,大股东通过借款给客户再由客户转回给圣济堂的方式虚构销售回款,同时圣济堂还通过向业务员销售货物、再由大股东提供资金给业务员的方式虚构业务。

另外,“细心”的圣济堂造假也要造全套,同样通过向供应商支付税点虚开发票的方式制造原材料和包装物采购入库的假象。

这一系列操作之后,圣济堂2016年虚增营业收入3889.37万,营业成本809.29万,净利润2282.24万,全年营业收入合计5.27亿,扣非净利润1.53亿,业绩承诺完成率101.81%,刚刚达标,免于赔偿。

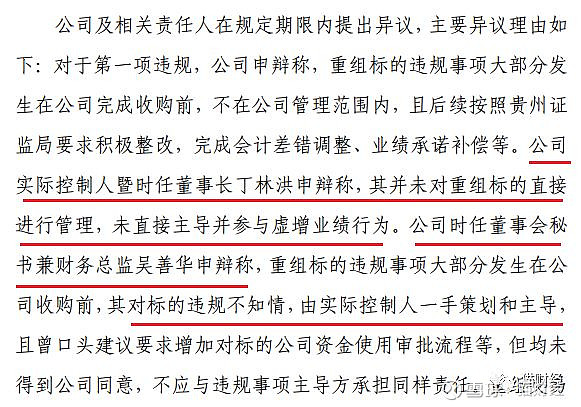

有意思的是,实控人兼时任董事长丁林洪和董秘兼财务总监吴善华均对应付责任提出异议,实控人申辩并未对重组标的直接管理,也未直接主导并参与虚增业绩行为,而另一边董秘则申辩对重组标的违规不知情,由实控人一手策划,曾建议增加审批流程但未被采纳。

一边主张“否认三连”,不知道、不参与、与其无关,另一边也不甘示弱,不知道、都是老板干的、我是好人。

任你们互相“甩锅”,从上交所最后的处分决定来看,实控人申辩理由全部不成立,董秘的申辩理由则部分成立。

隐瞒资产受限情况,违规操作接二连三

除了虚增收入,对圣济堂的处分原因还包括两起信披违规事件。

2017年12月圣济堂拟向赤天化出售贵州银行0.12%股权、部分土地使用权及地上房屋建筑物。

但事实上,圣济堂早在2016年就以贵州银行0.12%股权为全资子公司贷款提供质押担保,且未能在2017年12月31日前解除质押。而另一标的资产也早在2012年出租给贵阳医学院附属乌当医院,由于对方要求主张优先购买权,导致交易无法进行。

对上述给交易带来重大障碍的风险,圣济堂未曾向公众披露,且后续资产转让进展与终止均未及时披露,对此违规事项实控人与董秘供认不讳。

另外,2015年圣济堂全资子公司贵州赤天化桐梓化工有限公司(以下简称:桐梓化工)被环保局责令停产整顿一个月的事项也未进行披露。对于这件事实控人与董秘倒是口径一致,申辩称由于未构成重大违法,也未对公司造成实质性影响所以未曾披露,结果自然是上交所对其异议不予采纳。

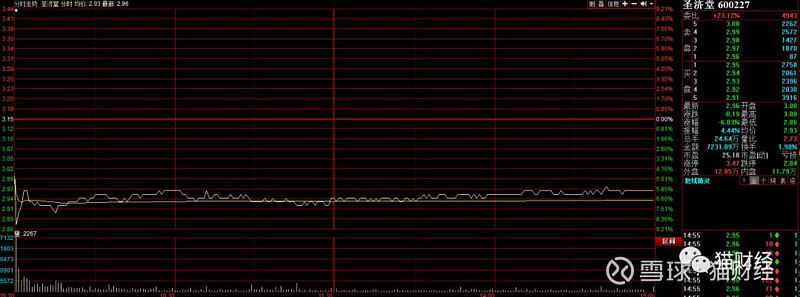

受处分消息影响,25日开盘圣济堂股价几乎触及跌停,最终报收于2.96元,跌幅达6.03%。

保健品生产线无限期停工

自从圣济堂重组改名之后主营业务分为化肥化工业务和医药制药业务两部分,化肥化工业务依然延续老本行,以销售尿素和甲醇为主,占全年营业收入71.25%;医药制药业务主要针对糖尿病治疗,包括西药、中药、保健品及食品、医疗器械及其他药品,毛利率高达83.83%,成为圣济堂主要利润来源。

2018年实现营业收入24.31亿,同比增长43.58%,净利润1.99亿,同比增长442.17%,业绩喜人。

但是,圣济堂的不规范操作埋下的隐雷在不断引爆,原本2019年年初圣济堂曾公告由于市场监管局提出保健食品生产线证照地址与生产地址不一致要求整改,圣济堂进行了搬迁工作。

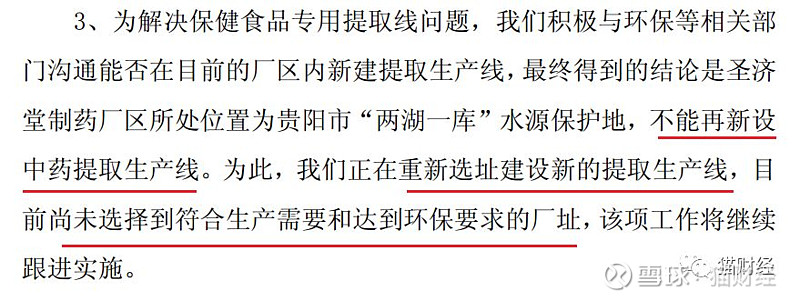

而近日,圣济堂再次公告由于不符合“保健食品提取线不得与药品原料提取线共线生产”的规定,搬迁后生产线无法通过“保健食品生产许可现场核查”,不得不重新选址建设新的提取生产线,具体恢复生产日期尚无法确定。

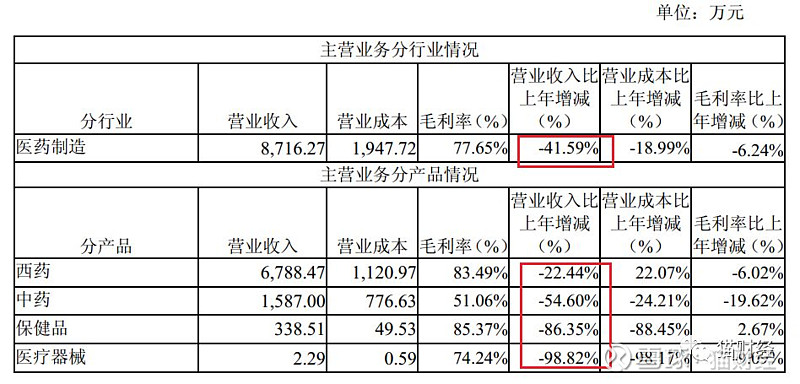

2018年一季度圣济堂保健食品业务营收2480.39万,2019年一季度只有338.51万,不足去年同期的零头。据圣济堂预计,2019年若保健食品生产线一直不能恢复生产,将减少公司营业收入7143.72万,减少净利润2829.5万。

2019年一季度圣济堂医药制造业务整体营业收入下降了41.59%,受此影响一季度营收仅4.23亿,同比下降18.32%,归母净利润亏损3202.44万,同比下降172.51%。

实控人是企业发展的核心,若心思都用在弄虚造假规避自身损失上,企业自然是漏洞百出,蔑视规则,终将被规则所制约,到头来受损的只有上市公司和广大股民了……