前面写了一个相对冷门的方向——“出海”,接下来我打算针对“出海”的各个细分方向,写一个系列文章,今天就先从工程机械开始。

从我国工程机械发展20多年的历史来看,大致经历了三个阶段,第一个阶段是2006-2011,第二个阶段是2017-2021,第三个阶段2023-?。下面我们针对这三个阶段对应的周期进行一个简要的梳理,这样我们就能够大致知道我国目前工程机械行业所处的发展阶段,也才能更好抓住这一轮周期的牛股。

1、2006-2011,初露端倪,亦步亦趋。

工程机械是改革开放后新发展起来的一个行业,三一重工、中联重科都是脱胎于长沙的建筑机械研究院,一个成立于1989年,一个成立于1992年。彼时我国的工程机械还是被外资企业霸占了,卡特彼勒、小松、约翰迪尔等,2006年开始赶上了城镇化的爆发,房地产市场开始繁荣,基建也大行其道,才有了国内工程机械企业初露端倪的时刻。

但这一阶段,我国的工程机械在技术上还是相对落后了,一些核心零部件还被国外企业卡着,所以基本上属于亦步亦趋的跟随者的角色。这一阶段成长起来的企业主要就是三一重工、中联重科和徐工机械。

2006-2011年,三一重工、中联重科、徐工机械这三家企业股价基本上都上涨了十倍,虽然2008年遇到了金融危机,短暂的中断了一些,但随着4万亿刺激政策的推出,再次迅速拉起来了。

2011年之后随着4万亿刺激政策效应的慢慢消退,工程机械行业也进入到漫长的下行周期,一直持续到2017年。

2、2017-2021,核心技术自主可控,首次出海崭露头角

经过了长达5年的下行周期的调整,进入到2017年,一方面是国内房地产开启进入最后一轮的疯狂;一方面是国内工程机械的头部企业开始走出去,首次出海后开始崭露头角;再者是一些核心零部件开始自主可控,比如液压件等。

所以这一阶段,股价走的好的,一个是三一重工,海外营收占比快来到了50%,享受到这一波出海的红利,成为了第一个吃螃蟹的人,也成长为全球工程机械行业的巨头之一。另一个是核心零部件企业恒立液压的崛起,这是中国在液压油缸,液压泵阀等核心技术上实现自主可控。

三一重工和恒立液压是2017-2021年这一波周期表现最耀眼的两个企业,中联重科、徐工机械也有所表现,但总体要逊色很多。

此外还有一个高空作业机械的浙江鼎力崛起,2015年上市算起,到2021年2月的顶部,这一波周期上涨了20倍。

我们来看下这三家公司的业绩的增长情况,可能就更加直观了。

总体来说,2017-2021这一轮周期,我给他概括为核心技术的自主可控,首次出海的崭露头角,以及工程机械新细分方向高空作业机械的高速成长。

随着2021年初之后,工程机械板块进入了三年的下行周期,直到2024年熊市的结束,以及新一轮出海浪潮的兴起,工程机械行业进入到了当前的出海阶段。

3、2023-?,出海逐浪高,天高任鸟飞。

开门见山,上数据。

2023年中联重科的年报,显示境内收入是下滑7.81%,境外收入是增长79.2%,看到没有,出海业务收入大幅增长,营收占比也大幅提升到38%。我们可以把出海看作公司的第二增长曲线,当第二增长曲线营收占比达到或超过营收占比30%的时候,对总营收和利润的拉动作用就开始显现了,而且海外业务毛利率净利率更高,那么这个拉动作用就更加显著了。

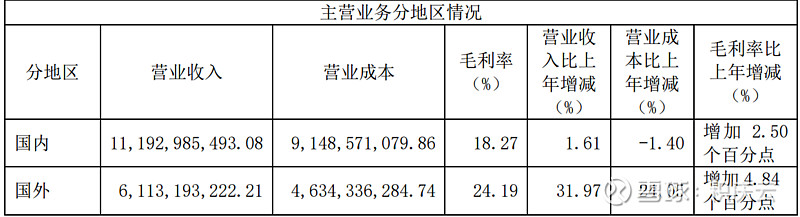

再来看叉车龙二的安徽合力,2023年同样的,国内业绩小幅下滑,国外业务却取得了24%的高速增长,国内毛利率是18.27%,国外是24.19%,搞了将近6个百分点,这就是公司股价创历史新高的重要原因。另一个叉车行业龙头杭叉集团概莫如此。

继续看柳工机械,2023年柳工机械海外营收增长35%,毛利率达到27.74%,比国内要高出将近12个百分点,公司主营是土石方机械,海外营收占比也超过了40%。

最后再来看山推股份,2023年山推股份海外营收增长了33.73%,营收占比更是超过了60%,海外毛利率比国内居然要高将近14个百分点。

所以我们可以看到,海外营收占比越高,海外业务增收越高的企业,其净利润增速就会越快,就越加受益出海。

再结合他们发布的一季报业绩预告,是不是更加直观了。

所以总的来说,起于2023年的这一波工程机械“出海”正进入到出海逐浪高,天高任鸟飞的阶段,把握住出海机遇的企业就能再度崛起,焕发第二春。