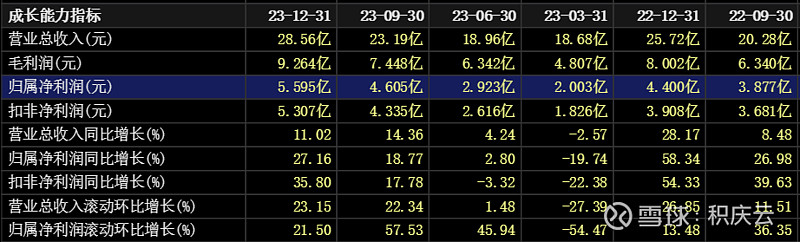

2023年公司整体实现营业收入约89.38亿元,同比增长约7.23%。其中PCB业务实现营业收入约85.72亿元,同比增长约8.09%;同时随着PCB业务产品结构的进一步优化,2023年PCB业务毛利率提升至约32.46%,同比增加约0.74个百分点。2023年公司实现归属于上市公司股东的净利润约15.13亿元,同比增长约11.09%。

2023年公司的业绩是逐季度改善的,一季度的时候还是下滑的,二季度开始恢复增长,三、四季度逐步加快,主要就是AIPCB的驱动。

下面我们来对沪电股份的业务进行拆解。

1、企业通信业务(包含AIPCB)

2023年公司企业通讯市场板实现营业收入约58.7亿元,同比增长约6.82%;公司企业通讯市场板毛利率约为34.51%,同比增加约0.18个百分点。其中AI服务器和HPC相关PCB产品占公司企业通讯市场板营业收入的比重从2022年的约7.89%增长至约21.13%。

AIPCB这块2023年营收是12个亿左右,2022年4个亿左右,也就是同比增长了200%,所以比重从7%提升到了21%。

2、汽车板业务

2023年公司汽车板整体实现营业收入约21.58亿元,同比增长约13.74%,公司汽车板毛利率约为25.65%,同比增加约1.6个百分点。

其中公司毫米波雷达、采用HDI的自动驾驶辅助以及智能座舱域控制器、埋陶瓷、厚铜、 p2Pack等新兴汽车板产品市场持续成长,占公司汽车板营业收入的比重从2022年的约21.45%增长至约25.96%。

2023年5月公司完成了对胜伟策的收购,胜伟策汽车板业务的亏损影响公司2023年汽车板毛利率约2.21个百分点。胜伟策2023年5月到15月已经大幅减亏。

2024年展望中,公司提到上半年库存压力逐渐软化,下半年年在大多数细分市场得到全面解决。

从细分市场看,对AI服务器、高速网络和汽车系统的强劲需求将继续支持高端HDI、大尺寸、高速高多层PCB的增长。

2024年公司将加速泰国生产基地建设,以更加灵活地应对宏观环境波动、产业政策调整以及国际贸易格局等各种不确定的、潜在的不利因素对公司的影响。

同时公司也发布了2024年一季报业绩预告,由于去年一季度业绩是下滑的,所以同比增速是很快的,达到了130%-160%,环比去年四季度的话基本上持平,略微少一点。

这个业绩是相当炸裂的,业绩变动的原因是:受益于高速运算服务器、人工智能等新兴计算场景对高多层印制电路板的结构性需求,预计公司 2024 年第一季度的营业收入和净利润较上年同期均将有所增长。

总结来看,沪电股份的业绩验证了AIPCB的增长,股价也创出了历史新高,中期仍然看好,交易上要注意节奏。