中国医美市场渗透率偏低

目前我国医疗美容市场渗透率仍有较大的上升空间,根据数据显示,2014年至2019年,我国医美渗透率从2.40%提升至3.60%,2020年,我国医美市场渗透率接近4%,日本、美国、韩国的医美市场渗透率分别为11.1%、16.8%和21%。整体呈平稳上涨趋势。虽然目前我国医美市场的渗透率还较低,但随着行业的发展以及消费者认可度的提高,我国医美市场渗透率显示出巨大的增长潜力,参照美国、巴西、韩国等医美市场成熟国家的渗透率,有着5-6倍的增长空间!

中国医疗美容行业市场规模不断增加

根据艾瑞咨询的数据统计,2015年我国医美市场的规模还只有648亿元,而两年之后的2017年,这个数字已经翻了一倍,达到了1124亿元。

2019年,医美市场再次大涨,规模达到了1769亿元,同比增长22.2%。2019年中国医美用户1367.2万人,预测2023年医美用户达2548.3万人。在消费升级的驱动下,我国医美行业长期呈现快速增长态势,伴随着大众审美需求的提升、医美技术的进步、政策的支持以及人民消费水平的提高,预计到2023年,我国的医美行业市场规模预测可以达到3115亿元。

对标美国、韩国等医美大国,我国医美行业起步晚,仍处于发展早期,未来仍有很大增长空间,增长驱动力主要来自于需求加速释放、技术成熟化以及行业规范化。

医美行业具有“上瘾性消费”的特点,是拥有庞大消费群体和消费粘性的优质赛道,医美行业高速发展的背后体现了国内消费升级现象,也就是反应大众对外在形象的越来越重视,变美的需求越来越强烈!毕竟“爱美之心,人皆有之。”

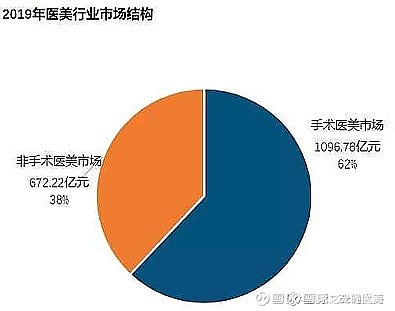

轻医美是未来大趋势

根据国际美容整形外科学会的划分,医疗美容可分为手术类医疗美容和非手术类医疗美容两大类。手术类医疗美容又称为重整形,主要是通过手术等直接改变或改善胸、鼻、眼、眼皮等部位的外观,比如眼睑整形、鼻整形、口腔牙齿矫正、植发、丰胸、吸脂等;非手术类医疗美容则被称为轻医美,主要包括注射填充类、无创年轻化和激光美容等微整形,例如玻尿酸注射、肉毒素注射、光子嫩肤、中胚层疗法(俗称水光针)等。

2019年的医美行业市场结构显示,手术医美市场规模为1096.78亿元,占比为62%;非手术医美市场规模为672.22亿元,占比为38%。手术医美市场占据主导地位,一直以来,非手术医美市场规模都低于手术市场,成长性数据显示,非手术医美市场增速长期保持在手术医美市场增速之上,手术医美市场增速长期低于医美市场行业整体增速。

手术类整形项目一般具有价格较高、创伤较大、恢复周期长、风险较高、效果明显且具永久性等特点,适合需要进行大幅调整的消费者。

非手术类轻医美项目具备单次价格较低、风险相对较小、创伤小、恢复期短及可多次进行医美调整需求的特征,但不具备永久性疗效,例如玻尿酸、肉毒素注射等维持时间有限,消费者在间隔一段时间之后需再次消费以维持效果。

轻医美在一定程度上是生活美容的消费升级,需要持续投入以改善皮肤或延缓衰老,因此消费者粘性较强,复购率高。对于服务机构来说,非手术类轻医美项目操作更简单,消费频次更高,且开设资质门槛更低,推广力度也更大。

在整个行业扩张的过程中,轻医美的受众面广、门槛低、复购率高,更有可能提升市场整体渗透率,成为我国医美行业的主要增量市场。

医美市场产业链

上游:市场集中度和准入壁垒高,盈利能力最强

产业链上游包括原料、药品/耗材、医疗器械生产厂商。纵观整个医美产业链,上游市场集中度较高,医美行业各领域的龙头企业占据了主要市场份额。由于上游药品和医疗器械研发时间和资金投入大,需严格审批,最终获国家药品监督管理局批准后才可上市,所以相对于中下游市场壁垒较高,议价能力和盈利能力也在医美行业产业链中保持较高水平,尤其是药品耗材厂商的毛利率高达70%-90%,是整个产业链中最具投资价值的环节。

在整个产业链中,医美产品生产厂商拥有核心技术,且能够实现大规模标准化生产,通过规模效应降低单位成本,从而实现更高的毛利率。以注射用玻尿酸针剂为例,以爱美客为代表的终端产品生产商加价倍率最高,毛利率较其他环节更高。

在上游的医美原料市场中,肉毒素和玻尿酸需求最大,占据了医美药品的大部分市场。玻尿酸、肉毒素在我国轻医美注射类项目的占比分别接近67%和33%,可以说,玻尿酸、肉毒素注射是轻医美里的主力军。我国医美行业目前仍处于上升期,发展前景广阔,未来肉毒素、透明玻尿酸等项目具有较大发展空间!从市场发展空间来看,玻尿酸、肉毒素均有翻倍以上的空间!!!

肉毒素

目前已有4家企业,获得国内销售肉毒的许可,还有三家待上市。肉毒在中国医美注射市场占比达到43%左右,而在美国市场肉毒注射占比62%,渗透率有大幅提升的空间。

玻尿酸

目前已有13家品牌取得玻尿酸材料的销售许可,其中进口4家,国产9家。其中华东医药代理的伊婉的市场份额约20%左右,市场份额第一。从目前全球玻尿酸竞争格局来看,我国目前为全球透明质酸原料的主要生产国家,华熙生物为目前的行业龙头。

中游:医美机构高度分散,行业竞争激烈

代表企业:华韩整形、奥园美谷、朗姿股份

产业链中游是由各类医美机构构成。主要包括公立医院整形美容科、民营大型连锁医美机构、民营中小型医美机构以及众多小型诊疗机构。从竞争格局上看,大型连锁医美机构占合法机构总量的6%到12%,中小型医美机构占了总量的70%左右,还有约20%为私人诊所。截止2020年底,全国医美机构已经超过3万家,行业竞争格局零散。

公立医院下设的整形科与民营医美机构虽然在基本项目上没有多大区别,但由于受卫生部监管,手术安全度和信誉保证度更高,集聚的顶尖学者和医生更多,因此更受消费者信任,在广告宣传方面的力度也较小;而民营医美机构市场分散,机构质量层次不齐,导致盈利不及上游且分化明显,品牌连锁机构具有稀缺性,核心竞争力体现在医疗资源、品牌口碑和规模效应。整体来看,医美行业中游市场集中度较为分散,进入门槛相对较低,同时较高的获客成本导致利润率相对较低。

随着国家越来越重视医美行业的安全性、规范性,医美机构资质及医生素质有望得到明显改善,消费者的信任度将提高,医美产品使用频次将提升。中游虽格局分散,但随着行业规范化提升,消费者将逐渐流向合规医美机构。

轻医美时代促进标准化运营,当前,以美容外科驱动的整形美容时代 逐渐向轻医美时代发展。前者主要通过营销推广不断获客,主要是一次性消费,鱼龙混杂、乱象众生;而后者靠的是口碑驱动,优质机构优秀医生 会吸引求美者终身复购。未来医美发展的趋势将会是统一项目、统一价格,并实现标准化运营、合法合规开展。

下游:终端市场

代表企业:新氧、更美、美呗

长久以来,在医美机构和医美客户之间,存在着信息不对称的问题,消费者难以便捷地获取医美服务信息。这种情况下,即提高了商家的营销难度,也为部分无良商家弄虚作假提供了土壤,促使行业陷入恶性竞争。

随着移动互联网的兴起,医美行业也迎来了新的发展契机。以互联网技术为基础的大数据、云计算、人工智能等技术的应用,为医美行业消费者服务、机构管理、临床诊疗与学术研究等方面带来了提升。

随着互联网时代的到来,从2014年开始,“互联网+医美”成为了趋势。医美平台的崛起将线下医美服务与线上信息服务融为一体,能有效解决信息不对称的问题,为商家提供了精准有效的获客渠道,能降低医美机构获客成本,形成机构和消费者之间的纽带。垂直类医美平台已经成为中小型医美机构广告投放的重点。新氧、更美等线上服务平台,在一定程度上提升信息透明度,给予消费者更大信心和自主选择权,构成了行业发展重要推动力。