虽然笔者从不是技术分析的信徒,但是对于流动性有限,关注度有限,参与度有限同时个人参与者比较多的区域,还是应该从这里开始。

从图形开始

图形方面:走得比较强的是日照港,宁波港,唐山港,基本走在压力位附近,不成功,便成仁。尤其是日照港近期的温和放量,相比于吹响集结号的宁波港,对未来的持续性似乎有更多期待。

因此,在基本面趋同和港口相对同质的大背景下,笔者首选日照港,接下来的投资主题汇报也会以日照港为base case基础案例。

对于日照港资本运作能力的深深担忧:今日在港股上市的被分拆的子公司日照港裕廊成交量是2000股,金额达到1000元港币!活久见的交易,突破了我的认知。我真的不理解当初上市公司资本运营部门的逻辑到底有多么神奇?所谓的用上市来增加国际的知名度,现在的效果恐怕是弄巧成拙了吧。

推论:0.3 PB,4 PE,你觉得股票存在估值上的绝对安全边际吗?不过终于泡沫而已。

市场近三年的一致预期 2018 - 2021

行业特性--港口作为公共事业,受到政策影响很大,虽具有天然垄断属性但定价权受到制约;

宏观因子/行业生命周期—中国工业化高速发展时期已经过去,行业进入成熟稳定阶段,增速下降,竞争激烈;

竞争因子—因行业总量增速放缓,港口之间同质化严重,因此彼此的恶性竞争导致重复建设带来的固定资本开支高居不下,同时价格战导致毛利率下降;

事件驱动带来的风险偏好收缩—2018年中美贸易战,投资者对外贸增长和国内经济双悲观,同时政策层面开始反垄断监管,为的是让利实体,降低外贸型企业的成本;

估值变化—2014年一带一路政策和水牛市场催生了题材炒作的热潮,港口行业被柚子肆意追逐热炒,导致估值消化足足花费了7年时间;

市场可能发生的变化

估值修复,核心驱动因子尚未具备,比如,PE回到历史均值的动力不明显,日照港的PB行业最低也有其合理性;又比如,行业已经由成长转入成熟周期,虽然行业整体衰退预期尚未到来,但高增长必然是不复存在,因此难以获得市场主流资金的一致配置预期,更可能来源于市场风格的逐步切换,由经济衰退预期下的成长风格向稳增长宏观政策背景下的价值风格,但这更可能只是transitory的市场博弈诉求景气周期开启,尚需观察:1)这波涨价行情的范围,即其他核心港口是否跟进;2)政策端的反应,是默许还是继续调控;3)涨价的持续性和客户的接受程度,需要密切跟踪风险偏好由弱转强,几成定局,但市场尚未定价反垄断监管期结束,政策压制逐步消失;

航运景气链条传导;

疫情成本高居不下,港口行业毛利率水平持续下降,存在通过抬价来对冲成本的刚性需求;

进出口持续景气,经济预期好转,宏观因子开始起到正向贡献;

中美贸易战预期持续趋弱,贸易战被证伪,双方减免关税来对冲通胀的预期逐步增强,压制港口行业风险偏好的最大外部因素逐步由弱转正;

景气周期的扩散范围和持续性,和政策端的宽容度,以及宏观稳增长带来的外贸景气的组合才是未来走势的核心决定因子。

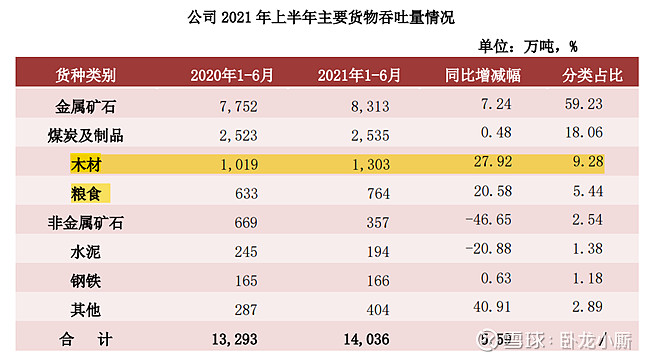

公司基本面的挖掘,以日照港为例:

定性层面:

产量:产品结构,主营的货种类别的增长

图片来源:日照港2021年半年报

产能:基础设施优势,等同于在增加产能,同时因为是必经之路,所以具备垄断属性,增强量增长的确定性和必然性(补充,交通部公转铁的政策导向):

以下摘自日照港2021年半年报:

“铁路方面,日照港是全国唯一拥有 2 条千公里以上铁路干线的港口,作为“西煤东 运”主要能源通道之一的新菏兖日铁路直通港口,贯通山西、河南和山东的瓦日铁路以日照港为

下水港,形成了连接日照港和山西煤炭主产地的东西走廊,实现重载万吨列车通达港口的常态化 运营,此外,瓦日铁路北端的冯红铁路正在建设中,届时将形成物流新通道,日照港铁路集疏运优势更加突出。”

资源空间:拥有海域权的无限期无形资产,理论上具备无限增长至边界的产能扩张能力

定价权的争夺:

与客户相较具备定价权,阻力是反垄断监管,博弈方是监管。

以下是近期的提价公告汇总:

“12月1日,宁波港率先发布提价公告,称自2022年1月1日起,将部分外贸集装箱装卸费上调10%。调整后,宁波港20英尺的外贸普通重箱由原来的490元调整至539元。

12月3日,上港集团也宣布内贸中转20英尺重箱由原来的160元上调80元至240元。并将从2022年1月1日起执行。

12月8日,广州港也在官网发布公示,外贸装卸作业的港口作业包干费,20英尺外贸标准重箱(装完货的集装箱)由原来的490元(拖车集疏港方式)和540元(水水中转方式)上调至583元。“

未来就是要看价格的上涨幅度,毕竟国内港口的效率一流,但是费率真的不入流。这也从本质上决定了这一轮港口行情既不是2014年一带一路题材下与货币宽松周期的炒作共振,也不是去年年底简单的RCEP主题下的估值修复或者说主题炒作的脉冲行情。

笔者预计,这一轮的港口行情持续性和空间是介于两者之间,是由基本面驱动,配合市场风格,市场周期,以及风险偏好压制因子的逐步释放而带来的,因此,耐心确是要的。

定量:

谈ROE其实有点远,目前阶段不太适合。核心关注的焦点就是资本开支,没有之一!

以下是笔者之前发布的讨论帖:

“非常好的迹象,日照港和青岛港的固定资产开支今年来同比有了大幅的减少,说明协调发展和重复建设问题得到了很好的妥善解决,这是港口之前被诟病的重要原因。

日照港的PB虽然低,但是销售净利润和青岛港和唐山港差了一半,原因主要是产品结构,上市公司的业务主要是粮食,木片和大宗这些青岛港不太做或者腹地优势的产品,其次是大额的资本开支带来的折旧成本。

但是日照港的优势是基础设施建设完备,未来凭借此优势有望获得更多的货源青睐,从这两年的货物吞吐量的增长速度也不难看出此点,这为日照港的营收增长提供了很确定的保障。可这两年增收不增利,营业成本披露不够细化,这里没有办法,个人理解和分析重点在于防疫成本以及过去几年的大项工程带来的折旧摊销。

伴随着大类工程的减少,固定资产开支的减少,折旧摊销费用会有所缓解,资本开支减少了40%并若能保持趋势,ROE和ROIC有很大回升潜力。”

还有一个比较不易察觉的就是日照港短融利率3.37%,比之前的5%+下降了近2%,这着实让我震惊,要知道短债+长债+债券总规模超过70亿,若能保持优秀的公司评级,光是财务成本就有1.5亿的下降,占到净利润的20%。换句话说,提升净利润的20%。

唐山港现金流非常好,负债率极低,除主营业务外,其参股子公司的现金流创造能力也非常强,比如权益法计入利润不合并报表的京港铁路,持股约20%,今年半年的净利润就达到10亿以上。“

“日照港和青岛港的固定资产开支今年来同比有了大幅的减少,说明协调发展和重复建设问题得到了很好的妥善解决,这是港口之前被诟病的重要原因。”

日照港:

青岛港:

估值:

PE和EV/EBIDTA相结合,但是考虑到日照港裕廊在港股的仙儿级表现,不聊估值了。

最后聊聊上市公司的融资结构:

“还有一个比较不易察觉的就是日照港短融利率3.37%,比之前的5.08%, 5.38%下降了近2%,这着实让我震惊,要知道短债+长债+债券总规模超过70亿,若能保持优秀的公司评级,光是财务成本就有1.5亿的下降,占到净利润的20%。换句话说,提升净利润的20%”

写在最后,港口的alpha不在高度,配置需求主要来自分红策略,低估值策略,多元化降低组合风险策略,看空市场防守策略;我想长期入驻日照港十大股东的瑞士银行资管便是以如上的配置需求进行配置的,而最可能的是portfolio diversification的需求。

这是笔者这两日清闲时光的”毕日“心血,愿对市场的参与者和学习者有所帮助,也请雪球的小秘书和今日话题组以及大V球友在允许的可能下广而告之,分享给更多对港口投资感兴趣和需要提供帮助的相对弱势市场参与者,打败机构。

@今日话题 @小秘书 @雪球活动 @雪球管理员 @轮船小水手 @非知名投资者 @蓝色天鹅绒 @沽上犇牛 @metalslime @润哥 @黑貔貅俱乐部

$中远海控(SH601919)$ $日照港(SH600017)$ $连云港(SH601008)$

最后再重复一次预期的问题:

未来就是要看价格的上涨幅度,毕竟国内港口的效率一流,但是费率真的不入流。这也从本质上决定了这一轮港口行情既不是2014年一带一路题材下与货币宽松周期的炒作共振,也不是去年年底简单的RCEP主题下的估值修复或者说主题炒作的脉冲行情。

笔者预计,这一轮的港口行情持续性和空间是介于两者之间,是由基本面驱动,配合市场风格,市场周期,以及风险偏好压制因子的逐步释放而带来的,因此,耐心确是要的。

感谢。