“买在无人问津时”。经过了长达两年多的调整与反复,市场终于对猪周期失去了耐心。恰恰在此时,生猪板块悄悄开启了新一轮上涨,已持续3个月。

生猪板块受猪周期驱动,独立于宏观经济周期。有些时候,猪周期会在经济下行周期启动,从而成为熊市中资金避险的上佳选择。

历史上看,一轮猪周期一般持续3-4年,上行和下行平均各两年时间。但本轮猪周期具有非典型性,猪价上涨始于2022年4月,仅仅持续了半年时间,就再次回落下跌,至今又持续了一年时间,猪价重新回到周期底部位置。

2022年4月猪价上涨时,很多投资者将其视作新一轮行情的起点,参照历史规律进行重点布局。结合头均市值法估值,当时买入龙头个股,至少应该翻一倍再卖出。但事实证明,按历史规律机械操作的投资者,都被套牢了。猪价上涨持续时间太短,股价上涨也难以长久,翻倍行情自然没能出现。

之后,市场普遍修正观点,不再将其视作一轮周期的起点,而是上一轮周期演化中的波动。若重新从2021年初的猪价下行算起,猪价震荡下行已持续近三年时间。从时间长度看,历史上一个完整的“涨跌”循环也仅需3-4年,而本轮周期,猪价下跌已有三年,且尚未看到止跌企稳的信号。

本轮周期为何如此特殊?因为上一轮周期很特殊。

猪肉作为必需消费品,需求具有相对刚性,涨价不会导致需求大幅萎缩,降价也不会导致需求快速增长。这就导致猪肉价格对供给波动非常敏感,当供小于求时,猪肉价格可以涨得很高,又不用担心消费量会大幅萎缩,价格暴涨数量稳定,养殖企业赚得盆满钵满;当供过于求时,价格下跌不会明显增加消费量,养殖企业不得不竞相降价出售,价格也会跌得很离谱,养殖企业亏得很惨。

对养殖企业来说,猪周期就是一个充满了风险与刺激的游戏,要么亏钱亏到破产,要么数钱数到手软。从传导性上看,本轮周期行为受上一轮周期影响很大,上一轮周期越是刺激,这一轮周期就越是波折。

2019年,非洲猪瘟导致供给大幅出清,供给稀缺导致猪肉价格飞涨,形成了历史上罕见的“超级猪周期”,没有被猪瘟打垮的养殖企业赚得盆满钵满。2019年,上市生猪养殖企业净利润288亿元,是2018年的4倍;2020年,进一步上涨85%至533亿元,是2018年的7倍。

超级猪周期的暴利效应,很大程度上扭曲了养殖企业的行为和预期。在超级猪周期刺激下,行业产能走上快速扩张之路,到2021年初,供需形势反转,供过于求,猪价开启了漫漫下跌路。

与历次猪周期不同,本轮产能扩张主要来自大型养殖企业,且扩张速度快,扩张力度大。这就导致了两个不同寻常的现象:

一是行业抗跌能力强,产能去化非常缓慢。历次猪周期底部,率先淘汰的都是散养户,以上市养殖企业为代表的龙头既便在底部也是赚钱的,总能平稳度过周期。有旱涝保收的历史规律支撑,叠加上一轮超级猪周期的赚钱效应刺激,本轮周期里,上市猪企普遍表现出很强的逆势扩张意愿,在猪价下行初期,龙头们仍在扩大产能供给。同时,历年周期积累的利润垫很丰厚,养殖企业也有能力一边亏钱,一边扩张。结果就是,供给持续高于需求,新一轮猪价上行周期迟迟无法启动。

用能繁母猪来指代养猪企业的产能,可以发现,虽然猪价已经跌了三年,但能繁母猪存栏去化缓慢,仍然处于相对高位。2023年10月末,能繁母猪存栏量4210万头,仍显著高于2015-2020年的水平,也高于据农业农村部2021年9月发布的《生猪产能调控实施方案(暂行)》建议的正常保有量4100万头。

对于寄希望于产能快速出清,带动猪价快速回暖的投资者来说,当前的产能去化水平和速度无疑是让人绝望的。

二是股价波动加大,历史投资规律失效。股价是基本面的映射,基本面周期的异常导致本轮生猪养殖板块投资难度大幅提升,基于历史规律的股价可见度急剧下降。

猪周期基本是明牌,股票市场会提前反应周期变化,可以形成准确的买点和卖点。

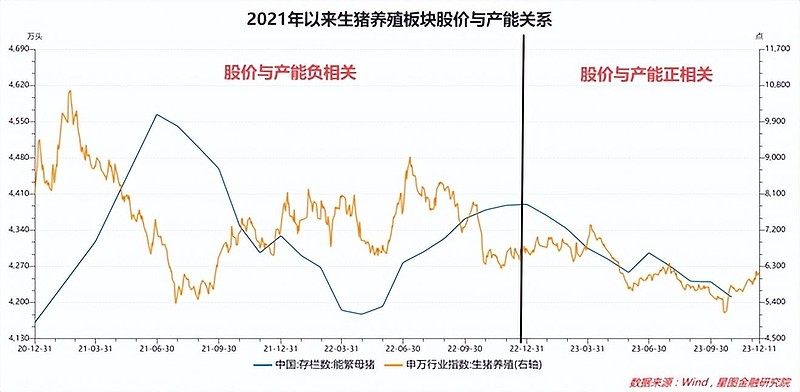

能繁母猪代表产能,10个月后育肥猪出栏形成猪肉供给。当猪肉价格处于低点位置时,养殖户不堪亏损压力淘汰母猪,对应10个月后生猪供给下降,猪价上涨,盈利改善。预判到这一点,聪明资金从养殖户开始淘汰母猪时介入抄底,待10个月后猪价上涨驱动股价上涨时获利了结。资金随着能繁母猪去化而持续涌入,推动股价逐步抬升,产能与股价是负相关关系:产能下降,对应股价上升。

2021年7月开始,能繁母猪存栏见顶,产能开始去化,与此同时,生猪养殖板块迎来触底反转逻辑,股价与产能负相关。2022年4月开始,随着猪价上涨,能繁母猪停止去化,产能再次进入扩张期;相应的,股价短期上涨后,开始下跌,股价与产能依旧是负相关关系,历史投资规律正常发挥作用。

问题是,2023年以来,产能与股价的负相关关系阶段性失效了。这段时间,猪肉价格开始快速下降,带动能繁母猪存栏下降,产能再次去化,股价却未能如历史规律般进入上行周期。二者开始呈现同向走势,产能下行,股价也下行。

究其原因,还是生猪产能去化速度太慢了。去化了这么久,依旧远远高于历史常态水平。在市场看来,不充分的去化等于没有去化。资金是有时间成本的,对“龟速”的产能去化缺乏耐心后,资金开始同步流出,不玩了。所以就出现了产能与股价同步下行的反常现象。

回到板块近期表现。

最近3个月,产能依旧在去化,股价为何重新开启上涨走势呢?是否意味着二者的负相关关系又恢复了?

股价上涨的原因在于,近期产能去化速度明显提速。一则,今年冬季猪价旺季不旺,腌腊行情并未出现,导致部分养殖户失去了最后支撑,开始批量淘汰产能;二则,进入冬季后,北方多地出现非洲猪瘟疫情,由于养猪处于亏钱阶段,养殖户不愿承受疫病防控成本,选择提前抛售育肥猪,加速猪价下行趋势,形成正反馈循环,加速产能去化。

据部分市场调研机构数据,11月末全国能繁母猪存栏环比下降2.82%(前值为下降1.4%),去化速度明显加快。

当产能去化不再“龟速”,市场选择再一次相信猪周期,提前抄底,推动股价上行。于是,传统的生猪板块投资逻辑又回来了:产能下行,股价上行。

当前,生猪板块已经涨了3个月,是否应该继续买入生猪养殖板块呢?

短期谨慎,中期乐观。

短期来看,生猪板块已有明显涨幅。10月20日至12月11日,申万生猪养殖板块指数从5138点涨至6157点,涨幅19.8%,已有明显赚钱效应,潜在抛售压力加大。同时,当前股价走势计入了较为乐观的产能去化预期,强预期下,现实一旦稍有不顺,就会导致股价调整。

中期来看,当前生猪养殖板块估值依旧处于底部位置,且生猪产能去化的大逻辑还在,生猪板块中期还会继续演绎上涨行情。

看短做长,最佳策略是不追高,逢调整买入,中长期持有。

【注:市场有风险,投资需谨慎。在任何情况下,本订阅号所载信息或所表述意见仅为观点交流,并不构成对任何人的投资建议。除专门备注外,本文研究数据由同花顺iFinD提供支持】

本文由“星图金融研究院”原创,作者为星图金融研究院副院长薛洪言