2023年上半年新能源汽车及锂电行业的几点看法

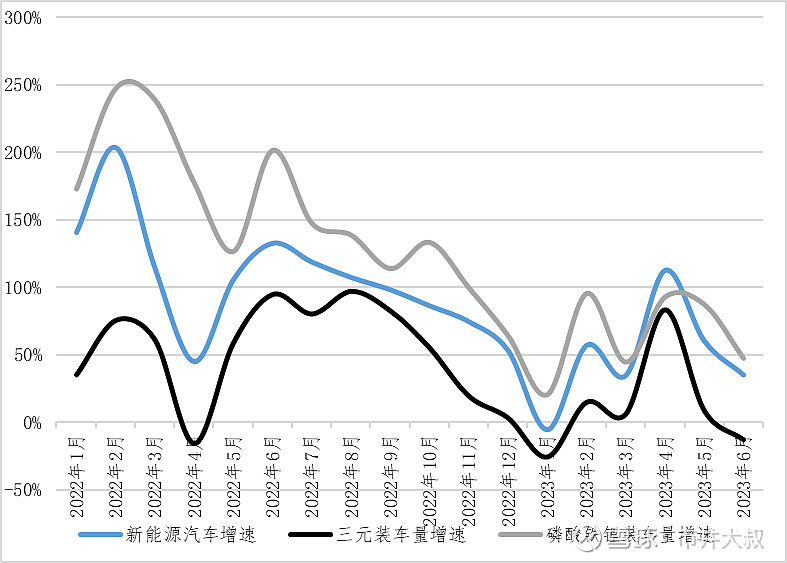

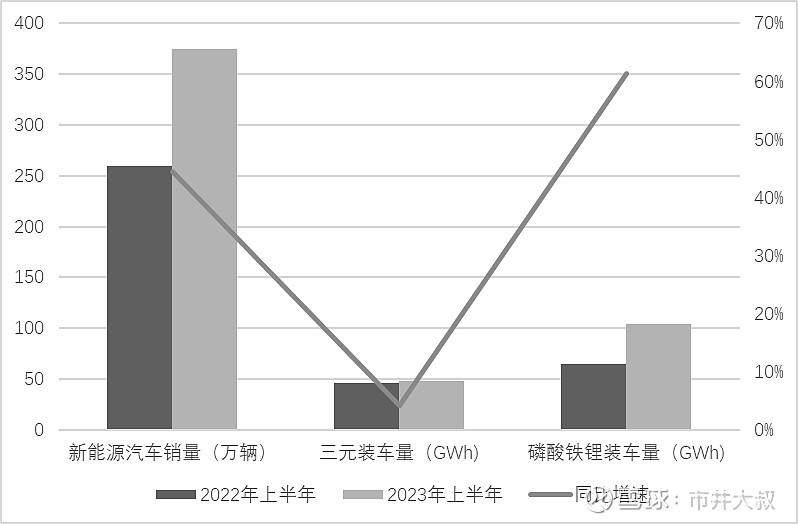

行业增速明显放缓,但符合预期。整个行业增速,无论是终端新能源汽车市场还是上游锂电行业的增速都明显降下来了。具体来看:(1)根据中汽协公布的数据,2023年上半年国内新能源汽车销量375万辆,同比增长45%。这个增速相比于2022年上半年单月100%以上的增速是明显下降的。但是单从45%增速来看,数字还是比较亮眼的,行业增速超过45%能有几个?去年底中汽协预测2023年的中国新能源汽车销量有望达到900万辆,同比增长35%,所以,新行业增速超过能源汽车市场45%的增速既是符合预期的(甚至可以说超预期),也是可以接受的。(2)再看动力锂电装车量数据:根据动力电池产业联盟的数据显示,2023年上半年三元锂电装车量累计47.5GWh,同比增长4%;磷酸铁锂累计装车量104GWh,同比增长61%。对比来看三元的装车量出现了明显的增长乏力,这跟越来越多的终端车企切换磷酸铁锂电池路线有关,也跟比亚迪电车使用的刀片电池快速放量不无关系,所以磷酸铁锂装车量仍然保持了较高的增速。如果从单月增速数据来看会更加明显,2022年至今,三元锂电的装车增速一直低于终端新能源汽车的增速,这说明新能源汽车的增量需求大部分并不是给了三元,而是给了磷酸铁锂。尤其是到了2023年上半年,三元单月同比增速甚至部分出现了负数的情况。

所以分析来看,可以说整个2023年上半年三元出货量是停摆的,终端新能源汽车45%的增量市场几乎完全是给磷酸铁锂。同样磷酸铁锂的单月装车增速也随着新能源汽车的增速下滑开始逐步下探,从单月最高200%增速下滑到今年6月份47%的增速。

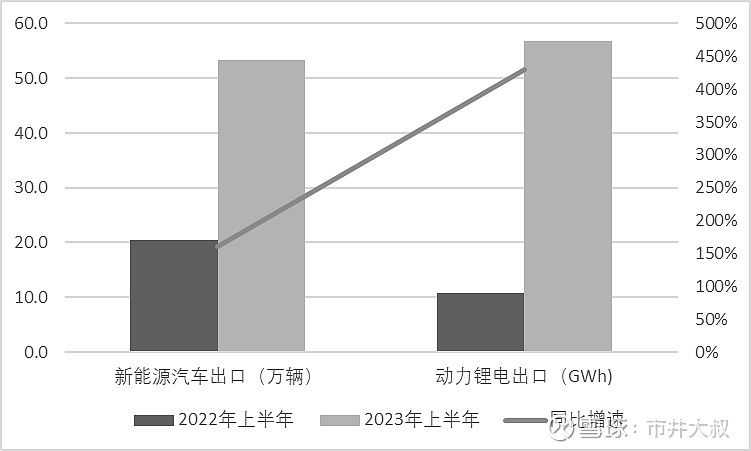

2、出口表现亮眼,成为新的增量需求点。

2023年上半年新能源汽车累计出口53.4万辆,同比增长高达160%,2023年上半年动力锂电直接出口56.7GWh,同比增长高达430%。可以看出,国内主机厂和电池厂在满足国内市场需求的同时,也在加速出海,积极开拓海外市场,从数字上来看,出海的效果非常明显。此外,在上篇文章介绍“动力锂电库存几何?”也有提到,不考虑锂电和电车出口的情况下,国内新增锂电装车名义库存是非常高的,但考虑锂电和电车出口,实际库存仍处于相对合理范围。所以,海外出口对动力锂电去库存起到了非常重要的作用,也成为锂电需求一个重要的增量市场。

3、三元和磷酸铁锂竞争格局变化明显。可以说2023年上半年相比较2022年上半年,锂电竞争格局发生了很大变化。主要体现在以下几个方面:(1)三元方面,市场集中度进一步增强,市场集中度CR3为80.92%,CR5为89.62%,CR10为98.12%,而2022年上半年分别为71.72%,81.17%,92.4%。细分来看,前十名中,仅宁德时代的市占率提升明显,其他均有所下降,所以宁德时代在三元方面是在进一步蚕食二三梯队的市场份额,这一点跟市场的普遍印象是有所差异的,相比22年上半年,高了11个点。这也导致三元装车量前十的门槛从22年上半年的1.65%降低为0.83%。宁德时代在三元方面毫无疑问是赢家,且在持续巩固自己的霸主地位。但三元的市场前五相对稳定,排名未发生变化。(2)磷酸铁锂方面,则呈现相反的局面。第一,宁德时代易主,比亚迪后来居上成为第一,且比亚迪的份额在持续增强,这一点毫无疑问与比亚迪整车的高速增长相关。第二、市场格局尚未完全形成,前三名相比于22年上半年,均发生了变化,其中随着产能的释放,中创新航在磷酸铁锂方面的市占率提升非常明显,挤掉国轩,跻身前三。第三、磷酸铁锂的市场集中度变化如下:市场集中度CR3为90%,CR5为95%,CR10为99%,而2022年上半年分别为84.65%,95.05%,99.3%。所以可以看出CR3的集中度是在分散的,或者说磷酸铁锂方面,二三梯度的参与者正在逐步蚕食第一梯队的市场份额,这一点跟三元呈现相反的局面。

4、锂电产业链部分企业业绩下滑明显。

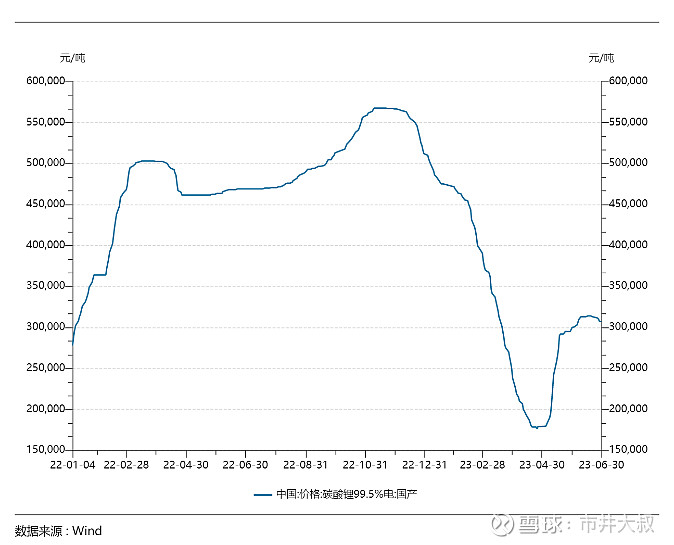

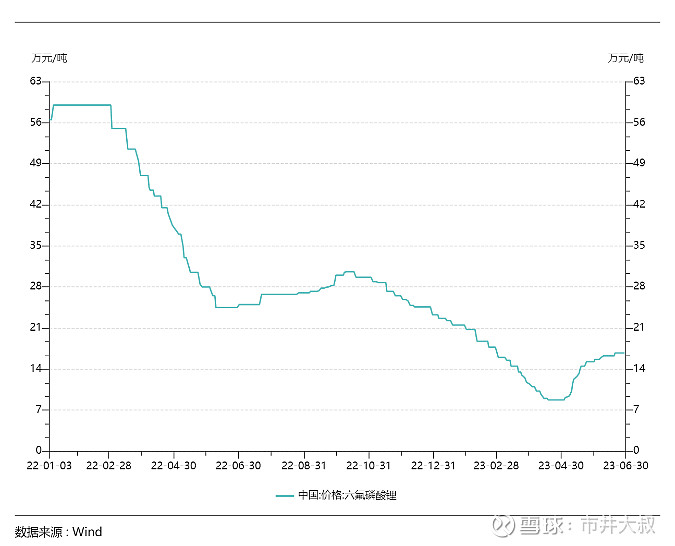

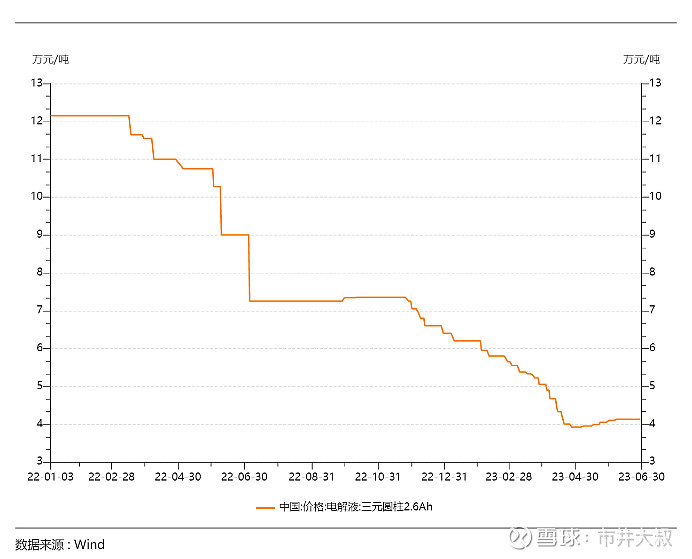

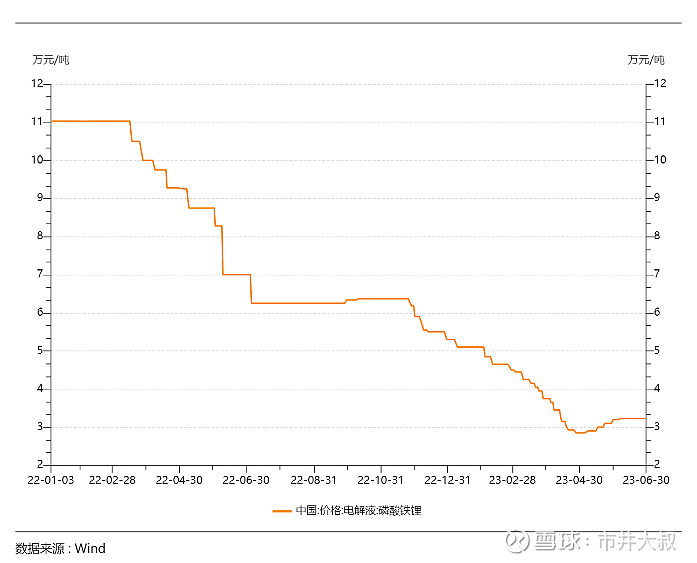

2023年上半年,部分锂电材料相比2022年上半年出现大幅下降,尤其是碳酸锂、电解液和部分辅材(比如PVDF)等价格甚至出现腰斩。这也直接导致部分产业链企业23年上半年业绩出现大幅波动,比如德方纳米、永太和多氟多等预计23年上半年业绩同比下滑超过100%。这里的业绩波动主要有两点需要注意:(1)价格出现大幅下降,导致销售收入出现大幅波动,但是销量并没有同比出现明显波动,比如永太科技。(2)年初大量库存,随着原材料价格下降,导致存货需要进行大量减值损失的计提。但销售收入可能同

当然也有部分企业业绩亮眼,比如国轩高科,2023年上半年业绩预计同比增长120%,其业绩预告也重点描述了原因,2023年上半年国际市场的开拓取得骄人成绩,营收同比大幅增长。所以结合上面出口的描述,对于目前内卷的国内市场,出海不失为一种破局。