先看2023年三季报资产负债表,

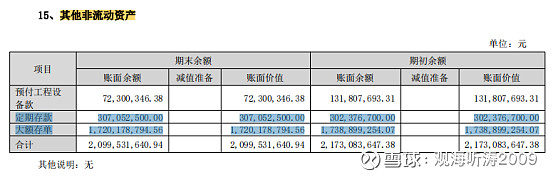

类现金资产:现金10.32亿+其他流动资产8.026亿(一年内银行定期存款)+其他非流动资产22.3亿(银行一年以上定期存款)=40.646亿,可以参照2023年中报的数据:

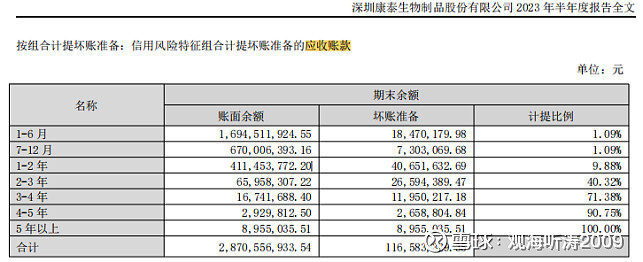

应收账款26.53亿,80%以上在一年内,客户所属行业的风险低,可以参照2023年中报的数据:

应付账款7.526亿。

净应收账款(可快速变现资产):

应收账款26.53亿-应付账款7.526亿=19.004亿,保守预计,打九折约合17.1亿

短期借款1.664亿+一年到期的非流动负债0.163亿=1.827亿

长期借款5.563亿+应付债券16.79亿=22.353亿

有息负债合计24.18亿

类现金资产40.646亿-有息负债24.18亿=16.466亿

账上可快速变现的资产合计:净现金资产16.466亿+净应收账款17.1亿=33.566亿

当前市值253.2亿

扣除现金类资产的市值253.2亿-33.566亿=219.634亿,

2023年预计净利润中值9亿,加上计提的新冠相关费用1亿和额外计提的财务费用1亿,实际净利润在11亿。去年没有股权激励,能做到这个成绩,还算不错的,并不像大家想象的那样不堪。实际上康泰生物已成为一只较高质量的现金奶牛。

今年做了股权激励,大家开足马力加油干,2024年净利润预计在15亿左右,当前市值的市盈率253.2/15=16.9倍,扣除现金类资产的市盈率为219.634/15=14.64倍。

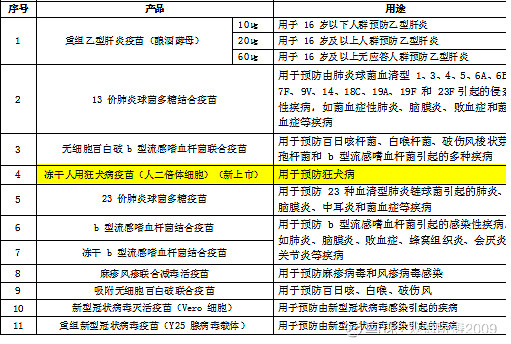

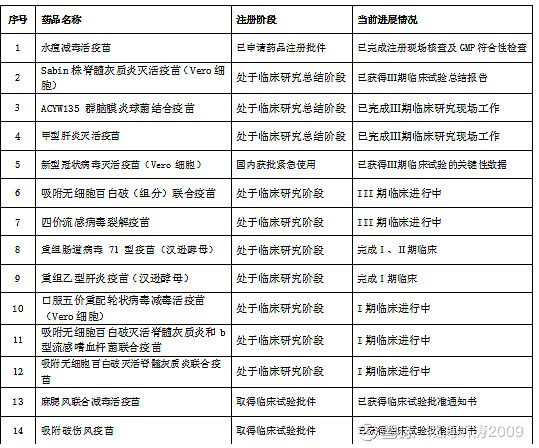

当前创造现金的产品

此外还有一堆有较大潜力的研发管线,有些是填补国内空白

人口问题

很多人担心出生人口减少,实际上2023年出生人口902万,远远好于某些专家预计的780万,从内陆地区药店销售数据看,一岁以下的维生素AD滴剂、婴儿护肤和防护器械类等产品销售在2023年四季度出现明显的反弹,因新冠疫情影响的人口出生问题在显著减少,后期出生人口将会有所增长,每年出生人口将长期稳定在900万至1200万之间。广大三四五线城市、乡镇生活成本较低,观念相对传统,中青年生育意愿较大城市的强,生2孩3孩的比较多,如果政策再给予更多的奖励,形成多生孩子的氛围,可以大幅减少人口的下降。

批签发问题

2023年康泰的批签发在减少,而销售收入同口径相比增长16%以上,说明公司在大力度清理渠道库存,减少不必要的存货减值,这方面公司管理较以往几年改善了很多,重视成本控制。

股权激励

行权价格低广受投资者诟病,这是大A的通病,我们抱怨也没用,除非你不投资A股。但我们可以比较其他公司,老杜不参与股权激励,把机会让给其他高管和技术销售人员,说明老杜的格局还算不错,大家可以翻翻华*生物等公司的股权激励方案,吃像难看的老板比比皆是,本来就有高比例的控股权,还要在股权激励上拿大头,员工哪里有什么干劲?老杜特别重视研发,每次股东会上,老杜都是重点谈研发,谈产品竞争力,这次股权激励主管研发的副总裁拿的股权激励最多,可见一斑。

疫苗等生物医药是中国又一个比较优势产业,这一行业的出口将是中国未来经济发展的一个亮点,中国的汽车、光伏等行业崛起后,下一个行业,很有可能是生物医药行业,疫苗行业是风险较低的子行业,本身就有几个成熟的大单品,比国外同行性价比高得多,又几乎是零出口,出海才刚刚起步,后期空间广阔。

未来两三年,康泰生物净利润将向18亿台阶进军,此后随着更多重磅生物疫苗产品上市,前景值得期待,未来市值将会有一个大的起色。买在无人问津时,卖在人声鼎沸处,珍惜当下市场送给你的机会。