天津 $利安隆(SZ300596)$ 主营业务为高分子材料抗氧化助剂的研发、生产和销售。公司主要产品为以下三种:

抗氧化剂

抗氧化剂是高分子材料制作过程中很重要的化学助剂,主要作用是防止材料老化并延长使用寿命。分为主抗氧剂和辅助抗氧剂,受阻酚是最普遍的主抗氧剂,能分解氢过氧化物的抗氧剂有含磷和含硫的有机化合物,称为

辅助抗氧剂,与主抗氧剂产生协同效应。

光稳定剂

主要作用是减弱光对高分子材料降解的作用。其通常与抗氧化剂协同使用以抑制高分子材料的光氧化降解。

U-Pack

复配定制,通过抗氧化剂、光稳定剂协同为客户定制抗老化产品。

行业特点

抗氧化剂和光稳定剂统称抗老化剂,抗老化剂行业属性相对于传统化工行业有两个特殊的地方。1)大型高分子材料制造商在生产高分子材料时往往需要多种型号的抗老化剂,但是大部分抗老化剂生产商无法生产所有型号的产品,因此需要外购以满足客户的需求。产品序列比较完整同时配套能力强的供应商一般是客户的主选。

2)抗老化剂在下游高分子生产材料的成本中占比很小,一般生产一吨成品只需要1-5千克的抗老化剂,同时抗老化剂又是不可或缺的部分。因此,抗老化剂相对于传统化工产品具有周期性弱的特点。

需求端

抗老化剂主要应用在1)塑料的生产过程中。工业塑料一直在替换传统的木制、钢制结构。最常见的就是汽车和家电行业,尤其是汽车行业,近年来轻量化是大趋势,通过减轻汽车重量以减少油耗达到节能的效果。2)国内聚烯烃的扩产,未来五年至少有500万吨的新增产能。一般抗氧化剂添加比例为2.5%,光稳定剂在0.5%左右。意味着未来五年至少需要12.5万吨抗氧化剂和2.5万吨光稳定剂。抗老化剂的市场将保持持续增长。

供给端

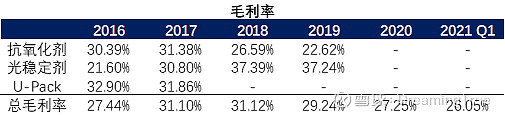

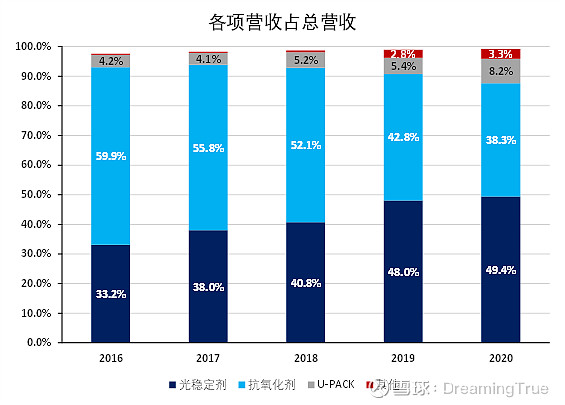

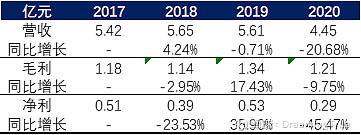

国内市场通用型抗氧化剂技术壁垒低,因此竞争较为激烈,目前已经形成了固定的供应环。规模最大的是临沂三丰化工主要客户是中石化中石油体系。利安隆过去主要专注于专用型抗氧化剂。在2019年公司发行股份收购了衡水凯亚化工,使得光稳定剂销量大幅上涨,但是下游客户一般是光稳定剂和抗氧化剂打包一起进货,但是近几年利安隆抗氧化剂只有少量新增产能,多余氧化剂只能靠外购,外购的弊端就是低毛利,毕竟被别的生产厂家薅了一层羊毛。从过去四年的毛利率就能看出来,公司抗氧化剂毛利从2016年至2019年一直在下降,刚好跟光稳定剂相反。因此抗氧化剂的生产瓶颈是制约利安隆爆发的一座大山。目前公司有抗氧化剂产能3.59万吨,珠海一期项目(6.5万吨通用型抗氧化剂)预计2021年四季度试生产。这一项目的投产将会大幅度提升公司抗氧化剂的收入和毛利率。为了明年能卖出这么多的量,今年公司必须加大外购量以提前客户需求,如果等投产再去找客户就太晚了。因此今年抗氧化剂的毛利较2019年和2020年肯定更低,会出现多增收少增利的情况。而明年则会出现,少增收多增利现象。

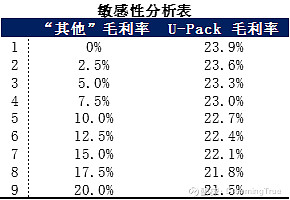

一个有意思的点是公司在2020年的年报中不再披露抗氧化剂和光稳定剂的毛利率,转而披露产品平均售价。2020年抗氧化剂平均售价同比下降9.74%,我们假设2020年生产成本不变毛利率也应该下降10%,但是过去一年油价下降,原料生产成本其实是下降的。由此可见2020年抗氧化剂的毛利率同比下降肯定会超过10%的。可能公司觉得数据不好看转而只披露平均售价。2018年公司停止披露U-Pack的毛利率,我做了一个简单的估算,2018年总营业成本是102,409万元,光稳定剂和抗氧化剂的成本总和是95,524万元,因此剩下的就是财报中披露的U-pack和“其他”项目的成本(102,409-95,524=6,885万元)U-Pack和“其他”的总收入是(7819+934=8,753万元)由此算出的毛利为1,868万元(毛利率为21%)。“其他”收入只占两者总和的10.7%,因此就算这部分毛利极低也不会拖累整体毛利太多。我做了一个敏感性分析表,假设“其他”这部分所占毛利率在0%-20%之间,U-Pack的毛利率基本是在21.5%-24%之间移动,“其他”部分一分钱不挣,U-Pack毛利率最高也只有24%,但这种情况几乎是不可能的。个人感觉其他部分的毛利率大概在10%左右,U-Pack毛利率在22.7%上下。

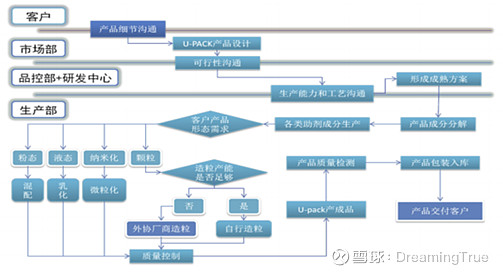

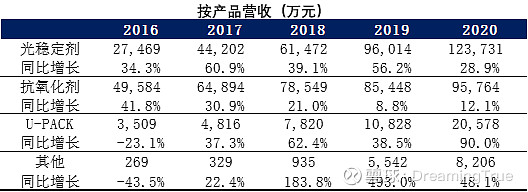

下面我们来探索为什么毛利相较于去年下降了接近十个点?从营收端可见端倪,2018年U-Pack相较于上一年同比增长62.4%。U-Pack是一种为客户特制的抗老化剂,根据客户的需求将抗氧化剂和光稳定剂比例进行调整直接产出客户需要的成品。前面的流程图解释了U-Pack的整个定制化流程。其中的原料和造粒产能都是可能需要外协的部分,通俗易懂一点讲就是外购和外包。这两点是影响U-Pack部分毛利率的最大推手。

其实抗氧化剂的产能在过去两年只有3000吨的产能增长(2019年3Q宁夏中卫试生产),反观光稳定剂则有12000吨的产能增长。因此抗氧化剂和U-Pack部分的营收增长不是来自产能的提升。那为什么抗氧化剂和U-Pack的收入能达到稳定增长呢?可能原因只剩两个:1)产品销售价格上涨,2)公司外购后再销售。在供给端部分我介绍过,抗老化剂是一个周期性很弱的化工产品,过去5年价格波动很小。因此只能是因为外购,这不仅解释了为什么两个产品的毛利持续性下降,同时也解释了为什么公司会想要进行珠海6.5万吨通用性抗氧化剂一期项目。

归根结底现在限制利安隆爆发的瓶颈就在产能上。只有抗氧化剂的产能跟上,公司整个毛利率才能有质的飞跃。2020年因为疫情原因,珠海一期项目推迟了一年,我觉得不简简单单是因为设备没有调试好或者基地没有建设好,主要原因还是2020年因为新冠疫情抗氧化剂的客户端还没有完全打开,年产6.5万吨的新产品不能被完全消化。预计2021年前三个季度公司会进行大量的抗氧化剂外购以培养和发展客户,待四季度设备试运行后可以完全消化自家产能。因此二季度毛利可能会比一季度的毛利(26%)还要更低。但是这只是暂时的,算是黎明前的黑暗吧。

康泰股份收购案

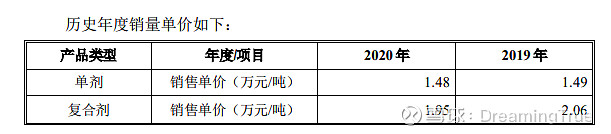

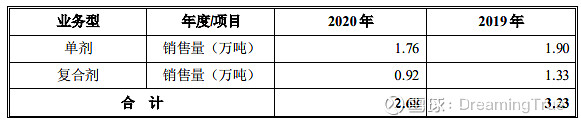

2020年年末公司发布公告拟收购康泰股份,其主营产品为润滑油添加剂。下游主要为车用润滑油和工业润滑油。可以看出利安隆想多元化旗下业务的想法。康泰在2017年扩产后后续再无增产计划,其2018年招股说明书披露了2015-2017的产量,最近利安隆发布的报告书披露了2019-2020的总产量,可以明显地看出整体产量在过去四年维持在2万吨左右。2020年疫情原因,销售量下降了17%,但是销售单价并未因为需求减少而下降多少,侧面的印证了添加剂市场的弱周期性。因此产能是唯一的影响公司业绩的因素。

目前康泰有六条生产线:

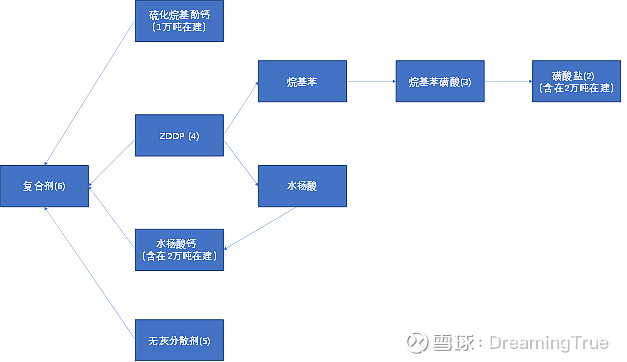

1. 高档润滑油、脂添加剂生产线:设计产能 8,000 吨/年,2007 年建成投产,是公司早期的主要生产线,既能生产单剂产品也能生产复合剂产品,

2. 磺酸盐既可以作为单剂直接出售,也可以用作公司生产复合剂的原料。2020年产能利用率下降主要因为疫情停工两周、工艺改进后生产周期加长、冷却设备改造。2019年这条生产线处于超负荷状态,其设计产能已经无法满足需求。

3. 烷基苯磺酸生产线:设计产能 10,000 吨/年,2013 年建成投产。磺酸是生产磺酸盐清净剂的主要原料之一,磺酸与磺酸盐的生产质量比为 1:3,即生产 3万吨磺酸盐需要消耗 1 万吨磺酸。报告期内,标的公司生产的磺酸主要用于生产磺酸盐,另外有少量用于对外出售。目前产能利用率很低(2020年23.6%),主要原因是磺酸盐产能不足。

4. ZDDP 生产线:设计产能 10,000 吨/年,2015 年建成投产。产能利用率大幅上升,主要系产品逐渐被市场认可,需求量大幅提升。可以生产烷基苯和水杨酸,烷基苯是烷基苯磺酸的生产原料,水杨酸是水杨酸钙的原料。

5. 无灰分散剂生产线:设计产能 30,000 吨/年,2016 年建成投产。无灰分散剂是生产内燃机油复合剂的主要原料之一,与内燃机油复合剂的生产质量比为 1:2。这部分利用率低公司给出的原因是为了未来发展,提前提高设计产能。公司认为未来环保趋严,无灰分散剂的生产会向公司靠拢。

6. 复合剂生产线:设计产能 30,000 吨/年,2016 年建成投产。复合剂是直接面向下游润滑油生产企业的产品,目前产能利用率很低,主要还是客户群体没有打开,公司的意思是希望蚕食国际四大添加剂生产企业的市场。

在建产能

1万吨/年硫化烷基酚钙、2 万吨/年烷基苯磺酸(烷基水杨酸)钙和2 万吨/年二烷基二硫代磷酸锌盐生产装置。预计2022年6月投产。硫化烷基酚钙和烷基苯磺酸(烷基水杨酸)钙是复合剂的原料,这部分投产后可以消化烷基苯磺酸一部分的现有产能。二烷基二硫代磷酸锌盐属于单剂部分(抗氧抗腐抗磨剂系列)。

可以看出新建产能涵盖了复合剂的所有原料,好处是未来可以增加各个生产线的协调,最终减少原料外购增加毛利率。但是公司生产线的产能利用率极低,在客户群体没有打开的前提下,整个公司很难有大爆发。

根据利安隆的报告书,2021-2023年康泰承诺的平均利润为5,650万元每年,若业绩承诺未达标将由标的公司股东补偿。目前预测2021年康泰所带来的净利为4,000万左右,占2020年利安隆总利润的13.6%。本次收购康泰股份92.211%股权交易对价为5.958亿元。30%现金支付,70%股票支付,预计将新发行1487.2万股,发行价格为28.045元/股。一般交易对方愿意通过大量上市公司股票交易是看好上市公司的举动,愿意与上市公司共进退。同时业绩承诺的执行也比较严格。

康泰过去四年的收入很稳定,基本在5.5亿左右,2020年因为疫情影响比较特殊,实际利润大概在4000万上下,因为中止IPO支付了券商中介费,导致了实际净利在3000万。未来两年在新建产能达产前,净利应该是维持在5000万上下。

康泰股份的2个实际控制人年事已高,又无接班人,在后续过程中会陆续退出管理层。目前康泰的产能没有完全发挥起来,未来还是要看利安隆的管理和客户开发。

总结

利安隆的产品先比较简单,相对来说好分析一些。未来的看点主要是今年四季度开始投产的通用性抗氧化剂,这一部分的投产将大量减少外购量,提高毛利率,增收又增利。除了这点,未来润滑油添加剂也有增长的潜能。总的来说利安隆是小盘股里面未来有看点,基本面现在又没有瑕疵的企业。因为新建产能投产的时间,以及其所带来的收益都是可以分析解读的,所以化工股一般需要提前布局,就是所谓的买于预期。我会持续跟踪公司业绩,扩产情况,及时为大家更新。

目前压制公司股价有两点,一是控股股东减持,二是未来需要增发股票以支付收购康泰的现金部分。最大的风险在于年末新增产能不能按时投产。小盘股大家注意风险,高风险高收益,目前分析来看潜在收益远远大于风险。