手里有10%的仓位在 $春秋航空(SH601021)$ ,所以一直在关注公司近期经营状态和数据。以下数据来源比较多,有电话会议,有卖方研报,有网络信息。手里同有春秋票的小伙伴可以看一看。

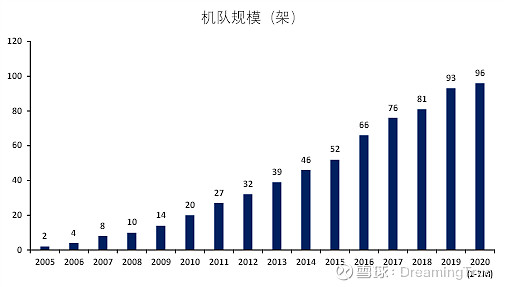

长期来说我很看好春秋航空,对成本的掌控使得公司率先成为国内首家实现ASK同比正增长的航空公司(5月:14.2%正增长)。虽然新冠使得大环境变的大不如从前,但是公司依然购入新机(3架上半年,预计全年11-13架)为未来运力提供保障,资产负债表中充裕的现金为其提供了绝对保障。买飞机不像是买生活用品,想买的时候就能买到。空客或者波音不会因为行情好就卖飞机给你,肯定要先保障之前达成协议的航司。所以即使是整个航空业不景气的前提下,机队的扩张也不能停。但是现金流不充裕的公司在这时候就只能干瞪眼,或者售后返租对未来的业绩造成影响。

这里解释两个小名词,如果大家以后看航司经营数据会经常遇到。

ASK:可用座公里数,以一架飞机为例,ASK=飞机座位数*飞机飞行里程数。所以飞机利用小时数越多,ASK越多,飞机座位数越多,ASK越多,飞机数越多,ASK越多。

RPK:运载旅客公里数,以一架飞机为例,RPK=乘客数*飞机飞行里程数。一般来说,RPK=ASK*客座率。

经营数据

1) 5月客座率国内超过75%,国际较低;总的运营人次有所下降,6月份转正。

2) 5月货运提升幅度放缓,国内中短途市场货运价有所下滑,对航司影响减小,回到疫情前水平。

3) 6月上半月运力在恢复增长,受益于国内航线的时刻找回,叠加新开航线和时刻。还会有新航线推出,总航班量会持续增长。

4) 总航班量6月平均回到363左右,环比提升10%。客座率会提升到80%;载人人次6月下半月转正。

5) 国际航线6月没有增长。但是7月开始每周可执行国际航线4条 (6月23日更新)

来源: 网页链接

公司近况

1) 北京疫情对春秋没有影响,公司没有北京航线。6月15日-21日国内航班总量为去年同 期75%~80%,除北京外其他地区复苏延续。

2) 上半年引进3架飞机,下半年会达到8-10架飞机的增长,交付月份可能会比较靠后。

3) 成本较低,5月份之前创新低,6月油价涨幅比预期低,运量恢复有摊薄,所以6月份会更低一点。

4) 未来拓展主要还是二线城市,各个区域的核心城市。

5) 相对于三大航,上海相对于南航和国航有优势,与东航齐平。深圳是基地,略差于上海。北京劣势。国际航班在广州有投放,拿新增国内时刻有难度,拿国际,争取二线优势。

6) 时刻疫情过后要重新规划。疫情期间对飞机的引进压力很大,如果对未来没有基本判断,不敢引进飞机,甚至要做售后返租,对未来几年规模增长和成本控制不利。飞机不像是生活用品你想买的时候就能买到。所以就算在行情不好的时候,飞机引入也是很重要的,只有这样未来航班量、时刻上来的时候才有运力去执行。

◦ 如果售后返租,租金会很高,期限会很长,最终会反映到成本端。

◦ 如果延迟交付,空客会涨价,最终也会反映在成本端的折旧。

7) 飞机价格可以通过资本开支来计算。实际成交价较空客目录价有较大折扣。

最后说一点自己的想法吧,不要因为某个宏观因素对一个行业造成重大利空就远离这个行业,往往这个时候才能大浪淘沙,发现真金。当年三聚氰胺事件将乳业重新洗牌,规则重建,不仅是食品安全上,还是未来产品上都更上一层楼,进而成就了伊利,蒙牛这样的龙头企业。疫苗企业亦是如此。往往能在低谷中存活并逆流而上的公司,才是真正优秀强大的企业。