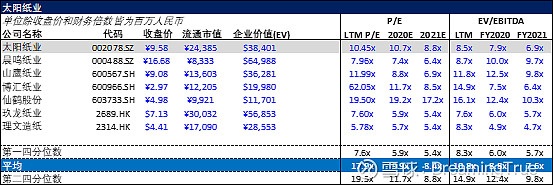

同业可比估值

选取了七家市值且主营业务相近的公司 (晨鸣纸业,山鹰纸业,博汇纸业,仙鹤股份,玖龙纸业,理文造纸),使用了两个倍数来衡量太阳纸业的估值分别是 P/E 和 EV/EBITDA。P/E算是最常见的可比倍数了吧,但是对于重资产行业来说 P/E 并不能完美诠释公司的盈利能力。其中最重要的原因就是折旧和利息成本,大部分纸企在过去几年都有不同程度的新增产能,且投产时间和纸机购买数量都不相同,同时企业建设新生产基地的资金大部分都是通过发债得来的,因此包含了所有成本的P/E倍数很难体现出公司真正的盈利能力。这就是为什么同比公司估值模型我使用了EV/EBITDA倍数,这里简单介绍一下EBITDA方便大家理解。EBITDA指的就是未计利息、税项、折旧及摊销前的利润。在剔除利息和折旧费用后,它可以很好的反映出重资产公司在同业中主营业务的盈利能力。

我在上次的文章中指出,太阳纸业在2020年和2021年都有新产能投产,尤其2021年是公司双胶纸的投产大年。从下表中可以看出目前相对于其同业来说公司的估值明显偏低,2020、2021年一致预期下的EV/EBITDA分别为7.9x 和 6.9x,都低于行业平均 (8.8x 和 7.6x)。

根据 EV/EBITDA 第一四分位数,均值和第二四分位数,我将公司预期分为以下表格中提到的三种。根据对2020年公司EBITDA的一致预期,公司的合理估值应该处于11.63 - 18.15元/股之间,较公司目前股价有21%-90%的增长空间。目前纸业仍是一个典型的周期性行业,所以相对于其他正常行业,市场会赋予其相对较低的估值。我认为太阳纸业的股价很难达到乐观预期的峰值。但是2020年20%左右的增长还是很合理的。

这里还有一点我要提到的是稀释后股本的计算,太阳纸业目前仍有将近12亿元处于实值状态(in the money)的可转债于2022年到期,转股价为8.65元每股,到期可转股约为1.38亿股。公司企业价值已经包含了此处可转债的所得的现金以及其现金所转化的固定资产,因此下表中稀释后股本计算方法为现股本加上可转股。这样才可以真实体现公司的隐含每股价值。

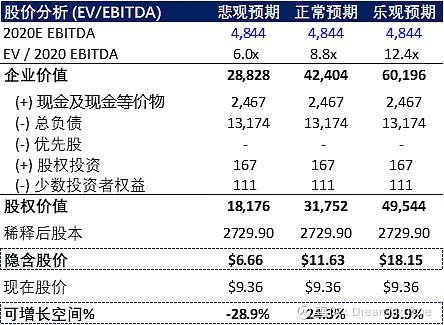

绝对估值

绝对估值我一般喜欢使用P/E 和P/B band,周期性行业一般P/B band更合理一些。太阳纸业的 P/E 以及 P/B 值都处于过去五年中的低点。

PE

PB

小结

无论是从同业可比估值还是绝对估值中我们都能清晰的看出公司正处于估值低点,未来纸及纸浆新增产能投产将成为股价上涨的最大催化剂。目前大家的目光仍集中于科技股,医药股等热点行业上。当风头隐去,聪明的基金肯定会提前布局于低估优秀的企业。如果有闲置资金,太阳纸业确实是一个具有不错成长价值的标的。