$太阳纸业(SZ002078)$ 通过向上游木浆领域延伸(木屑浆,半化学浆,纤维浆,化机浆)充分体现了其成本优势。目前公司制浆产能超过250万吨。然而我们怎么才能确定公司真的有成本优势呢?或者是否真正产生了规模效应?让我们用数据说话。

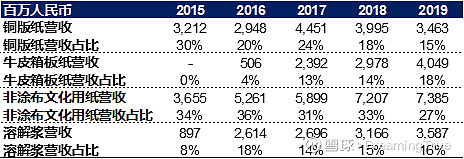

主营业务及其营收占比

据公司2019年年报,铜版纸,溶解浆,牛皮箱板纸,非涂布文化纸包含以及瓦楞纸占公司总营收的72%。由于近几年铜版纸需求低迷,导致公司相对应业务营收骤减。铜版纸纸价已处于行业低位,近年来无新产能投产,因此供求相对平衡,未来很难有太大变化。

非涂布文化纸包含以及箱板纸是公司未来看点。其中箱板纸是公司近期十分重视的业务,其营收占比逐年增加,2019年为18%,已经成为公司第二大营收来源。2021年老挝基地80万吨箱板瓦楞纸投产后将进一步增厚公司业绩。同时随着自供浆比例增长,成本优势将更加明显。在下一节中我将通过公司数据来证明这一观点。

图1. 核心业务营收及其占比

*注牛皮箱板纸营收包含瓦楞纸,非涂布文化纸营收包含双胶纸

毛利率稳定持续且保持增长

铜版纸价低迷且未来无新增产能,行业基本供需平衡或供略大于需,未来行业格局难有变动。因此公司未来主要增长亮点在于其箱板纸业务和非涂布文化纸业务。

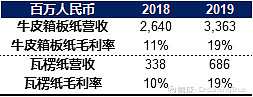

箱板纸

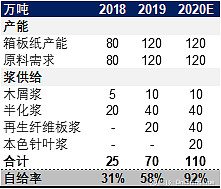

箱板纸业务的优势在于其超过90%的浆自给率。2018 年公司位于邹城的 10 万吨木屑浆产线、40 万吨半化学浆线项目作为箱板纸原材料替代品相继投产,为箱板纸生产补充高品质纤维。同时2019年老挝40万吨再生纤维浆板以及2020年一季度本部20万吨本色高得率针叶浆项目陆续投产,2020年箱板纸原料自给率将达到92%。

原浆自给率的增加将进一步降低增加箱板纸的生产成本从而增强公司的盈利能力。近两年来箱板纸业务持续增长的毛利率就是最好的佐证。

2019年老挝基地的再生纤维浆仍未满产的情况下公司箱板纸毛利率已经达到了行业领先水平(19%)。同期山鹰纸业箱板原纸及制品毛利率为20.36%。随着2020年老挝再生纤维浆的满产,如果今年箱板纸价保持平稳,此业务毛利率将会进一步增长。 公司未来在老挝基地还有80万吨新增箱板纸产能,预计将于2021上半年投产。国内大部分箱板纸生产原料是靠外废进口,随着进口额度进一步缩紧,大部分纸企将面临着成本增高的风险,老挝基地因其独特的地理优势并无此担忧,不得不佩服公司管理层的高瞻远瞩。

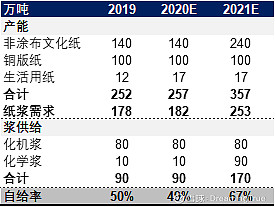

非涂布文化纸

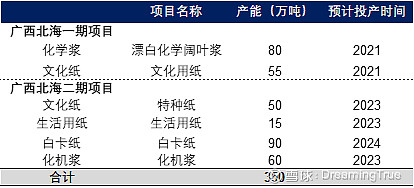

无疑新冠病毒对纸业甚至整个市场带来了巨大影响,双胶纸价于三月初开始下跌,目前较二月目前跌幅为15%左右。随着市场重开以及下半年传统旺季来临,教辅教材,党政期刊叠加社会订单订单,预计三季度非涂布文化纸业务将迎来业绩拐点。公司拥有较高木浆原材料自供比例,较其他主要通过外购浆的纸企拥有更大的成本优势,可以部分抵消近期纸价低迷所带来的影响,同时当行业复苏时拥有成本优势的企业将捕获更多利润。广西北海林浆一体化一期项目(80万吨漂白化学阔叶浆,55万吨文化用纸)将更进一步提高公司木浆自给率,此项目预计2021年投产。

木浆自供量的增长不仅可以使公司不受外围浆价的影响,同时在木浆涨价时将为公司带来更大收益。2021年将成为太阳纸业非涂布文化纸业务的大年,随着新产能的投产和更多的自给浆覆盖,公司业绩无疑将会更上一层楼并且巩固自己行业龙头地位。

小结

未来两年非涂布文化纸和箱板纸将成为公司业绩的增长点。新增产能同时配套对应纸浆产线将为公司带来显著规模效应,降本增量,为公司带来持续稳定的业绩增量!随着木浆产能开始投产,公司的盈利能力和稳定性将更进一步提升,降低其周期属性,未来逐步转化为一只稳定增长的价值股。

接下来我会继续分享公司盈利预测以及同业对比,进一步分析太阳纸业是否值得投资。