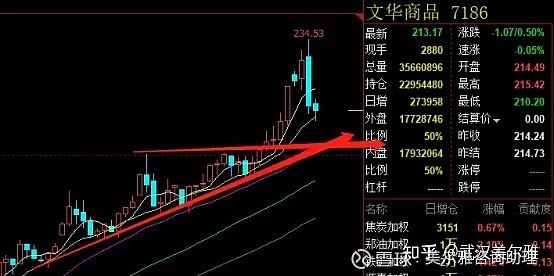

经济下行背景下,大宗商品表现出需求超预期下跌,在黑色成材库存去化速度、表需变化中均有体现。而政策风险则进一步放大了工业品的下跌风险,以动力煤为首的民生类商品价格面临较大回调压力。从品种选择来看,原材料成本抬升的油化工条线商品有望继续震荡上行,而有色在需求下滑和供应偏紧的矛盾状态中呈现高位震荡态势,而需求不佳、供应预期过足的黑色商品预计继续回调;农产品面临能源危机,替代效应显现,或有补涨动力。

从指数来看,周线级别的回调确定,下方支撑结合周线级别的均线来看,为202附近,即指数仍有5%左右的回调空间,主要压力仍然集中在竞争格局较为集中、需求韧性较弱的工业品中。

作为最后补涨的农产品,技术上走出了周线、月线级别的突破行情;其补涨原因如下:首先、运输成本、农药化肥成本影响下的成本推动;其次、国家收储政策的变化,猪周期存在小周期扰动情况;最后、限电影响生产、生物燃料影响替代消费的油脂类补涨;操作上继续选择玉米、白糖的延续性补涨,以及油脂类的回踩上涨策略。

有色方面,在国外供应受阻,国内限产影响的大背景下,有色商品引来了第三轮的上涨行情,而近期的疫情反扑、国内外货币收紧,实际需求下滑,导致有色商品出现高位滞涨回调的情况。从供需结构来看,年内有色或面临供需两弱的震荡行情,从技术角度来看,有色周线级别回调低点已现,短期来看,其回调幅度小于整体商品。操作上,单边有色或难有较大行情,或可选择品种内强弱对冲,其中镍、超跌的铝可作为多配,而实际需求较弱的铜、锌可为空配。

黑色方面,政策来看,01合约的动力煤难有翻身希望,带动焦煤、焦炭均以弱势运行为主,而原料方面,铁矿双硅超跌,建议回避;成材方面,螺纹01合约供应弱势确定,但需求同样不佳,供需两弱带来的是弱势震荡行情,超预期的需求(降库增速、表需暴涨)方可带来反转行情,在此之前关注超跌反弹的操作机会,降低反弹预期;单边盈亏比较差,若风险承受能力较弱,急跌情况下,也可关注季节性卷螺差扩大介入机会,本质仍然是板材在限产及季节性相对需求走强的“板强长弱”修复。05合约逻辑在于需求的预期差,供应方面大概率失去炒作价值,其中与需求紧密相关的品种作为首选,继续关注05玻璃合约止跌的机会。

化工方面,分两块来看,煤化工受成本坍塌预期影响,仍有回调空间;而与原油紧密相关的品种,仍视为成本支撑下的回踩调整行情,从整体指数来看,回踩仍未到位,弱势的煤化工品种仍以下跌为主,而上游的燃油、原油和超跌的沥青等仍有上行空间。操作上,单边行情或较难把握,重点可关注强弱对冲,以及沥青的超跌反弹机会。