01

—

本轮海底捞投资逻辑

这次疫情,不由得想起2003年的SARS,通过复盘SARS期间企业发展情况作为参考来预测这次疫情下企业复苏状况。

2003年SARS期间,餐饮业在疫情得到控制后的当年Q3-Q4相比其他第三产业更快速复苏且增速创新高,验证历史疫情后的刚需性和报复性消费,也诞生了呷哺呷哺这样的连锁餐饮巨头。这次疫情相比SARS更为严重,经济受影响程度更大,同时也会带来更大的洗牌力度,势必也会造成大量中小餐饮企业倒闭,龙头公司将会借助疫情的供给侧改革良机迎来加速扩张期。

富实资产3月份就开始看好餐饮行业的投机会,基于对餐饮行业规律的认知和我们独家的餐饮数据库,我们认为疫情之后餐饮行业势必会迎来一波报复性的消费,行业龙头公司如海底捞将会受益于疫情的供给侧改革,得到更快的发展,主要逻辑有以下三点:

1、海底捞作为餐饮公司中独一档的存在,公司本身具备'高翻台率','高坪效','极强的店铺下沉能力',极高的拓店空间’等素质。自带流量属性,肺炎疫情过后会迎来报复性消费的超量消费潮。

2、肺炎疫情会对餐饮企业会起到供给侧改革的作用。部分中小餐企由于成本端和现金流的压力,在疫情中或难以为继而被出清,而海底捞作为全球最大的中式餐饮集团公司,本身资金相对较充裕。长期来看,疫情过后有利于公司整合扩张。

3、在餐饮行业中,火锅行业是餐饮最优赛道,且天然具备较强社交属性,其供应链标准化程度在餐饮赛道中最高,其天然具备高速的增长空间。

02

—

海底捞竞争力分析

海底捞的核心竞争力——高翻台、高坪效、极强的拓店能力。

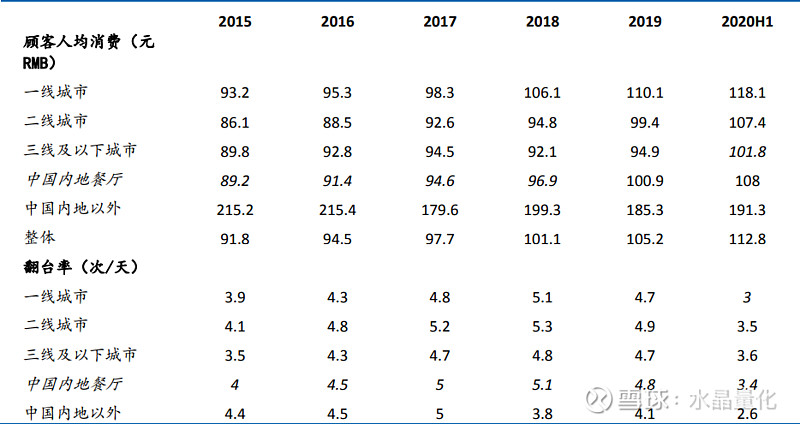

高翻台:海底捞是业内翻台率最高的公司之一,17 年翻台率 5 次/天,单店日平均销售额 14.08 万元,日接待顾客 1441 人次,客单价 97.7 元。2017 年同店翻台率同比增加 10.87%,带动同店销售增长 14.0%。从门店结构上看,海底捞在一二线的业态比较成熟,正在向三四线下沉。三四线城市 17 年客单价 94.2 元/人,翻台率 4.7 次/天,已经逼近一二线城市。

高坪效:海底捞坪效远高于其他一般餐饮企业。从坪效来看,海底捞在 5-5.5 万元/平方米左右,呷埔呷埔 2-2.5 万元/平方米之间,而其他餐饮企业集中在 1.5-2 万元/平方米,经营效率上存在的明显区别。

极强的拓店能力:海底捞这几年的开店速度定在每年300家左右,今年总店数要突破1000家,这个开店速度是极高的。目前,海底捞在一二三四线城市在加速开店,不论新开还是加密,保持了极快的扩张速度。

更多精彩内容请关注微信公众号:富实资产。

后台发送关键字:“海底捞” 获取全文。

风险提示及免责声明

投资有风险。本篇推送涵盖内容仅供对投资风险具有充分承受能力的合格投资者参考,并不视为对客户任何形式投资操作建议。本推送的版权归本公司所有,本公司对本推送保留一切权利。任何媒体、网站或个人未经授权不得转载、链接、转帖或者其他方式复制发表。