独立观察: $震安科技(SZ300767)$ 股价是否超出了安全边际

震安科技是稀有标的,专项冠军,行业扩容,政策支持,想象空间变大。

友商要么被某防水建材上市公司收购,要么做路桥的。门槛不高,对手亦不强。

2021.11.26日市值182亿元,TTM186倍,股价90元,

2020年营收5.8亿,净利润1.61亿。券商预测2021年净利润1.84亿,2022年净利润4.62亿

2021年1-3季度,每季度

营收分别为:1.51亿,1.81亿,1.28亿,

净利分别为:0.3亿,0.36亿,0.13亿

合计1-3季度营收共4.6亿,净利润共0.78亿;3季度有0.6亿订单推迟交货。

预计2021年营收6.5亿左右,净利润1.15亿左右,按182亿市值,对应PE158倍。

2021年业绩大概率大幅低于券商的1.84亿预测。

震安科技有3个新增产能项目,昆明官渡区老厂技改新增产能,新建昆明空安区,新建河北唐山。

新增产能、营收、净利润,已披露数据如下:

昆明官渡新增产能6万套,营收5.4亿,净利0.67亿;

昆明空港新增产能5万套,营收4亿元,净利0.55亿;

唐山新厂新增产能6万套,营收4.4亿,净利0.52亿。

业绩电话会议披露,空港区2022年初调试,唐山2022年5月投产

合计可新增营收13.8亿,新增净利润1.74亿元,全部净利润兑现,对应PE63倍左右。

震安科技的格局还需要等待更多的支持。

短期而言:

新增产能业绩全部兑现,估值63倍,这个估值是否还在安全边际范围内?

是否还值得买入、持有?

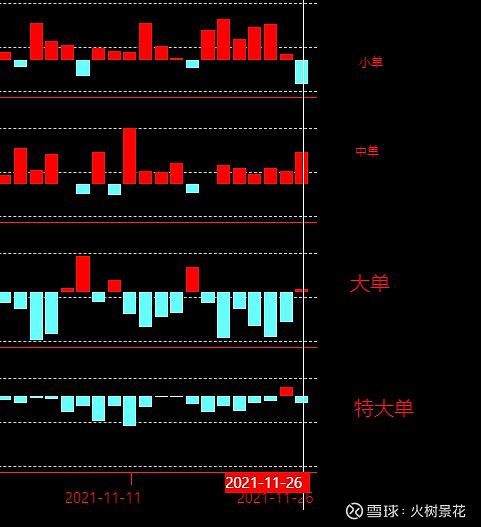

截图为连续20个交易日,大单,特大单,中单和散户的买卖情况。绿色为净卖出,红色为净买入。