经过前两篇文章,我们把多因子选股策略三大步骤:因子的选取,检验,冗余因子剔除等介绍了一遍,接下来这一篇将利用已经得到的结论,完成最后一步,策略的实现。

我们根据前两篇文章的内容,我们选取以下因子来构建策略:TAGRT、ROEANNUAL、SHTLIABTOTLIABRT、PB

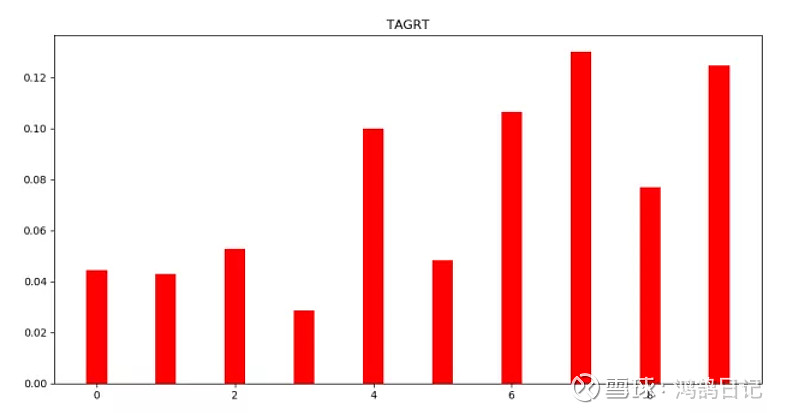

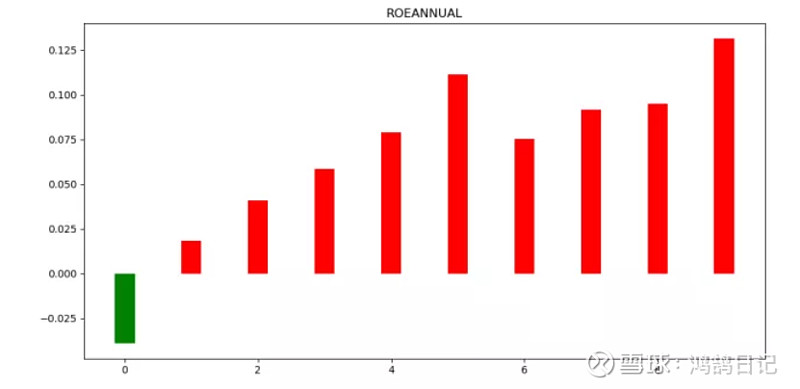

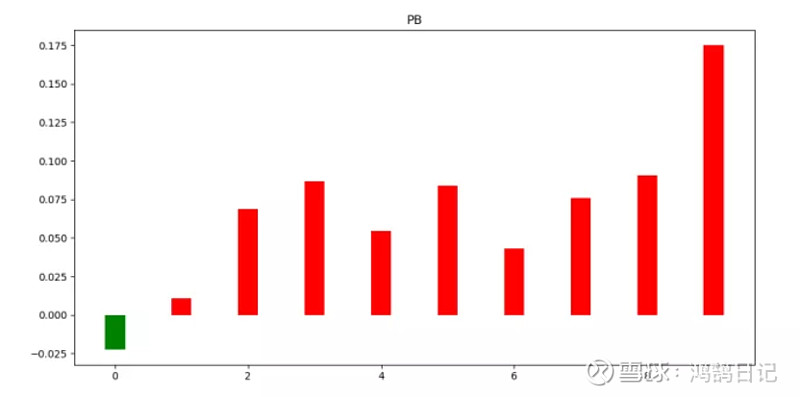

其因子的有效性图如下,股票池为“IT指数”成分股。

策略构建:

基本思路:我们按照一定排列规则,将所有股票排序,并选取排名最前或最后的股票,买入,每月换仓一次。

排列规则:

由上面几张图可以看出,四种因子都具有正向性(因子值越大,股票收益越大),我们的想法是将这四种因子加和,值越大的,说明股票预期收益越高。当然,我们需要先将数据标准化

我们有两种加和方案:

1.等权值加和,我们用K表示每个因子权值,V表示每个因子的值。

即:SCORE=KV1+KV2+…KVN

2.非等权加和,我们用K表示每个因子权值,V表示每个因子的值。

即:SCORE=K1V1+K2V2+…KNVN

我们根据每种因子的收益波动率(数据来源于《多因子选股之有效因子》),确定每种因子权值。

如下表:

回测参数声明:

时间:2018-01-01至2018-08-01

调仓频率:1月

基准指数:IT指数(SZSE.399239)

股票池:IT指数(SZSE.399239)成分股

滑点:0.0001

手续费:0.0001

以下是两种方案的回测对比

第一种加和方案

第二种加和方案

总结:

我们基于17年的历史数据,选出了四种因子来构建多因子策略,在排序规则中,我们分别讨论了两种方案,并分别测试。可以看出,每种方案都跑赢了基准,这说明我们的因子是有效的。方案二的收益率大于方案一的,说明加入波动率因素,会使股票的选取更加“准确”,更容易选出具有超额收益的股票,但这要牺牲一定的收益稳定性。

来源:掘金量化 作者:宋瑞笛