日前,国鸿氢能发布了其上市后的首个年度报告。国鸿氢能和亿华通作为国内唯二的上市氢能企业,且由于当前国内燃料电池市场集中度较高,通过分析上市企业的年度业务情况能够较好的了解国内燃料电池市场的发展现状。

国鸿氢能年度报告显示,国鸿氢能2023年营收70061.6万元,同比略有下滑,但毛利显著提升。2023年国鸿氢能燃料电池系统和电堆出货量分别为148.64MW和2314.0kW,其中系统销售均价同比下降17.8%。考虑到目前燃料电池成本下降幅度将趋缓,而今年燃料电池市场有望走出相对较好的行情,如截至发稿日今年一季度全国新增燃料电池车招标近3000辆,国鸿氢能2024年的营收有望创下新高。

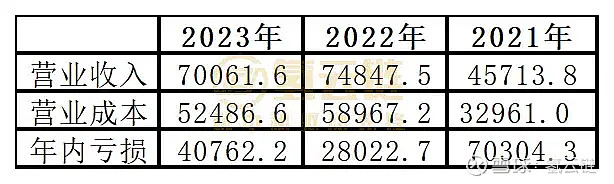

一、整体情况:总营收超7亿,破营收记录指日可待

营收同比下降6.4%,毛利率上升至25.1%。如图表1所示,国鸿氢能2021-2023年总营收分别为45713.8万元、74847.5万元、70061.6万元,2023年营收同比小幅下滑6.4%。报告指出营收下滑的原因主要有三点:氢燃料电池行业仍处于商业化的早期阶段;氢能商业化场景发展的不确定性导致部分客户推迟订单;氢燃料电池系统的平均售价下降。虽然国鸿氢能2023年营收有所下滑,但毛利水平上升也较为明显,国鸿氢能2023年毛利率较2022年上升了3.9个百分点至25.1%。

图表1 国鸿氢能2021-2023年营收情况 单位:万元

来源:国鸿氢能年报 氢云链整理

年内营收有望创下历史新高。从年报所列出的关于营收下滑的三点原因来看,虽然目前氢能产业处于商业化早期阶段,但是今年国内氢能产业有望踏上一个新的台阶。从一季度燃料电池市场来看,截至发稿日全国已新增了2681辆燃料电池车招标,超过了去年全年的数量,氢云链获悉国鸿氢能一季度也斩获了大额招标订单,而燃料电池成本下降幅度将趋缓。据计算,国鸿氢能2021年来总出货功率以24.3%的年复合增长率上升,即便在不考虑其他应用场景的情况下,国鸿氢能2024年营收有望创下历史新高。

二、系统销售均价降至4583.3元/kW,电堆销售均价降幅较小

系统销售均价下降17.8%。如图表2所示,国鸿氢能2021-2023年燃料电池系统销售均价分别为4892.6元/kW、5578.7元/kW和4583.3元/kW,由于2022年国鸿氢能所销售的部分燃料电池系统装入了客户要求的储氢系统等额外部件使得系统销售均价有所上升。2023年国鸿氢能系统销售均价同比下降17.8%至4583.3元/kW。

电堆销售均价降幅较小。国鸿氢能2021-2023年燃料电池电堆销售均价分别为2020.2元/kW、1667.5元/kW和1557.5元/kW,2023年电堆销售均价同比小幅下降6.6%。

图表2 国鸿氢能2021-2023年系统及电堆销售均价 单位:元/kW

来源:国鸿氢能年报 氢云链整理

编辑:风氢扬 校对:氢氢我心 审核:氢云小仙女

来源:氢云链

声明:文章内容仅供参考,并不代表氢云链赞同其观点或证实其描述,部分图文来源网络,氢云链整理发布,如有侵权请联系作者删除