好转了?CXO行业再回看及再展望

$药明康德(SH603259)$ $凯莱英(SZ002821)$ $泰格医药(SZ300347)$

三年前,写过一篇文章《CXO行业回看与展望》,彼时对CXO行业的景气逻辑及核心的9家公司进行了对比,主要从业绩、人均产出及区间涨跌幅进行了分析。

那篇文章发表于2021年5月,谁会想到时至今日2024年7月,三年整的时间里,CXO行业发生了翻天覆地的变化,所以周末对行业再做个梳理,分享给大家。

一、三年以来的变化

(一)股价的变化

三年前发表CXO行业回看的时候,正值行业一路高歌,快意进取的时刻,我们以三个龙头公司为例,分别是药明康德、凯莱英和泰格医药,发文时距离行业的顶峰区域已经很接近。

当时也在文末提示了风险。

换言之,2021年5月,CXO行业已经快走到山顶了,后面的时间无非是各公司股价在顶部徘徊时间的长短,有的山峰顶部是个尖,有的山峰顶部则是个平地。

对比下来,在三年后发文的今天,似乎CXO行业见底了,但谁也说不清楚是不是底,底部到底有多长时间。行业公司市值从最高点下跌的幅度已经了70%以上,药明康德、凯莱英和泰格医药从最高点到目前的股价下跌幅度分别是76.52%、81.64%和76.17%。

这样的下杀幅度使很多人心疼,包括实际控制人、机构股东以及广大中小投资者,高光的股价变成了纸面富贵,葛兰被无数人念及,但机会也孕育此中。

我们要明确的是,CXO行业不会消失,这就像乙方永远也不会消亡一样,总是会为了满足甲方的需求而存在并壮大,包括资本中介、医药研发、各行各业销售中的乙方渠道等等。既然CXO不会消失,那么也无需绝对悲观,周期的魅力也体现在此,我在下文会有所解释。

(二)上市公司数量的变化

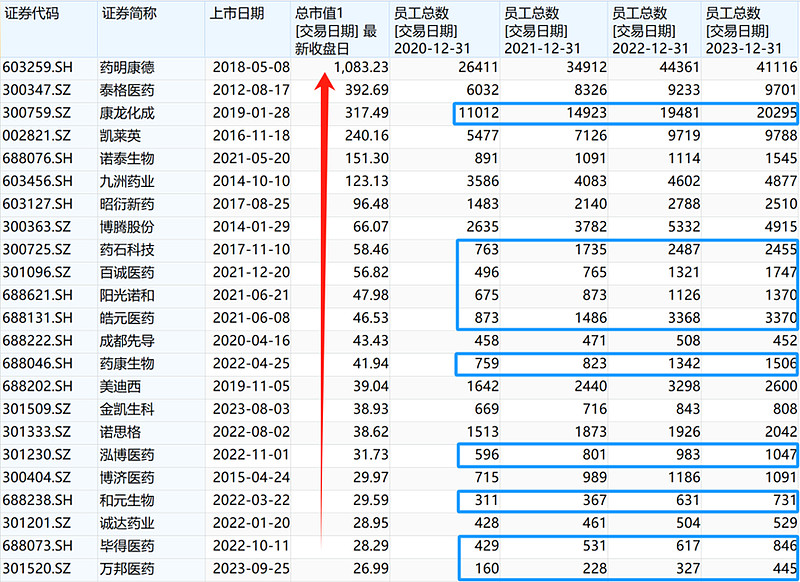

Wind数据显示,三年前CXO行业的上市公司有15家,三年时间里,CXO行业有13家新的上市公司,目前已经达到了28家。也就是说三年时间里CXO行业上市公司数量增加了将近一倍。

我们可以看到,从2021年6月皓元医药、阳光诺和等科创板公司开始,再到2023年下半年的金凯生科和万邦医药创业板上市,众多公司通过IPO募集资金,扩大产能,拼命地延伸产业链。

产能扩大、招聘员工,都会导致行业产能和人均产出的饱和,上图中部分公司的员工数量增加了不止一倍,最后造成行业的内卷,这个过程叠加新冠疫情的影响(后文会细说),还有IPO审核进程的收紧,后来的公司没有赶上IPO的末班车。

仅2024年1-7月就有7家CXO公司撤回IPO申请,这在一定程度上缓解了行业的再扩张。预计2024年下半年乃至接下来两三年,CXO行业会像某些行业那样,融资受到严格限制,并有效地出清一部分产能,进而慢慢地从周期底部恢复。

(三)新冠疫情的影响

回首过去三年,自然不能忘记疫情,疫情的结果是延缓了CXO行业的周期属性。

疫情发生后,国外CXO产能受到限制,使得国内CXO行业接到了部分国外的转移订单,包括再后来的新冠小分子药物订单,双重的订单使得头部CXO公司又续命风光了两年以上。

假使没有新冠疫情带来的产能转移和新冠药物订单,则国内CXO的好日子也不会再持续两年多,因为我们最擅长一把卷到底,前期内卷的结果将迅速地像光伏行业那般出清。

我的理解不一定正确,但回头看确实续命了一把,不然的话药明康德、凯莱英们的业绩也不会那么好。这种好日子也导致了后新冠疫情时期CXO业绩无法增长,甚至大幅下滑的窘境,更加助长了美国对生物医药产业依赖中国的担心。

(四)国际环境的影响

国际环境的影响包括两部分,首先是美国加息,三年前美国还没有开始加息,资本没有回流,一切都是那么的美好。

2022年3月开始,美联储开始了新一轮的加息周期,受加息的影响,生物药的投融资开始缩减,尤其是创新药公司,这些都直接影响到生物医药上游CXO的订单。

另一个是美国对生物安全法案的立法进程,本意是贸易保护及中美经济对抗等一系列大国交锋,都会对严重依赖海外订单的CXO公司产生负面影响。

但话说回来,进入2024年7月,上面的双重负面因素都会有所缓解。加息自不必说,鲍威尔对加息的态度已经有所缓和,开始释放鸽派言论和预期管理,这些都是公开信息。

另一个缓和是生物安全法案的立法进程,从结果来看,立法是否通过已经不重要了,因为现在部分订单已经转移至韩国、印度及欧洲,对国内CXO公司的股价影响已经price in。国内公司现在正在积极应对订单转移的影响,开拓新的市场。

总之,三年前是负面因素开始影响的时候,而现在则是利好因素出现苗头的时候,是否能够进一步好转还有待观察,并且经历了三年的下跌之后,市场对CXO的认识也更加理性和客观。

二、业绩对比三年前,我选了核心的9家公司做了个简单的对比,借用Wind数据,选择市值在30亿元以上的18家公司,再来看看这三年的有趣变化,对我们有什么新的启示。

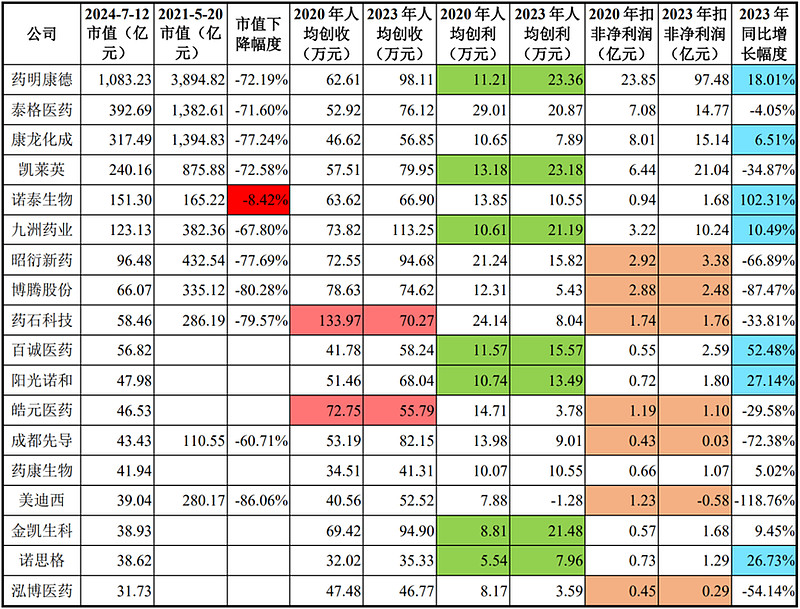

首先是市值方面,仅有诺泰生物勉强超越了周期,这个很简单,因为公司抓住了多肽业务的超级订单,这也是我很早分享《诺泰生物招股书阅读笔记》的原因,当时减肥药产业链研究已经开始。要知道,除非特殊意义的CXO,我才会专门做招股书阅读笔记,去年上市的万邦医药和金凯生科就没有专门做笔记。

其次是人均创收,我们可以看到绝大多数公司的业务还是持续增长的,三年内人均创收都在增长,仅有药石科技和皓元医药逆势下降,这不是很好的信号。

然后是人均创利,接近一半的公司在这三年里仍然保持了增长,如上图绿色体现,这其中的增长幅度也比较亮眼,都接近100%。但还有一多半的公司人均创利是少于三年前的,包括部分巨头公司泰格医药、康龙化成、博腾股份,说明扩张的边际效应下降的,特别是美迪西,人均创利已经为负。

综合业绩实力,市值靠前的公司的盈利增长幅度都很亮眼,但排在中后部分的公司,就比较勉强,例如昭衍新药、博腾股份和药石科技。这说明行业的集中度确实在提升,选择龙头公司至少方向是没有错的。

最后是2023年业绩,即使行业周期这么明显,股价下跌了三年,但依然有小部分公司实现了持续的增长,包括龙头大哥药明康德,还有诺泰生物、九洲药业和阳光诺和等。

悲观与希望俱存。

三、未来如何演变

最后,简单总结下本文。虽然CXO行业经历了连续三年的股价下跌,幅度超过80%,但这些都成为过去,股价都完全体现了悲观的预期,所谓的price in。

无论是国内行业的内卷,持续扩张及招聘,还是国外的产业链转移及加息,都打击到了药明康德在内的所有公司。

但这些负面的因素正在逐渐转化为有利的苗头,包括降息预期、行业逐渐出清等,甚至包括国家对医药全产业链的支持,对资本市场的呵护力度,都是空前的。

这种预判是边走边看的,只能说行业正在好转,但好到什么程度难说,毕竟目前整体的生物医药投融资环境也不乐观。

再举个例子,两家CXO公司公告了业绩预告,市场反应都很不错,这可能是个值得关注的行业好转信号。

凯莱英预告2024年1-6月扣非净利润4.3-4.8亿元,同比下降69.38%-72.57%。公司营业收入剔除上年同期大订单影响后实现微幅增长,2024年,公司新签订单同比增长超过20%,且二季度较一季度环比有较大幅度增长。这在脱钩的背景下,居然逆势增长了!

昭衍新药预告2024年1-6月的扣非净利润约-2.21亿元到-1.63亿元,虽然从数据上看到的是大幅下跌,但拆开单季度,可以看到一季度扣非净利润为-2.81亿元,二季度业绩则为0.60-1.22亿元,这行业背景下,小昭已经扭亏为盈了。

其他CXO公司还得再继续观察一下,感觉可以稍微乐观地等待中报了。